En esta noticia

En medio de un escenario económico desafiante, el mercado delocales comerciales en Argentina demostró una sorprendente resiliencia. A pesar de las dificultades económicas que afectaron el poder adquisitivo, la demanda por estos espacios en zonas clave crece y hay ubicaciones estratégicas donde los comerciantes evitan el golpe por la caída del consumo.

La importancia de la ubicación estratégica se hace más relevante hacia el futuro y obliga a los comerciantes minoristas a adaptar sus tácticas con una nueva dirección hacia la eficiencia en sus decisiones vinculadas al mercado inmobiliario.

Según muestra un detallado informe de Newmark, una de las empresas de asesoría inmobiliaria líder en el mundo, los locales comerciales en áreas de alto tráfico -como Palermo Soho y el Microcentro de la Ciudad de Buenos Aires- siguen atrayendo a comerciantes y emprendedores.

Así, aunque la economía está atravesando tiempos difíciles, las zonas estratégicas continúan ofreciendo un refugio para quienes buscan maximizar su exposición y rentabilidad, indica el estudio.

Una dato destacado es que la demanda de locales comerciales se ha mantenido firme gracias a la adopción de estrategias que apuntan a captar tanto a los consumidores locales con capacidad de compra como a los turistas que visitan el país. En áreas con un alto flujo de personas, los comerciantes están haciendo apuestas calculadas al establecerse en ubicaciones visibles y accesibles.

"Esta decisión estratégica no solo busca atraer a los pocos consumidores que aún tienen poder adquisitivo, sino que también se centra en la experiencia del cliente y en la creación de un ambiente atractivo que fomente el gasto", analiza el informe de Newmark, que advierte también que las alianzas estratégicas con entidades financieras se han convertido en una herramienta vital para sostener el comercio en medio de la adversidad económica.

Las instituciones financieras también están proporcionando líneas de crédito accesibles que permiten a los empresarios mejorar sus locales y expandir sus operaciones, contribuyendo a la resiliencia del sector.

La innovación de los comerciantes con nuevas formas de atraer y retener a los clientes -como programas de fidelización hasta la reconfiguración de sus espacios para ofrecer experiencias de compra únicas y personalizadas- no solo es una respuesta a las dificultades económicas actuales, sino que también marca el inicio de una transformación a largo plazo en la interacción entre negocios y consumidores.

Contexto económico para los comercios minoristas

Durante el primer semestre de 2024, la economía argentina enfrentó retos significativos, marcados por una inflación persistente (79,8% acumulada). Sin embargo, ciertos sectores han mostrado signos de estabilidad y adaptación. Por ejemplo, el sector de restaurantes y hoteles experimentó un aumento significativo, con un crecimiento mensual del 6,3% en junio.

Esto podría indicar una recuperación gradual en el sector de servicios, especialmente en áreas que benefician del turismo y actividades locales.

Aunque la inflación ha afectado principalmente a sectores como vivienda, agua, electricidad, gas y otros combustibles, el consumo en ciertos sectores esenciales como alimentos y bebidas ha logrado mantenerse . "Esto sugiere que, a pesar de la presión económica, hay una demanda continua por bienes de primera necesidad, lo que es un indicador de la capacidad de ajuste del mercado y de los consumidores", indica el informe de Newmark.

Corredores Comerciales con más potencial

En la primera mitad del año, la oferta de locales comerciales en Buenos Aires mostró signos de mejora, con una tasa de vacancia que se redujo a un 3,6% en términos generales.

Este descenso en la vacancia sugiere una recuperación progresiva del mercado, impulsada por una demanda creciente, especialmente en zonas donde la calidad de los locales ofertados ha aumentado.

El precio pedido promedio en la ciudad se ubicó en 23,2 USD/m²/mes, reflejando una baja en comparación con semestres anteriores. Esta disminución en los precios está vinculada a las características de la disponibilidad de locales, muchos de los cuales están adaptados a las exigencias actuales del mercado, que demanda locales de mayor categoría.

En este contexto, el corredor de Caballito se destacó con un precio pedido de 48,8 USD/m²/mes, consolidándose como uno de los más caros de la ciudad, pero aún mostrando una baja de 12,2 puntos porcentuales respecto al período anterior.

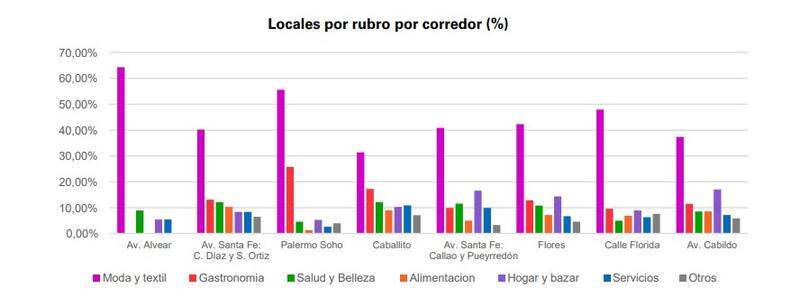

Los rubros que más locales demandan

Durante el primer semestre de 2024, la demanda de locales comerciales en Buenos Aires estuvo dominada por el sector de moda y textil, que ocupó el 45% de los espacios en los principales corredores comerciales.

Este sector es especialmente fuerte en áreas como Av. Alvear, donde representa el 78% de los locales, y Palermo Soho, donde también predomina junto con la gastronomía.

La gastronomía, que ocupa un 13% del total de locales, tiene una presencia destacada en Palermo Soho y otros corredores clave, complementando la oferta comercial y atrayendo a un público variado.

En Av. Santa Fé (entre Callao y Pueyrredón), el rubro hogar y bazar se destaca con un 17% de los locales, mostrando una preferencia en esa zona por productos para el hogar y decoración.

Las zonas comerciales más destacadas, precio de alquiler y vacancia

- Corredor Av. Cabildo (AV. CABILDO 1600-3300)

Durante el primer semestre de 2024, el corredor de Avenida Cabildo ha mantenido su relevancia en Buenos Aires, con una tasa de vacancia del 4,1% y un precio promedio de renta de 21,3 USD/m²/mes.

El sector de moda y textil lidera la ocupación con el 39% de los locales, seguido por hogar y bazar (18%) y gastronomía (12%). La combinación de alta demanda y diversidad en la oferta continúa atrayendo tanto a grandes cadenas como a marcas independientes, consolidando este corredor como un punto clave en el panorama comercial de la ciudad.

- Corredor calle Florida (CALLE FLORIDA 0-1000)

El corredor de Calle Florida mostró una ligera recuperación, con una tasa de vacancia del 7,2% y un precio promedio de renta de 14 USD/m²/mes. El sector de moda y textil sigue dominando con un 52% de ocupación, mientras que la gastronomía y el hogar y bazar representan un 10% cada uno. La presencia de marcas nacionales sigue siendo mayoritaria, aunque las internacionales ganan terreno, consolidando a Calle Florida como un espacio atractivo para un mix diverso de marcas.

- Corredor Flores (AV. RIVADAVIA 6200-6900)

En el primer semestre de 2024, el corredor de Flores continuó su evolución positiva con una tasa de vacancia del 4,1% y un precio de renta de 21,3 USD/m²/mes. El rubro de moda y textil mantiene su liderazgo con un 43% de ocupación, seguido de gastronomía (13%) y hogar y bazar (14%). Este corredor destaca por su fuerte presencia de marcas nacionales, que ocupan el 93% de los locales, evidenciando su consolidación como un punto de referencia para el comercio local.

- Corredor Av. Santa Fe 1 (ENTRE AV. CALLAO Y AV. PUEYRREDÓN)

El corredor de Av. Santa Fe 1, entre Callao y Pueyrredón, mantuvo su solidez durante el primer semestre de 2024, con una tasa de vacancia del 2,8% y un precio de renta de 29,1 USD/m²/mes. El sector de moda y textil domina con un 42% de ocupación, seguido por hogar y bazar (17%) y salud y belleza (12%). Este corredor sigue siendo atractivo tanto para cadenas como para independientes, reflejando un equilibrio entre diversidad y especialización en su oferta comercial.

- Corredor Caballito (AV. RIVADAVIA 4500-5300)

El corredor de Caballito se consolidó como uno de los más demandados, con una tasa de vacancia de solo 1,3% y un precio promedio de renta de 45,8 USD/m²/mes.

La moda y textil representan el 32% de los locales, seguidos por gastronomía (18%) y salud y belleza (12%). La mezcla de marcas nacionales e internacionales, junto con la alta rotación y bajos niveles de vacancia, subraya la relevancia de este corredor en el panorama comercial porteño.

- Palermo Soho (ARMENIA, GURRUCHAGA, EL SALVADOR, HONDURAS)

Palermo Soho se destacó por su baja tasa de vacancia de 0,7% y un precio de renta promedio de 18,6 USD/m²/mes. La moda y textil ocupa un 56% de los locales, mientras que la gastronomía representa un 26%, consolidando a este corredor como un epicentro de tendencias.

La alta presencia de marcas independientes (73%) y la notable diversidad en la oferta refuerzan su atractivo como un destino clave para consumidores en busca de experiencias únicas.

- Corredor Av. Santa Fe 2 (ENTRE CORONEL DÍAZ Y SCALABRINI ORTIZ)

El corredor de Av. Santa Fe 2 mostró estabilidad, con una tasa de vacancia de 0,9% y un precio promedio de renta de 25,3 USD/m²/mes. Moda y textil lideran con un 41% de ocupación, seguidos por gastronomía (13%) y salud y belleza (12%). La diversidad de la oferta, junto con una equilibrada mezcla de marcas nacionales e internacionales, continúa posicionando a este corredor como un importante polo comercial en Buenos Aires.

- Corredor Av. Alvear (AV. ALVEAR 1400-1900)

El corredor de Av. Alvear enfrentó desafíos durante el primer semestre de 2024, con una tasa de vacancia de 9,3% y un precio de renta promedio de 17,2 USD/m²/mes. La moda y textil domina abrumadoramente con un 77% de los locales, evidenciando la especialización de este corredor en productos de lujo. La fuerte presencia de marcas internacionales (48%) refuerza su posicionamiento como un corredor de alta gama en la ciudad.

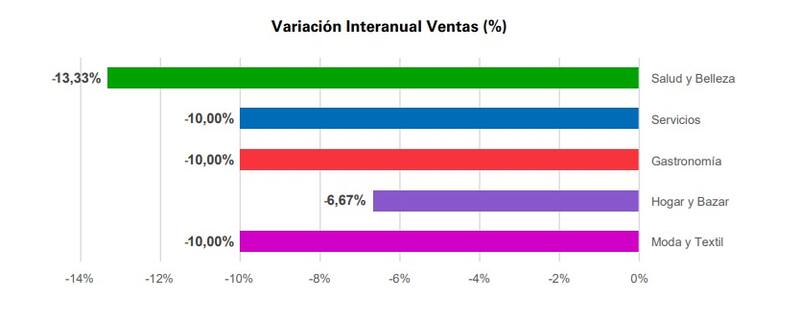

Los locales en shoppings, el gran desafío

Los shoppings en la Ciudad Autónoma de Buenos Aires (CABA) continúan siendo centros neurálgicos del comercio minorista, aunque han enfrentado desafíos significativos en los últimos años. "Moda y Textil" sigue siendo el rubro con mayores ventas, representando una porción significativa del total. Al analizar las variaciones interanuales, se observa una disminución en las ventas de este rubro, aunque sigue siendo dominante en términos de participación de mercado.

Para los inquilinos, esto subraya la necesidad de optimizar los costos operativos y explorar estrategias que aumenten la eficiencia en ventas para mantener la rentabilidad.

Los locales más grandes han demostrado ser más eficientes en términos de ventas por metro cuadrado, especialmente en rubros como "Moda y Textil" y "Electrónicos".

Perspectivas del mercado de Locales Comerciales en Buenos Aires para el resto del año

Según analiza el informe de Newmark, a medida que avanza el segundo semestre del año, se pueden identificar ciertas tendencias clave que darán forma al futuro del mercado.

- Resiliencia en Zonas Estratégicas: La demanda por locales en corredores clave sigue fuerte, con baja vacancia y una preferencia por experiencias de compra diferenciadas, especialmente en sectores de moda y gastronomía.

- Sostenibilidad y Eficiencia: Los comerciantes adoptarán estrategias más sostenibles y eficientes, invirtiendo en mejoras energéticas y digitalización para atraer a consumidores conscientes y optimizar operaciones.

- Impacto de la Inflación: La alta inflación y la disminución del poder adquisitivo podrían concentrar el comercio en zonas de alto tráfico y locales que ofrezcan precios competitivos y opciones de pago flexibles.

- Consumo Privado: A pesar de una caída significativa, la demanda por bienes esenciales sigue robusta, sugiriendo que los locales que se adapten a la realidad económica actual mantendrán su relevancia.

- Innovación como Motor de Crecimiento: La innovación tecnológica y la implementación de programas de fidelización serán claves para que los comerciantes capitalicen oportunidades y superen desafíos económicos.

Casos

Newmark destaca el caso de Banco Galicia en cuanto a la adaptabilidad al mercado. La entidad incrementó la inversión en su red de sucursales con la formación de la "Mesa Property,", una iniciativa que integra las áreas de Banca Minorista, Planeamiento e Infraestructura y Real Estate. Este enfoque le permitió analizar su footprint y optimizar su distribución para satisfacer las necesidades de los clientes de manera estratégica.

La entidad puso además un fuerte énfasis en la adquisición de propiedades propias en lugar de alquiladas, diseñadas como hubs estratégicos.