Las presiones cambiarias se trasladan tanto al dólar oficial como el paralelo. Desde el lado del dólar oficial, tanto Rofex como los bancos de inversión proyectan una suba del dólar hacia los próximos meses y el próximo año.

Desde el lado cambiario, en los dólares financieros, los analistas también ven riesgos cambiarios en ascenso.

En ambos casos, los analistas recomiendan dolarizar carteras.

Proyecciones alcistas en el dólar oficial

Los bancos de inversión en Wall Street estiman que el dólar oficial subirá de manera abrupta de cara a fin de este año.

Los bancos Wells Fargo y Morgan Stanley estiman un dólar oficial de entre $400 y $580 para comienzo del año que viene.

Esto implica subas de 89% y 171% respecto de los valores actuales.

Por su parte, el banco español BBVA proyecta un dólar a fin de 2024 de $845, es decir, un avance de casi 300% desde los valores actuales.

Presiones en los dólares financieros

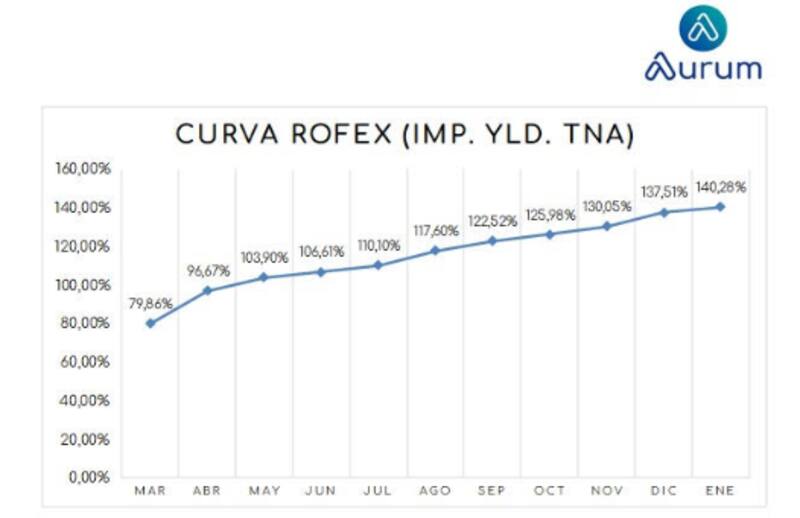

Esta misma tensión cambiaria es la que viene mostrando las curvas Rofex en los últimos meses, evidenciando un fuerte desplazamiento alcista en la misma, estimando una devaluación implícita cada vez más alta y cercana al 100% de TNA.

Hoy la curva Rofex opera con tasas de 96% de TNA para abril, saltando al 104% a mayo, 118% en agosto.

Para los meses de septiembre a noviembre, las tasas de devaluación implícita en Rofex son de 125% al 130% y para los meses de enero y febrero del año que viene, las tasas de devaluación esperada son de entre 137% a 140%.

Las curva se fue desplazando hacia arriba en las últimas semanas. De hecho, a comienzo de año las tasas de Rofex de cara a los próximos meses no superaban el 90%.

Hoy, las tasas de devaluación esperada de tres dígitos se ubican tan cerca como en abril.

Dólar financiero retrasado

Los analistas del mercado también proyectan mayores subas para dólares financieros de cara a los próximos meses.

El dólar MEP y el CCL suben 16% y 14% en lo que va del mes, lo cual implica cierto retraso este año versus el casi 20% de inflación que se estima para el primer trimestre del año.

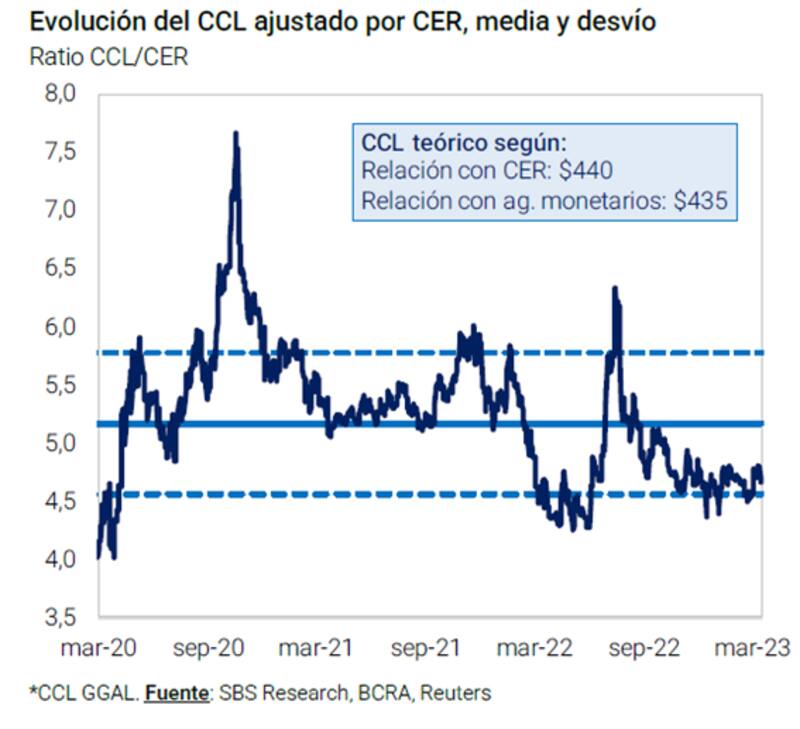

Por otro lado, los analistas suelen comparar el valor actual del tipo de cambio implícito versus la cantidad de dinero en la economía y a partir de tal ejercicio, determinan si el dólar financiero está retrasado (o no).

Los analistas del mercado señalan que se percibe cierto retraso en los dólares financieros.

Los analistas de Portfolio Personal Inversiones (PPI) advierten que al analizar la oferta como el stock total de pesos o el agregado monetario M3 en manos del sector privado, consideramos que sigue habiendo recorrido al alza del CCL.

"El dólar ajustado por esta vía arroja un valor teórico de $475, frente a un valor observado de $390 muestra una brecha de 21,7%. Esa foto del stock actual de pesos indica que habría recorrido", anticiparon.

Además, remarcaron que más preocupante aún es la película, que muestra un flujo de emisión monetaria relevante en camino para financiar la totalidad de un déficit primario que podría duplicar la meta de 1,9% del PBI y para mantener performing la deuda del Tesoro en pesos.

"Visto de esa manera, bajo el libre juego de la oferta y la demanda, el CCL tendría mayor recorrido", estimaron.

Los analistas de Grupo IEB estiman un valor de referencia para el CCL de $441 frente a un valor de $391 observado actualmente, lo que implica un preocupante desvío de 12,7%.

"Continúa en el mercado el sentimiento de que los dólares financieros están "baratos", indicando que las expectativas de los agentes son claramente alcistas", dijeron.

Además, advierten que más allá de las acciones que pueda ir tomando el gobierno, cada día que nos acercamos a las PASO y al fin del mandato de este gobierno las presiones que se van acumulando tornan cada vez más desafiante el control de la brecha por parte del gobierno.

"Nuestra visión hacia adelante es comenzar una lenta dolarización de las carteras: en años electorales la asimetría de riesgo que presenta la dicotomía entre tasa y dólar se vuelve especialmente relevante", sostuvieron desde Grupo IEB.

Dolarización de carteras

Hay cierto consenso de que los dólares financieros y el oficial se encuentran frente a un panorama complejo y con riesgos alcistas.

Por ello, y en línea con lo que mencionan los demás analistas, las recomendaciones actualmente en el mercado se focalizan en la dolarización de carteras, buscando distintas vías para tal objetivo.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que de acuerdo con distintas métricas teóricas que monitores, que contemplan variables como la expansión de los agregados monetarios y la evolución de la inflación, el tipo de cambio financiero se halla hoy en valores inferiores a los que podría tener según la evolución de esas variables.

Por esta razón, el especialista considera que se trata de una buena oportunidad para dolarizar carteras, en especial considerando que las recientes medidas del gobierno apuntarían a evitar una escalada mayor en los tipos de cambio alternativos.

En cuanto a sus recomendaciones, Franco remarca que el inversor más conservador podría directamente comprar dólares, mientras que aquellos que tengan un perfil más arriesgado podrían optar por alternativas como Cedears.

Asimismo, quienes estén dispuestos a correr el riesgo, Franco afirma que estos inversores podrían pagar bonos soberanos en dólares, cuyas paridades cayeron bastante en las últimas semanas, aunque advertimos que la situación macro, sumada a cierta incertidumbre a nivel global, podrían ofrecer mejores puntos de entrada hacia adelante".

En línea con lo que menciona Franco, los bonos en dólares está dentro del menú de los inversores.

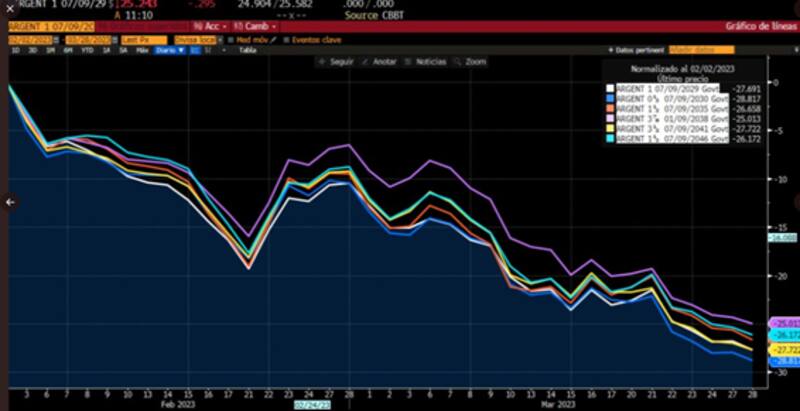

Es decir, una de las maneras en la que los inversores buscaron dolarizar carteras en los últimos meses fue a través de los bonos en dólares soberanos, los cuales han sido muy castigados.

Desde los picos de febrero a la fecha, la deuda muestra pérdidas de hasta 28% y de esta manera regresa a mínimos de noviembre pasado y en paridades de 25%, por lo que los analistas vuelven a ver valor en los bonos soberanos dado los precios actuales.

Juan Manuel Anciaume, director de Sales & Trading de Criteria, estimó que en base a los últimos 25 años de historia, el tipo de cambio "real" se encuentra en un nivel razonable.

De esta manera, y desde el punto de vista de un inversor que tiene que construir su portfolio mirando los próximos 12 meses, Anciaume explica que se debe considerar que existe un nivel de incertidumbre elevado respecto a como se van a desempeñar los instrumentos de deuda pública denominados en pesos, en sus diversas formas de ajuste (CER, Dólar A3500, duales).

Por esto, desde Criteria encuentran un balance riesgo y retorno atractivo en los instrumentos de deuda soberana externa (Globales/Bonares).

"Vemos atractivo en la deuda soberana tanto por sus muy bajas paridades (aproximadamente 25%), como por el hecho que, si bien el tipo de cambio real estaría en un nivel razonable, el tipo de cambio nominal podría subir en línea con la evolución de la inflación futura (según estimaciones de mercado podría rondar el 100% o más, durante los próximos 12 meses)", dijo Anciaume.

Finalmente, María Moyano Hidalgo, estratega de deuda corporativa de Adcap Grupo Financiero, advierte que lo que viene hacia adelante es bastante incierto y por ello considera que lo mejor para los inversores conservadores que quieran estar tranquilos y dolarizados.

En cuanto a las oportunidades que encuentra la analista es a partir de la inversión en obligaciones negociables en dólares de empresas con negocios rentables, con buenos resultados y buenos managements.

En este sentido, Moyano Hidalgo sugiere el bono YPF 2026, ya que tiene un cupón del 9% y está garantizado con regalías del negocio de YPF Agro.

Por otro lado, recomienda el bono Pampar 2027, debido a que el rendimiento de los bonos de 10% da margen para aumentos de capital. Además, remarca el potencial en el bono Genneia 2027, ya que rinde un 11% tiene un cupón de 8,5% y un riesgo de crédito muy bajo.

Finalmente, destaca a nivel sectorial el potencial en la deuda de compañías de oil & gas y la industria de energías renovables.

"Estas industrias tienen muy buenas perspectivas, ya que son clave para la normalización de la macroeconomía Argentina. A su vez, la importancia, especialmente del sector de oil & gas, para el desarrollo estratégico del país logra que oficialismo y oposición coincidan, y es en ese sector donde se ven actualmente inversiones relevantes de la economía real, apostando al desarrollo del potencial de Vaca Muerta", estimó.