The Brookings Institution, una de las más prestigiosas consultoras en Wall Street, señaló la necesidad de que el BCRA aplique un crawling peg más acelerado.

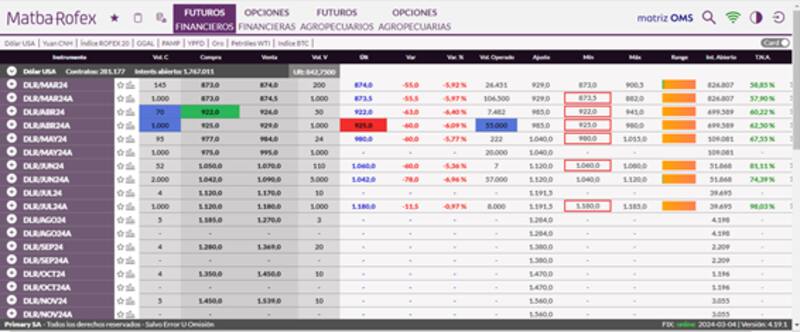

Sin embargo, los contratos de dólar futuro se desplomaron el lunes luego del discurso de Milei. Recortaron las subas evidenciadas el viernes, antes de la apertura de sesiones ordinarias en el Congreso.

El mercado ve un mayor crawling peg hacia adelante.

¿Más devaluación?

Una de las consultoras más prestigiosas de Wall Street, The Brookings Institution, advirtió que el BCRA deberá evitar que el peso se siga apreciando y aplicar una nueva devaluación para que la Argentina vuelva a ganar competitividad.

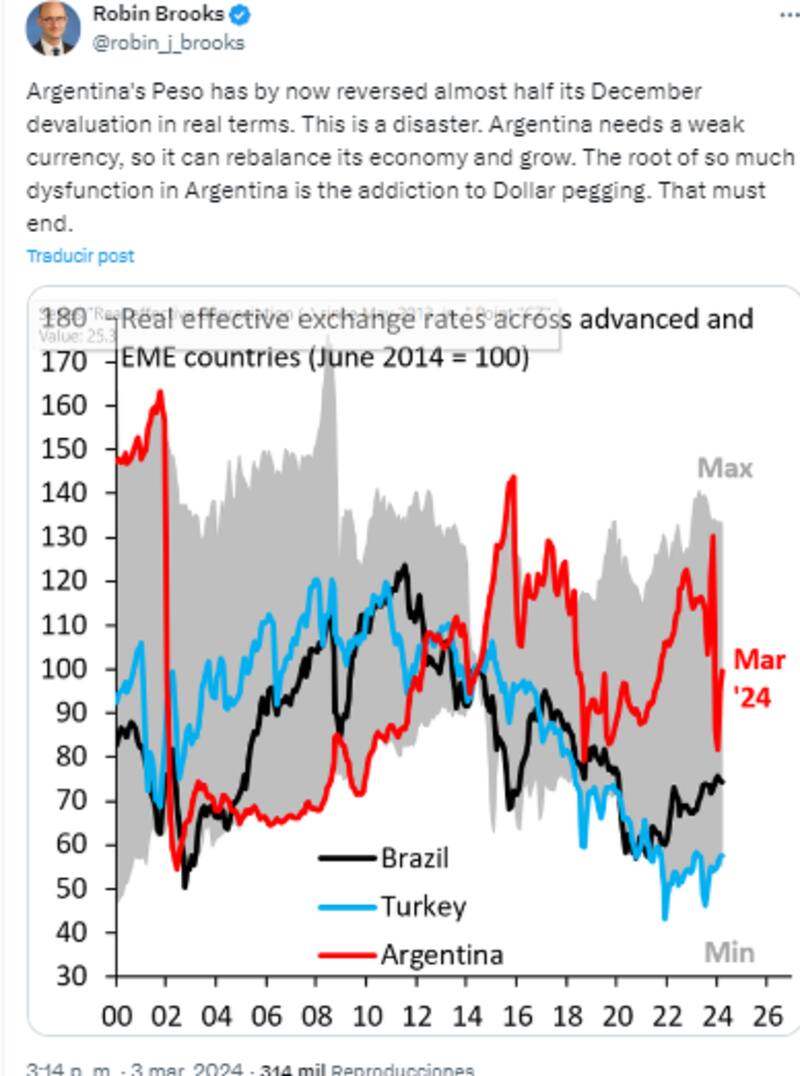

Robin Brooks, miembro senior de The Brookings Institution, y ex economista jefe del Instituto Internacional de Finanzas (IIF), advirtió que la apreciación del peso se debería terminar para que la Argentina pueda volver a crecer.

"El peso argentino ya ha revertido casi la mitad de su devaluación de diciembre en términos reales. Esto es un desastre. Argentina necesita una moneda débil para poder reequilibrar su economía y crecer. La raíz de tanta disfunción en Argentina es la adicción a la vinculación al dólar. Eso debe terminar", comentó Brooks.

El Gobierno aplicó una devaluación del tipo de cambio oficial, llevándolo a $800 en diciembre pasado, para luego implementar un crawling peg del 2%.

Debido a la aceleración inflacionaria y teniendo en cuenta dicho ritmo cambiario, el tipo de cambio se apreció y la Argentina perdió competitividad.

Sobre este punto, Brooks se encuentra a favor de corregir el actual ritmo cambiario para evitar que el peso se siga apreciando y que la Argentina se encarezca en dólares.

Pese a la importante apreciación del tipo de cambio real, el BCRA continuó comprando dólares en el MULC, sumando u$s 5600 millones en el año y u$s 8500 millones desde la devaluación de diciembre.

Así, las reservas netas mejoraron en más de u$s 7000 millones, aunque continúan negativas.

Sobre la pérdida de competitividad, el estratega de Cohen, Martín Polo, agregó que si bien este año las exportaciones experimentarán un importante repunte gracias a la recuperación de las ventas del sector agrícola, la política cambiaria podría representar un desafío si el gobierno insiste en mantener un ritmo de devaluación muy por debajo de la inflación.

"El BCRA mantiene el ritmo de devaluación cercano al 2% mensual, en un contexto en el que la inflación ronda el 15% mensual, lo que ha generado que el Tipo de Cambio Real Multilateral (TCRM) pierda un 33% desde el salto del tipo de cambio el 13 de diciembre", afirmó Polo.

En otros términos, según cálculos de Polo, los $800 de diciembre hoy equivalen a $536 y se anticipa que continuará disminuyendo con fuerza en los próximos meses.

"En abril, se estima que tendríamos el TCRM de julio del año pasado. A la caída del TCRM se suma la baja en los precios de las materias primas, lo que erosiona las ganancias por la mejor cosecha. De hecho, el índice de precio de materias primas agrícolas en febrero bajó 4% mensual, acumulando en los últimos dos meses una caída de 10% y de 23% si los comparamos con un año atrás", dijo Polo.

Con un análisis similar, y según los cálculos de Grupo SBS, tomando distintas métricas y escenarios, el tipo de cambio real alcanzaría los niveles de diciembre para los meses de abril a junio, lo cual implicaría una pérdida total de competitividad respecto de lo que se había ganado con la última devaluación.

Juan Manuel Franco, economista jefe de Grupo SBS consideró que el "momentum" en el MULC disuadió al mercado de la expectativa de un salto devaluatorio discreto, algo evidenciado notoriamente en los futuros de dólar, que parecieran descontar sólo una aceleración del crawling peg.

Sobre este punto, Franco considera que el Gobierno puede evitar un salto discreto en el tipo de cambio real (TCR) de cara a una cosecha gruesa.

"Nuestro view es que un hipotético salto discreto en el TCR debiera estar asociado a una unificación cambiaria, para lo que deberían cumplirse previamente una serie de condiciones", dijo.

En ese sentido, agregó que alguna de las condiciones son mayores reservas netas, una mejora en la hoja de balance BCRA, precios relativos menos distorsionados, y un ancla fiscal percibida como sostenible.

En la medida en que el BCRA siga acumulando reservas, las presiones en el equipo económico para que aplique una devaluación más fuerte tienden a ser menores.

De cualquier manera, el mercado sigue especulando con una aceleración del crawling peg.

Los analistas de Adcap Grupo Financiero esperan un ritmo cambiario más acelerado.

"Los escenarios considerados hasta junio reflejan las diferentes posibilidades del mercado de cambios, tanto del tipo de cambio oficial como del CCL. En cuanto al oficial, esperamos una aceleración del crawling, aunque los distintos escenarios reflejan el posible timing, así como la posibilidad de un salto del tipo de cambio", afirmaron.

Desplome de Rofex

Los contratos de dólar futuro se desplomaron el lunes, luego de fuertes avances el viernes.

El rally sobre el final de la semana pasada se debió a causa de sospechas sobre posibles anuncios económicos en el discurso de apertura de sesiones del Congreso del presidente Javier Milei.

Sin embargo, ante la falta de dichos anuncios, combinado con la buena recepción del discurso en el mercado y entre empresarios, los contratos de dólar futuro caen entre 4% y 6,5% el lunes.

Los analistas de Portfolio Personal Inversiones (PPI), afirmaron que el movimiento del viernes se explicó por la expectativa de algún anuncio cambiario en el discurso de apertura de sesiones ordinarias que daría el presidente.

No obstante, remarcaron que no hubo anuncios al respecto.

"Milei sólo hizo referencia a que la eliminación de los controles cambiarios está cada vez más cerca, pero sin precisar fecha. Dado que en el último Staff Report del FMI se requirió la presentación de una hoja de ruta para desarmar el "Cepo" antes de fines de junio, el mercado cree que esto puede ocurrir en algún momento de la segunda mitad del año", dijeron.

En ese sentido, y sin especificaciones al respecto por parte del mandatario, señalan que no luce sorprendente ver una corrección a la baja de los futuros de dólar hoy.

La merma en la baja de dólar futuro de hoy implica menores expectativas devaluatorias de corto plazo, aunque no despejan las sospechas de un nuevo ritmo cambiario hacia adelante, que evite el atraso cambiario.

Los analistas de Facimex Valores consideran que acelerar el crawling peg permitiría poner cierto freno a la apreciación cambiaria y mejorar el anclaje de expectativas, tal vez al costo de una desinflación algo más lenta

"Aunque el BCRA compra dólares a gran ritmo, la pronunciada apreciación cambiaria es un riesgo, especialmente si entra en pausa la desinflación. Hace algunas semanas que el mercado viene cuestionándose la sostenibilidad del crawling peg al 2% mensual ante una inflación que estuvo en el rango 20 a 25% mensual durante el bimestre diciembre-enero y se mantendría bien por encima del 10% mensual en los próximos meses", dijeron.