En esta noticia

Después de una importante racha alcista, la deuda argentina realiza una pausa.

De cualquier manera, el acumulado de la última semana sigue siendo muy positivo, con ganancias de dos dígitos en los distintos tramos de la curva.

Los rendimientos de los bonos argentinos mejoraron gracias al rally reciente en los distintos tramos de la curva soberana local. El mercado sigue viendo oportunidades en los bonos.

Una pausa en la deuda

Todos los tramos de la curva argentina muestran debilidades el jueves.

El Global 2029 retrocede 0,93%, seguido por el Global 2030 que baja 1,25%.

Por su parte, los Globales del tramo medio bajan 1,39% y 1,14% en la deuda a 2035 y 2038. Finalmente, los bonos más largos muestran pérdidas de 1,4% y 1,55% respectivamente.

En el acumulado de la última semana, los Globales ganan entre 7,3% y 11,5%, mostrando guarismos similares al analizar la dinámica de la deuda en el último mes.

Por su parte, el caso de los bonos de ley local, estos también registran bajas de 0,9% y 0,7% en el tramo corto (AL29 y AL30 respectivamente)

En cambio, los bonos de ley local a 2035 y 2038 registran avances de 0,79% y 1,48% respectivamente.

En el último mes, los Bonares muestran subas de 12% al 17%.

De esta manera, los bonos argentinos acumulan una recuperación de entre 7,2% y 10,2% en las tres ruedas que lleva la semana.

Si bien hay factores locales que han explicado el ralñly reciente, desde Portfolio Personal Inversiones (PPI) señalaron que existen factores globales que también alientan el rebote.

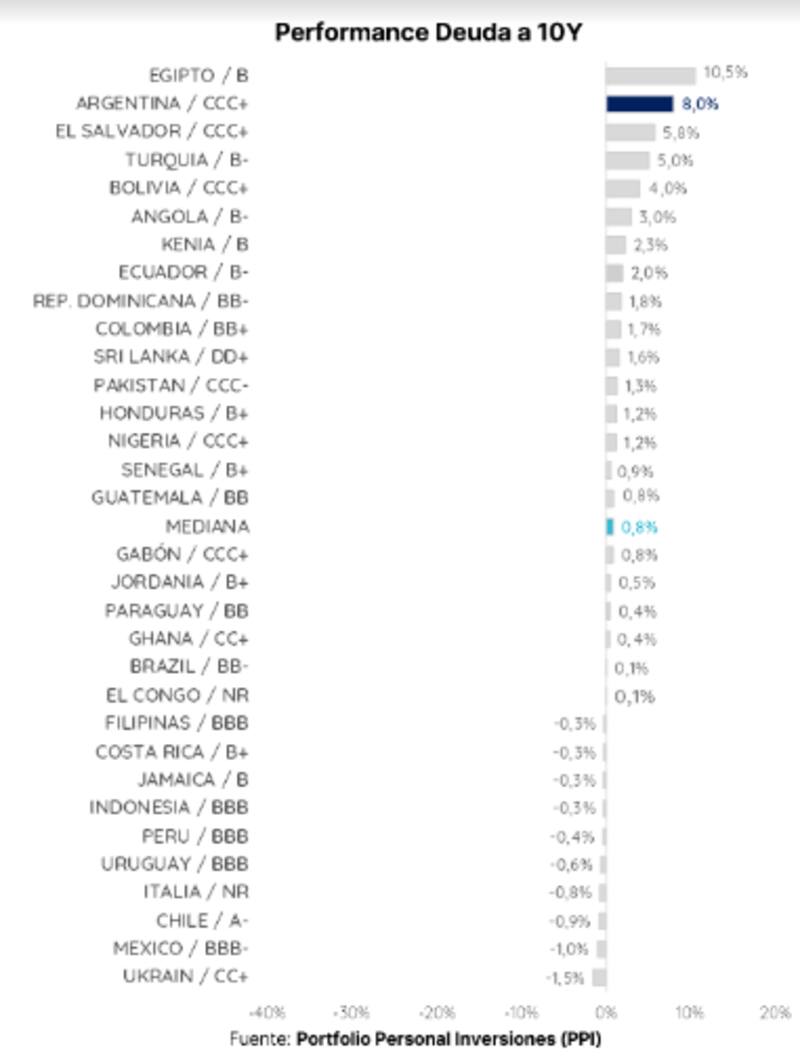

"Detectamos que no es solo Argentina la que está viviendo un momento muy optimista. En el cuadro de abajo, observamos que los bonos de otros países distressed como Egipto, El Salvador o Turquía también están transitando un buen momento", dijeron.

Según sus estimaciones, en lo que va del año la deuda argentina sube 8%, estando segunda entre los bonos emergentes de alto rendimiento, solo superado por el 10,5% de Egipto.

Detrás de Argentina se encuentra la deuda de El Salvador, Turquía, Bolivia, Angola y Kenia, con ganancias de 2% al 5,8% en lo que va del año.

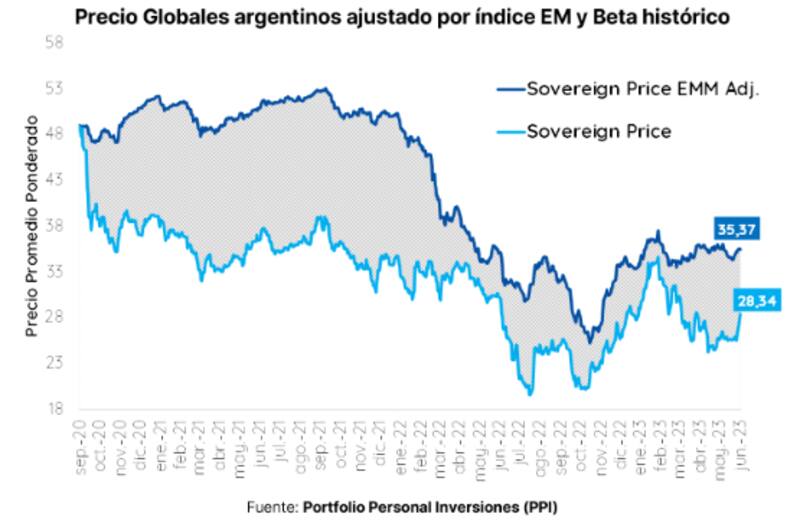

Desde PPI agregaron que si bien los Globales tienen subas más marcadas que sus pares (menos Egipto), es importante mencionar que los instrumentos argentinos son muy sensibles a los shocks externos, es decir, poseen un beta "alto".

Por eso, desde la compañía comparan la deuda local a través del precio promedio ponderado frente a la misma serie, pero ajustada por un índice de deuda emergente y el beta de los bonos argentinos.

"El avance de los instrumentos soberanos superó la performance que deberían haber tenido siguiendo el ajuste a los índices emergentes. Puntualmente, la semana pasada el spread entre ambas series rondaba u$s 9,1 para comprimirse hasta u$s 7,04 ayer", dijeron.

Además agregaron que "algún factor local podría estar influyendo en la magnitud del rally. Más allá de la razón particular detrás del rebote, la agresividad de la suba refleja que hay más de un jugador esperando el mejor momento para entrar al trade".

Recorte y oportunidad rumbo al trade electoral

Si bien los bonos vienen subiendo con fuerza, en algún momento era esperable un recorte en la renta fija local.

Por las variables que afectan a la deuda, este recorte podría ser entendido como una oportunidad de compra, sobretodo mirando a los próximos meses.

Los factores que además podrían estar influyendo en los precios de los bonos es la baja paridad de los mismos, por lo que los inversores ven oportunidades en la deuda local y como antesala de un trade electoral que se materializará en las próximas semanas.

Es decir, debido a que las paridades se encuentran muy bajas y que los rendimientos de los bonos son muy elevados, el mercado encuentra oportunidades en la renta fija en dólares de argentina, aunque para perfiles arriesgados.

Rodrigo Benítez, economista jefe de MegaQM, remarcó que desde la compañía siguen teniendo una visión constructiva con respecto a la deuda en dólares.

"Entendemos que a estos niveles de paridad puede haber valor. Aunque el momento ideal de compra puede depender de varios factores, en especial en una economía que todavía enfrente altos niveles de volatilidad", dijo.

Además, explicó que estos precios lucen atractivos dado que la deuda se encuentra castigada.

"En nuestros escenarios de estres más ácidos siempre encontramos valor hasta niveles de paridad del orden del 40%, por eso tenemos esa visión constructiva, aunque somos conscientes que es necesario ir estudiando el punto ideal de ingreso", afirmó Benítez.

En cuanto a la selección de los bonos, Benítez afirmó que la misma dependerá de la estrategia que busque el inversor la hora de comprar deuda local.

"Al momento de elegir el instrumento específico, en el caso de los bonos en dólares las alternativas son dos, por un lado, estarán quienes buscan el mayor devengamiento posible de intereses y que eligen los bonos más largos (38-41-46) o los que priorizan la menor duration posible y buscan recuperar paridad, que prefieren bonos cortos, aunque son conscientes de su baja devengamiento de intereses", sostuvo.

Con una visión similar, Juan Manuel Franco, economista jefe de Grupo SBS, también encuentra valor en la deuda dado los precios actuales de los bonos.

"Creemos que estos precios ofrecen una atractiva relación riesgo retorno al mediano/largo plazo. Pensando en los próximos meses y eventualmente en una nueva administración, los bajos cupones que tienen estos bonos representan un incentivo a no reestructurarlos dado que, a los niveles actuales de tasas en EE.UU., los cupones que pedirían los acreedores en los potenciales nuevos bonos serian sustancialmente mayores", remarcó Franco.

En cuanto a la selección de los bonos, Franco encuentra valor en los Globales 2041 y 2035.

Compresión de spreads

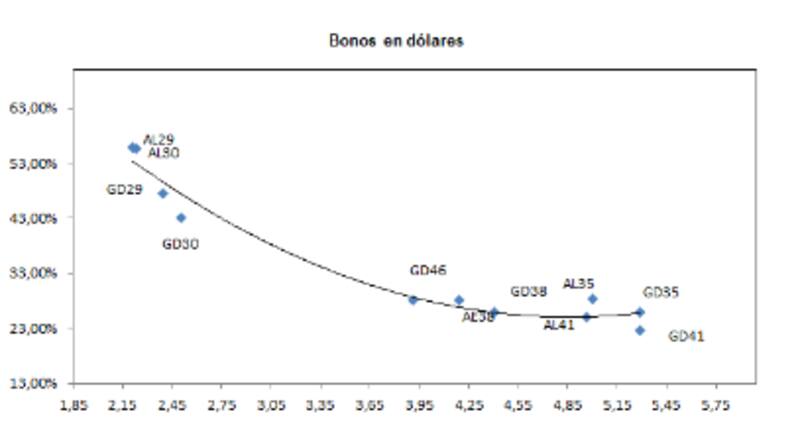

La mejora de los bonos en los últimos días permitió que los Globales compriman sus spreads, es decir, que los rendimientos con los que operan la deuda disminuyan.

La semana pasada, los bonos argentinos mostraban rendimientos en el tramo más corto de la curva de hasta 63%, mientras que ahora operan con tasas del 54% en el tramo corto.

De cualquier manera, la curva sigue fuertemente invertida y con pendiente negativa, mostrando que el mercado sigue especulando con riesgos de un evento crediticios.

Lucas Longo, Estratega de Research Mariva, considera que la inversión en Globales hoy debiera ser como estrategia a mediano plazo.

"Implícitamente los bonos operan con una revisión de la deuda que creemos excesiva. Pero el mercado internacional no muestra disposición a mirar tan adelante", afirmó.

En cuanto a los bonos que mayor potencial encuentra, Longo puntualizó el Global 2038.

"Este bono suele ser de los más defensivos de la curva. Tiene mejor indenture y un mejor carry de cupón. No vemos una tendencia clara alcista en el corto plazo para la deuda, y además estamos entrando en la carrera electoral que puede añadir volatilidad, por lo que recomendamos ser moderados en la toma de riesgo", dijo.

Por otro lado, agregó que para quien mantenga un view muy positivo en el soberano, el Global30 y Global35 son los mejores papeles.

"Estos bonos descuentan una revisión de la deuda que puede ser "excesiva" en un buen escenario de recuperación de la actividad y mejora del balance fiscal", comentó.

Alejandro Kowalczuk, head de asset management de Argenfunds, encuentra valor en la deuda argentina y considera que no habrá un default en la próxima gestión.

"No creo que, en el arranque del próximo Gobierno, el equipo económico decida reestructurar (o defaultear). Me parece sumar otros problemas a los múltiples problemas que ya tenemos, la veo muy difícil. Creo que van a tener que tomar medidas justamente para buscar evitar esa reestructuración (o default)", dijo.

Además, agregó que "creo que el próximo Gobierno va a buscar ganarse la confianza de los mercados y es muy probable que se oriente hacia medidas de equilibrio fiscal. Eso sería positivo para la deuda"