En esta noticia

Los inversores en Wall Street temen que la Reserva Federal tenga en el futuro una actitud más agresiva y menos laxa con relación a su política monetaria.

Esto implicaría una suba de tasas o bien el desarme del programa de activos financieros que viene llevando la entidad en los últimos 15 meses, más conocido como "tapering".

De darse un escenario de una Fed menos laxa monetariamente, esto tendría un impacto global.

La Argentina podría verse impactada negativamente, aunque lo único que podría salvarla es hacer los deberes. Para los analistas, en el futuro dependerá más de nosotros que del mundo.

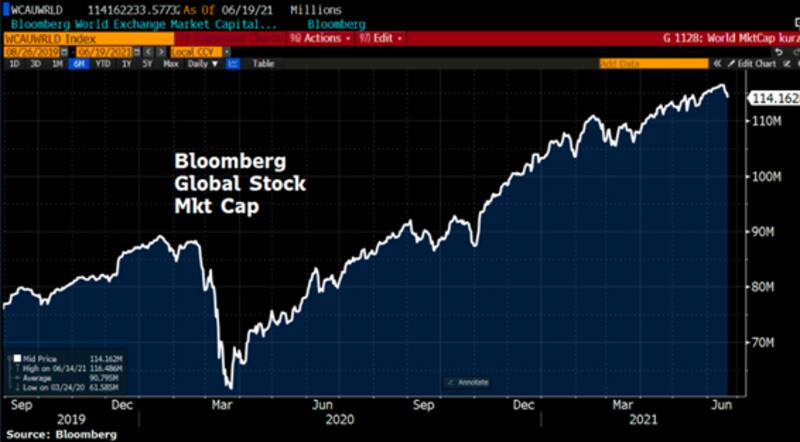

Gran parte de la suba de las acciones se debió a que la liquidez en Wall Street explotó por el aire, alentada fundamentalmente por la Reserva Federal. Hay una alta correlación entre la dinámica del S&P500 y la liquidez global.

La liquidez global paso de marzo de 2020 desde niveles de u$s 80.000 billones hasta los actuales u$s 98.400 billones. En el mismo período de tiempo, el S&P500 más que se duplicó.

Semejante aumento de liquidez tiene su explicación y es que a partir del estallido de la crisis desatada por el coronavirus, la Reserva Federal debió salir rápidamente a acudir a los mercados con históricas medidas expansivas desde el lado monetario.

Por un lado la Fed bajó de un plumazo la tasa de interés al rango de entre 0 y 0,25% y por el otro inició que programa de compras de activos financieros agresivamente para luego estabilizar el ritmo de compras al u$s 120.000 millones al mes, lo que también se conoce como Quantitative Easing (QE).

Tan es así que la hoja de balance de la Fed se duplicó en un año, pasando de u$s 3.9 billones a u$s 8 billones.

La liquidez inyectada por la Fed se canalizó hacia el mercado, haciendo que las acciones suban e inicien un impresionante bull market, el cual se mantiene vigente ya que el S&P500 alcanzó un nuevo máximo histórico esta semana. Desde marzo del 2020, el S&P500 sube un 100%.

De esta manera, la suba en todas las acciones hizo que la capitalización bursátil global casi se duplique desde marzo a la fecha, pasando de cerca de u$s 60.000 billones hasta los u$s 114.000 billones.

Temor al Tapering

Hoy, con la economía recuperándose después de la crisis que dejó la pandemia, la asistencia que necesita la economía y los mercados es menor respecto del pasado, sobre todo en un escenario en el que se comienzan a observar presiones inflacionarias.

Por ello es que el mercado teme que la laxitud de la Fed este llegando a su fin y que por lo tanto, se acerque en el tiempo un proceso de Tightening (suba de tasas) y/o un proceso de Tapering (desarme del QE).

La Fed dejó en claro la semana pasada que por un lado se está discutiendo el Tapering pero dejó para 2023 el proceso de tightening.

Tras la reunión de la semana pasada de la Fed, el banco de inversión Barclays anticipó que la Reserva Federal comenzará a reducir sus compras de activos este año

"La reunión del FOMC de junio fue más agresiva de lo que anticipamos. Ahora esperamos que el Comité de Política Monetaria de la Fed anuncie formalmente el tapering en la reunión de septiembre y comience a desacelerar las compras en la reunión de noviembre", anticiparon los economistas de Barclays.

De hecho, desde el banco habían pronosticado previamente que el tapering comenzaría en enero.

Por su parte Daniel Ahn, economista jefe para Estados Unidos de BNP Paribas, dijo que "estamos en un momento crucial" y remarcó que encontró sorprendente el pronóstico de los funcionarios de la Fed en relación a los dos aumentos de tasas proyectados en 2023.

Además dijo que "el banco central ha dado "claramente" otro paso hacia el inicio del tapering".

Los estrategas de Bank of América esperan que la puesta a punto del Tapering comience "a principios de año entrante".

Los economistas de Pimco, Tiffany Wilding y Allison Boxe expresaron en un blog de la empresa que "cuando la Fed reduzca el ritmo mensual de compras, es probable que siga un camino gradual planificado de antemano que tomará aproximadamente dos o tres trimestres", estimaron.

Impacto en Argentina

Dada la correlación entre la liquidez global y las acciones, si la Fed comienza a desarmar la hoja de balance (tapering) y comienza a restarle liquidez al sistema, corre riesgos la continuidad del bull market actual, pudiendo impactar en forma generalizada en las acciones en Wall Street, incluyendo también un impacto en las acciones y activos locales.

Sin embargo, hay cierto consenso de que en la Argentina el impacto podría ser suavizado solo si el país hace los deberes, lo cual implica, acordar con el FMI y establecer un programa económico creíble que permita normalizar las cuentas publicas y que luego dicho plan sea efectivamente ejecutado.

Francisco Mattig, portfolio manager de Consultatio entiende que la dinámica global importa para los activos argentinos, pero no tanto en estos niveles.

Para Mattig, hay dos cosas a tener en cuenta. Por un lado señala la magnitud del tapering y los drivers locales

"Seguramente el tapering actual sea mucho más suavizado esta vez que lo que ocurrió anteriormente, básicamente porque la Fed ya aprendió y el seguimiento de los indicadores del mercado laboral indica una prudencia de la Fed, que no quiere matar una recuperación que todavía no ve como completa. Más allá de eso, creo que los drivers locales son mucho más importantes en estos niveles de valuación", explicó.

Si bien los factores globales influyen en las acciones argentinas, analistas entienden que resulta más importante la dinámica que puedan tener las variables domésticas.

Es decir, pareciera que hoy la Argentina depende más de sí misma que del mundo.

Dentro de las variables locales, el portfolio manager de Consultatio señala a las encuestas, las elecciones y, sobre todo, la negociación con el FMI, donde seguramente tengamos noticias en el primer trimestre del año que viene.

"La experiencia de 2013 en ese sentido es muy clara, con un tapering mucho más agresivo, los factores locales importaron mucho más para determinar el precio de las acciones y bonos locales. Podríamos argumentar que esta vez el factor político no está tan claro, pero también tenemos la definición de un programa tan importante con el Fondo", afirmó.

Además, Mattig remarcó que el rally reciente que vimos hace unas semanas fue 100% importado, lo que sugiere una correlación alta con los activos globales.

"Creo que a medida que entramos de lleno en el segundo semestre, esa correlación se va a ir rompiendo", proyectó.

Por su parte, Julio Calcagnino, analista financiero de TSA Bursátil del Grupo Transatlántica entiende que un eventual tapering podría ser una mala noticia para la renta variable global y local, y también para los bonos emergentes y de frontera.

A su vez, entiende también que la Argentina depende de si misma para evitar que impacte el tapering en los activos locales.

"Todo dependerá del timing de la reacción de la curva de Treasuries y la normalización esperada de la macro local, podría darse que el último de los eventos suceda antes del primero. No sería imposible ver una situación en dónde mejoras de ciertos fundamentals macro como la tasa de inflación, la dinámica de balanza comercial y de pagos, la acumulación de reservas internacionales y su relación con la deuda, por citar algunos de ellos, trabajen de manera favorable sobre el riesgo país en un contexto de endurecimiento paulatino de la política monetaria en los EE.UU.", comentó.

Hoy la Argentina no cuenta con plan economico y su deuda está entre las más riesgosas del planeta. Los bonos rinden por encima del 18% cuando países comparables rinden la mitad o hasta un décimo de lo que rinde la deuda doméstica.

Martin Polo, estratega jefe de Cohen, resaltó la importancia de un plan económico y la falta de este golpea a la deuda argentina.

"La historia crediticia y económica de la Argentina hace que los bonos locales sean riesgosos: en los últimos 20 años tuvo dos default, algo que ningún país comprable. No tiene una historia actual para contar y tiene mucha tarea por hacer. Falta un acuerdo con el FMI y un plan económico. Si bien el acuerdo con el Club de París es bueno en el margen, creo que la Argentina debe mostrar su historia de sostenibilidad de mediano plazo", explicó Polo.