El ranking de fondos Globales elaborado por Facimex Valores, ubica a la Argentina en los últimos lugares. A pesar de la fuerte suba de los últimos meses, la tasa de los bonos promedio sigue ubicándolo en el fondo de la tabla.

Con una mejora en las variables fundamentales locales, la Argentina podría escalar posiciones dentro del ranking. ¿Hasta dónde podrían llegar?

Peleando el descenso

Los analistas de Facimex Valores construyeron una muestra de bonos con cotización en mercados internacionales correspondientes a 104 países de todos los continentes, contemplando instrumentos con vida promedio en torno al 2030 (+/- 2 años).

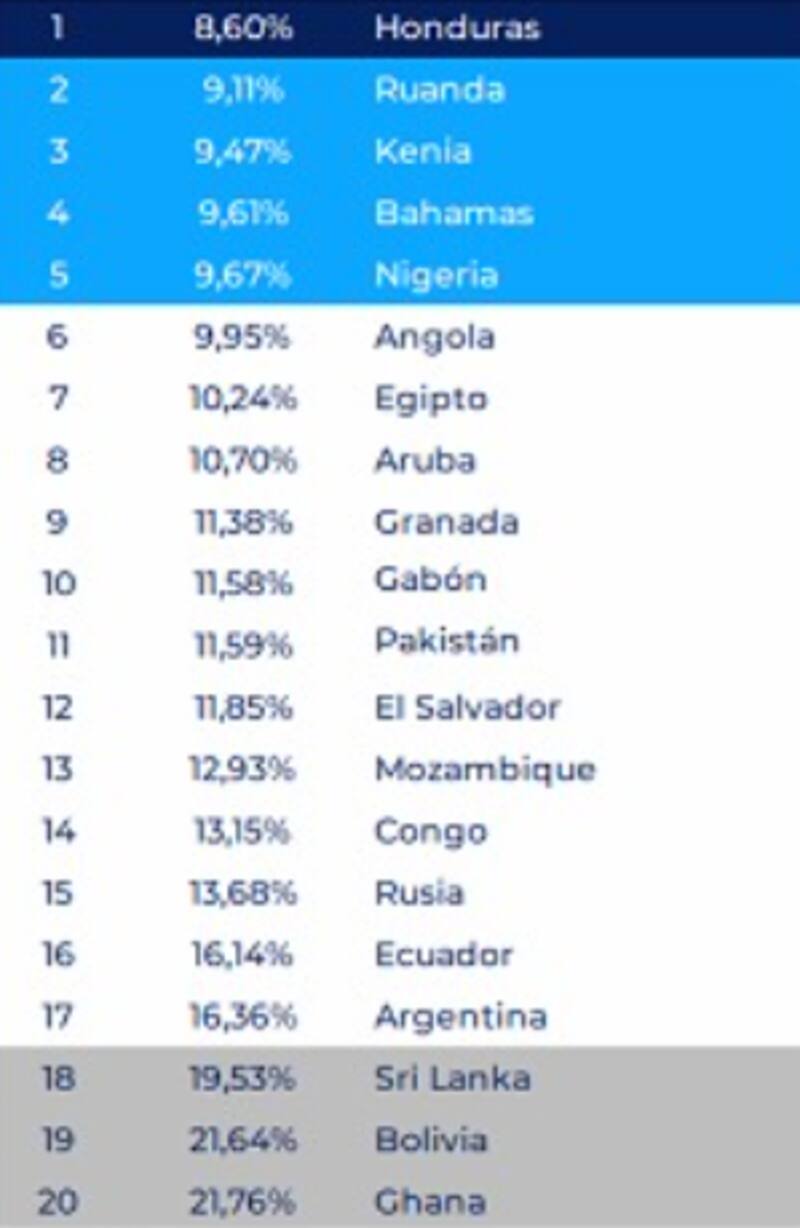

Del total de 104 países que componen la tabla de posiciones de rendimientos globales, la Argentina se encuentra en la posición 97.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores explicó que para ilustrar el nivel de castigo a los activos argentinos que esto representa, si se tratara de una liga de fútbol tradicional con torneos de 20 equipos Argentina jugaría en la división "E" y ocuparía la posición 17 en el campeonato, estando a una posición del descenso.

Según el rating de Facimex Valores, la Argentina solamente supera a 7 países en la tabla global.

Estos son Líbano, Venezuela, Ucrania, Belarús, Ghana, Bolivia y Sri Lanka.

De esos 7 países 4 están en default, 2 en default inminente y el otro directamente no está calificado por ninguna agencia.

Dentro de su liga, Honduras es el país que mejor posicionado está y ocupa el primer lugar, seguido por Ruanda, Kenia, Bahamas y Nigeria, que están en el top 5.

Medidos en base a la tasa de interés promedio de la deuda, otros países que integran la liga en la que compiten los bonos de Argentina son Angola, Egipto, Aruba, Granada, Gabón, Pakistán, El Salvador, Mozambique, Congo, Rusia y Ecuador.

Todos estos países están en niveles superiores en el ranking de bonos Globales elaborados rpo Facimex Valores, en base a su rendimiento promedio.

Argentina, con una yield promedio de poco más de 16% se encuentra 17mo en el ranking de bonos globales.

En la categoría "D", estarían los bonos en default, por lo que aun con la recuperación de más de 100% desde los pisos del 2022, la Argentina está peleando los últimos puestos del ranking mundial de deuda.

De esta manera, la siguiente conclusión a la que se puede llegar luego de analizar dicho ranking es que, si la Argentina avanza en las reformas, la deuda puede seguir mejorando y escalando posiciones.

"Los bonos soberanos en dólares aún tienen espacio para la compresión. La compresión de spreads podría acelerar si se consolida la desaceleración inflacionaria, se reduce el ritmo de apreciación cambiaria y/o rebota la actividad. Seguimos sobre ponderando el tramo corto hasta que la curva se aplane, lo que marcará el timing para la rotación a instrumentos con mayor duration como GD35 y GD41", afirmaron desde Facimex Valores.

Según estimaciones de la compañía, la deuda Argentina todavía tiene margen para seguir subiendo, con un potencial alcista de entre 35% y 50% en el caso en el que los bonos rindan con tasas similares a los créditos comparables y que se ubican en niveles superiores en el ranking de bonos Globales.

Joaquín Álvarez, CEO de Imsa ALyC, cree que los bonos todavía tienen potencial alcista mayor de cara al mediano plazo.

"Creemos que aún hay valor en los bonos. Si bien hay riesgos latentes, la tesis de inversión en los bonos argentinos sigue estando vigente. Para los inversores que estén dispuestos a asumir riesgos, todavía vemos que hay valor relativo a comparables y manteniendo un ojo muy cercano en todos estos eventos o sucesos que están alrededor de la Argentina y del mundo", comentó.

Mayor dependencia de las variables locales

El contexto para la deuda internacional se tornó más adverso a medida que el mercado fue postergando el inicio de baja de tasas de la Fed.

Esto generó un rally en los rendimientos de los bonos del tesoro de EEUU, por lo tanto, una baja en dichos activos.

La merma en los bonos de EEUU provocó una mayor volatilidad en el mercado de renta fija global, dentro de la cual la Argentina está inmersa.

Sin embargo, pese a la suba de tasas, los bonos locales se la rebuscaron para seguir subiendo. Esto fue gracias a la mejora en las reservas, una inflación más baja de lo esperado y datos fiscales que resultaron mejor de lo anticipado.

Los analistas creen que para que los bonos puedan seguir subiendo, será clave que las variables locales puedan seguir mejorando, aunque también dependen de las cuestiones externas.

Juan Manuel Truffa, director de Mercados Para Todos, sostuvo que "la condición necesaria para que los Globales sigan trepando viene desde el exterior, específicamente con un retroceso en las tasas de los bonos del tesoro de EEUU (no así de la tasa de los FED Funds que cada vez va quedando más lejos), pero la suficiente es completamente nuestra".

Juan Manuel Franco, economista jefe de Grupo SBS, se muestra optimista sobre los bonos argentinos, aunque advierte sobre la volatilidad que estos puedan sufrir hacia adelante.

"Seguimos siendo constructivos a mediano plazo en los activos de riesgo argentinos. Si bien sigue habiendo espacio para comprimir TIR en Globales pensando en curvas de países emergentes, no es menos cierto que el beta de Argentina es alto y que eventuales tensiones en los mercados internacionales pueden golpear de forma adversa", comentaron.

En cuanto al potencial alcista, desde Grupo SBS tienen una visión en la que Argentina puede irse a rendir a niveles de 18% a 20%, por lo que ven valor en el tramo corto (GD29/GD30).

Además, agregaron que para quienes apuesten por una mayor normalización y compresión de la curva, que lleve a los bonos a operar con tasa de 10% al 12%, pueden ver atractivo en GD35.

Bajo los supuestos de Grupo SBS, los bonos argentinos podrían escalar más posiciones dentro del ranking, ubicándose en la mitad de tabla y alejándose de la zona de descenso.

Seleccionando los papeles

Dado la importante recuperación de los bonos, la pregunta clave es cuanto más pueden subir.

Los bonos operan en su mayoría en máximos históricos y se han recuperado en un 100% de las pérdidas evidenciadas entre 2020 y 2022.

En ese sentido, y a la hora de analizar cuáles son los bonos que podrían tener mayor recorrido, los analistas se inclinan en su mayoría por los bonos del tramo medio de la curva.

En ese sentido, y para poder establecer ciertos objetivos de suba, los inversores suelen mirar de reojo los niveles en los que operan la renta fija de países comparables, como el caso de Ecuador, El Salvador, Pakistán, Egipto, Angola, Nigeria, entre otros.

Los analistas de Research Mariva se muestran con un cierto grado de cautela sobre el futuro de la deuda argentina.

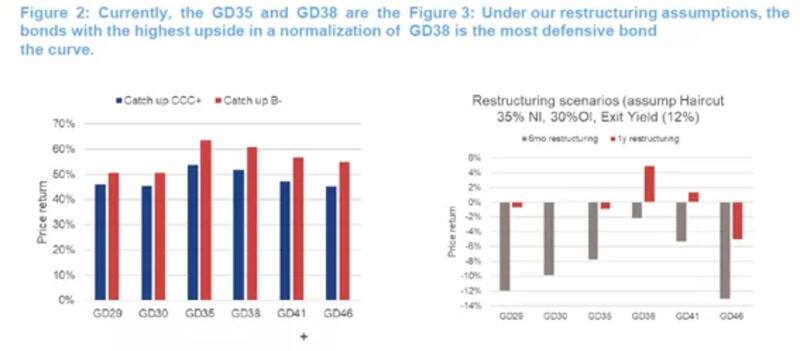

"Optamos por no sobreponderar los bonos soberanos en las carteras, dados los importantes riesgos que enfrenta el Gobierno en los próximos meses. Dado que el diferencial legislativo se sitúa actualmente en el 2,6%, muy por debajo de su media histórica del 8,5%, preferimos los bonos de ley extranjera (GD) a los bonos de ley local (Als). Entre los Globales, consideramos que el más atractivo es el GD38 y en menor medida el GD35", dijeron.

Además, detallaron que, "en un escenario positivo en el que la curva se normaliza y avanza hacia una calidad crediticia B-, el GD38 y el GD35 tienen el mayor potencial alcista. Por otro lado, en un escenario de reestructuración moderada, un contrato más favorable para tenedores convierte al GD38 en el bono más defensivo".

Según sus estimaciones, ante una convergencia a los créditos B-, los bonos podrían subir 50%, mientras que el GD35 y el GD38 podrían subir 60% en promedio.

Finalmente, los analistas de Grupo IEB también esperan ver mayores subas en los bonos argentinos, aunque dependerá del escenario resultante en la macro.

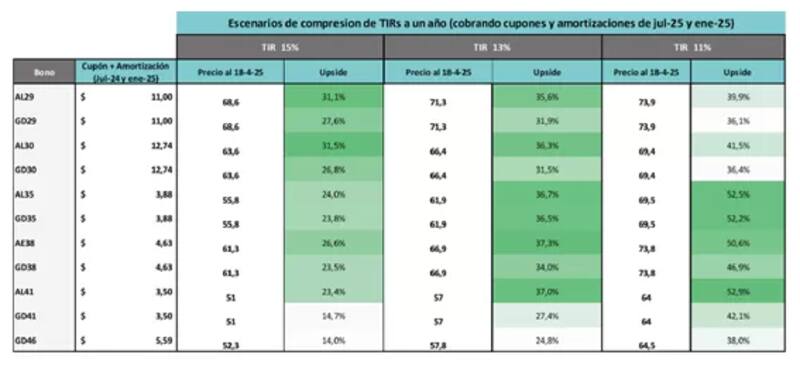

"En un escenario en el que todo sale bien, el upside potencial de los bonos soberanos sigue siendo muy atractivo. Si vamos a TIRs en niveles de 15% los retornos a un año superan el 20% casi todos los bonos. Si la curva de soberanos comprime a niveles de 11% en todos los vencimientos, similar a lo que sucedió con El Salvador, la ganancia seria del 30% al 53%, por lo que toma sentido estirar la duration de nuestra cartera incorporando bonos 2035 y 2038 que ofrecen rendimientos mayores en este escenario", afirmaron.