El Tesoro no colocó el 100% de la deuda en la última licitación. Dejó vencer la deuda y la canceló con pesos depositados en el Banco Central (BCRA). Así, inyectó pesos y las tasas descomprimieron. Pero el mercado espera una mayor baja hacia adelante.

Hoy, las tasas reales son elevadas y los analistas ven oportunidades en bonos en pesos para después de las elecciones mientras especulan con más bajas en los rendimientos en moneda local.

Tasas altas antes de las elecciones

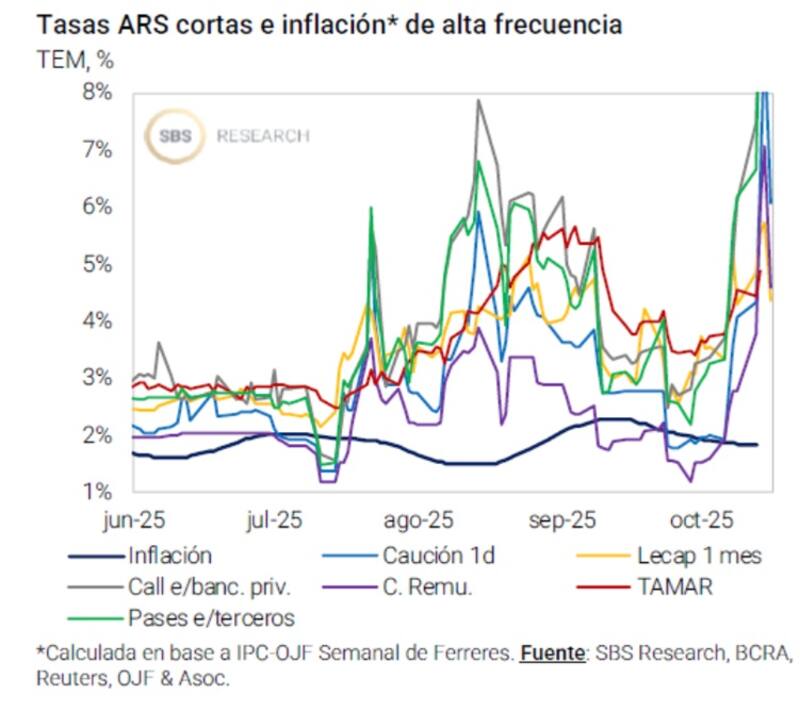

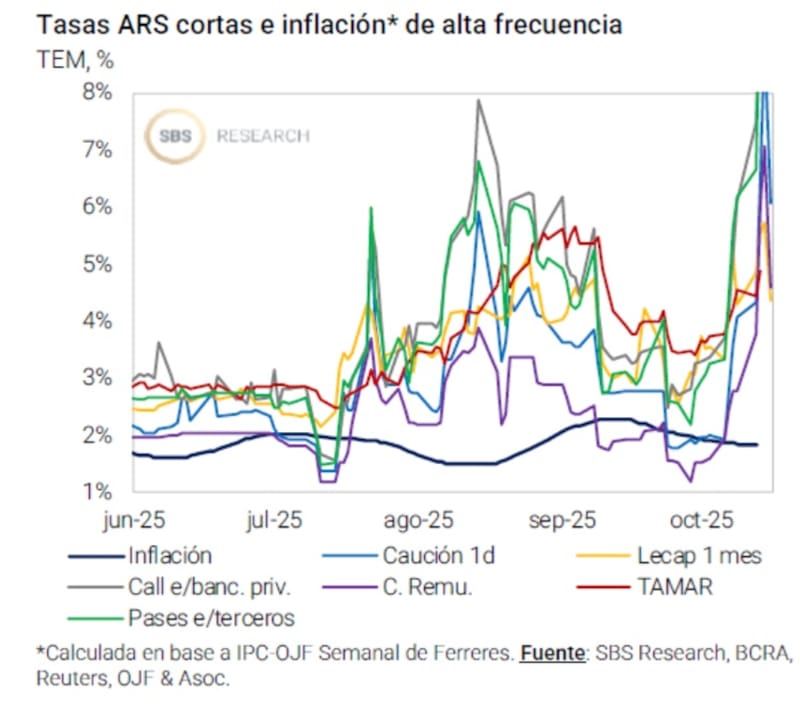

Las tasas de interés elevadas con las que opera el mercado de deuda en pesos están explicadas por la falta de liquidez en el mercado. Eso elevó el costo del dinero. Por lo tanto, si los pesos escasean, el precio de dicho activo es mayor, lo que empuja al alza las tasas.

Esto hizo que el Tesoro haya alcanzado un rollover inferior al 50% en su última licitación ya que las tasas que debía convalidar resultabas onerosas para el Gobierno.

Así, tras el rollover del 47%, el Tesoro inyectó $2,11 billones el viernes pasado, hecho que permitió descomprimir parcialmente las tasas.

Los analistas de Portfolio Personal Inversiones (PPI), explicaron que la inyección de fondos trajo algo de oxígeno al mercado y consiguió enfriar las tasas de corto plazo.

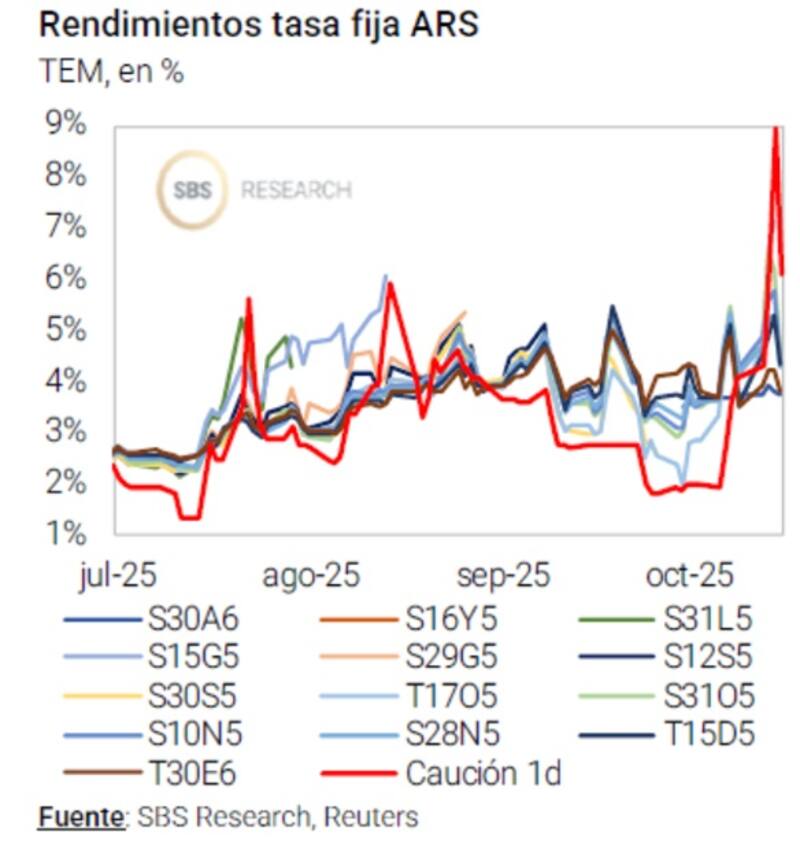

Según detallaron, la caución a un día retrocedió a 33% TNA, tras haber alcanzado máximos intradiarios de 85% el jueves y 120% el martes.

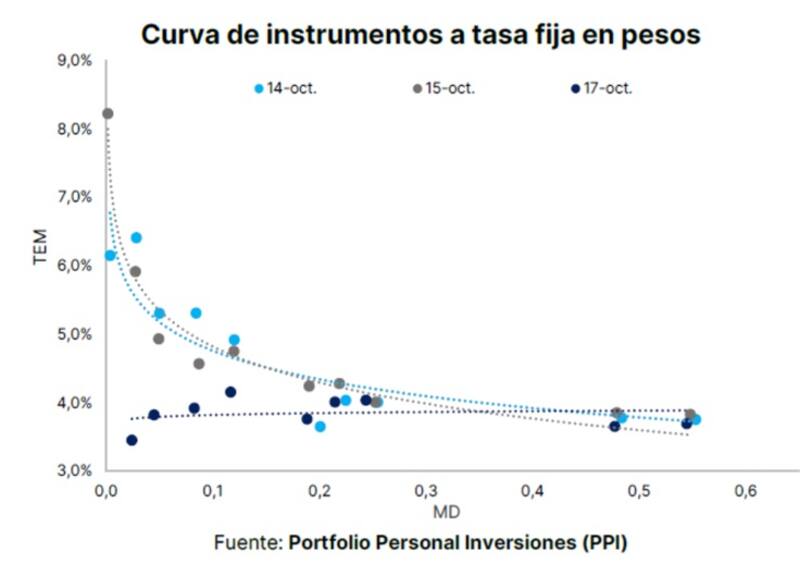

En la curva de tasa fija, las LECAPs y BONCAPs dejaron atrás los máximos de la semana.

Las más cortas (con vencimiento hasta diciembre) recortaron sus rendimientos hasta 3,5% a 4,2% (TEM), mientras que los bonos CER a diciembre muestran TIRs en torno al 22%, un nivel considerablemente más bajo que el observado en días previos cuando el mismo tramo rendía CER+ 39% TIR.

Los analistas de Research Mariva indicaron que la tensión en las tasas de interés en pesos se explica por la falta de liquidez en el mercado.

"La liquidez ha vuelto a escasear. El stock de pases del BCRA pasó de $5,62 billones el 29 de septiembre a -$ 386.200 millones el 14 de octubre. Esto provocó un fuerte aumento en las tasas de interés, con el TAMAR subiendo del 40% al 59% en el mismo período. Más aún, las tasas a un día se dispararon hasta un 125%", indicaron.

En esa línea, agregaron que, en ese contexto, el Tesoro se vio obligado a aplicar una tasa de refinanciamiento de tan solo el 45% en su última licitación de deuda en pesos, y solo pudo colocar instrumentos vinculados al dólar.

El secretario de Hacienda, Pablo Quirno, explicó que las ofertas recibidas por instrumentos de renta fija "reflejan un nivel de tasas que consideramos alto y circunstancial en relación con los fundamentos económicos y, por lo tanto, han sido declaradas desiertas".

"En circunstancias normales, esta escasez de liquidez provocaría una fuerte caída del tipo de cambio. Sin embargo, los agentes del mercado se muestran demasiado cautelosos a la hora de vender sus tenencias en dólares para cubrir esta brecha, prefiriendo en cambio asumir el coste de las altas tasas de interés", afirmaron.

Lisandro Meroi , Research Analyst de TSA Bursátil, coincidió en que los movimientos de tasas en pesos de las últimas ruedas se inscriben en un contexto de cambiante liquidez y volatilidad pre electoral.

"La incertidumbre en torno al resultado del domingo desalienta estrategias de carry, a pesar de que el tipo de cambio se encuentre cerca del techo de la banda. El mercado prefiere esperar los comicios dolarizados, algo que se ve en la demanda de obligaciones negociables en dólares y CEDEARs, como también en el flujo de suscripciones a FCI en dólares", indicó.

Expectativa de bajas de tasas

Claramente, el evento electoral está condicionando a todo el mercado, tanto de deuda en pesos, como en moneda dura, así como también en lo que respecta a la cuestión cambiaria.

Ahora bien, y más allá del escenario electoral, lo que tiene claro el mercado (y probablemente también el Gobierno), es que las tasas de interés en pesos deberán apuntar a la baja.

Las altas tasas de interés generaron una asfixia financiera en los agentes, provocando una baja en el nivel de actividad, caída del consumo y aumento de la mora.

El hecho de que caiga el nivel de actividad, de alguna manera termina comprometiendo el equilibrio fiscal ya que el Gobierno cobra menos impuestos por los tributos cíclicos.

Por ello, a corto plazo, se espera que las tasas de interés apunten aun más a la baja, sobre todo luego de las elecciones.

Nicolás Guaia, CEO de Max Capital Asset Management, consideró que la compresión de tasas tiene que darse más temprano que tarde.

"La velocidad del movimiento será alta si el resultado del domingo es favorable para LLA seguramente, escenario en el cual veremos una caída del tipo de cambio y la posibilidad del Tesoro y BCRA de inyectar Pesos, bajando las tasas de todas las curvas de deuda en moneda local", indicó.

Además, agregó que, si el resultado es adverso, es posible que sea vean mayores restricciones cambiarias y la baja de tasas de daría de todos modos, pero tal vez a menor velocidad.

"En todos los casos, las tasas tienen que bajar, principalmente porque están en niveles que estresan la macro si se sostienen en el tiempo", afirmó.

Juan Manuel Franco, economista jefe de Grupo SBS, coincidió en será importante que el nivel de tasas comience a bajar, posterior a las elecciones.

"Creemos que la decisión del Tesoro fue acertada, dadas las tasas y el grado de liquidez en pesos del sistema en las últimas ruedas. Tras las elecciones, será importante iniciar cierto desarme del apretón monetario actual para apuntalar el crédito privado y la actividad tras meses de una dura política monetaria que tenía como norte limitar presiones cambiarias", dijo.

Además, Franco consideró que la clave pasará por la demanda de pesos, que en parte estará condicionada por la interpretación del mercado del resultado electoral.

"Si la demanda de pesos cae tras las elecciones, el desarme será más desafiante, pero si sube podría realizarse de forma tal que repercuta con baja volatilidad sobre la nominalidad", insistió.

Alejandro Fagan, Estratega en Balanz, espera una baja de tasas, sin embargo, dada la incertidumbre electoral, se mantiene cauteloso sobre los instrumentos en moneda local.

"Creemos que después de las elecciones tendrá lugar un relajamiento de la política monetaria, lo que beneficiaría a los bonos tasa fija y CER. Sin embargo, el riesgo es que ese rendimiento por compresión de tasas sea diluido por una corrección en el tipo de cambio. Dada la incertidumbre sobre el resultado de las elecciones del domingo y cómo seguirá el esquema cambiario después de estas, actualmente no estamos recomendando instrumentos en pesos como estrategia de inversión", dijo Fagan.

Tasas reales elevadas y oportunidades

Cuando se compara el nivel de tasas de interés de los instrumentos en pesos a tasa fija, e incluso el nivel de tasas reales en la curva de bonos CER, se percibe que justamente, las tasas reales son elevadas, muy por encima al de la inflación.

Las Lecap cortas operando con tasas por encima del 4% mensual, junto con los rendimientos a corto plazo en niveles similares, más que duplica la inflación de septiembre, la cual fue del 2,1%.

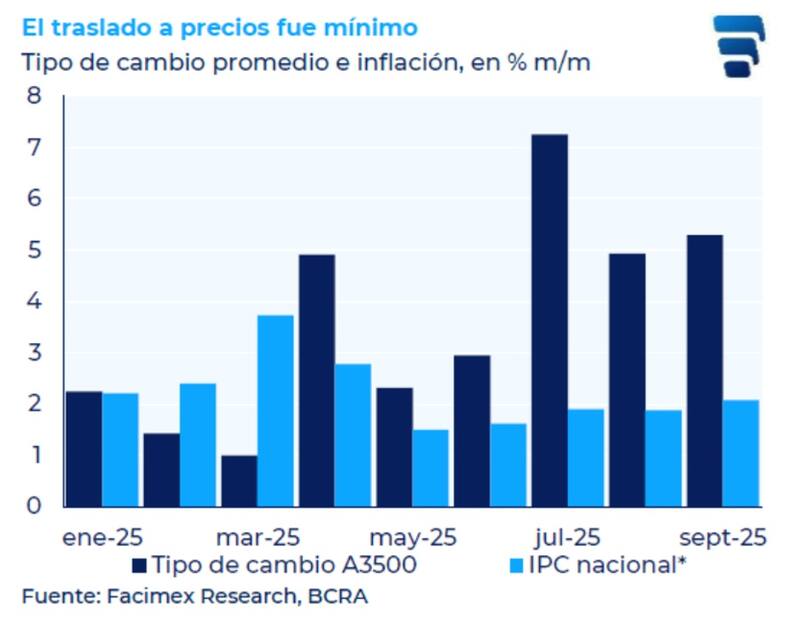

Por otro lado, y como señal positiva para el Gobierno, es que los últimos datos de inflación mostraron que el traspaso del tipo de cambio a los precios se ha desplomado.

Es decir, pese a la volatilidad cambiaria sufrida en los últimos meses, se verifica que el traslado inflacionario ha sido limitado ya que la dinámica del IPC fue inferior a la del dólar.

Bajo la expectativa de baja de tasas de interés, y pensando en un escenario de tasas reales altas que deberán apuntar a la baja luego, los analistas ven valor en diversificar instrumentos en pesos, poniendo el mayor foco en los bonos CER.

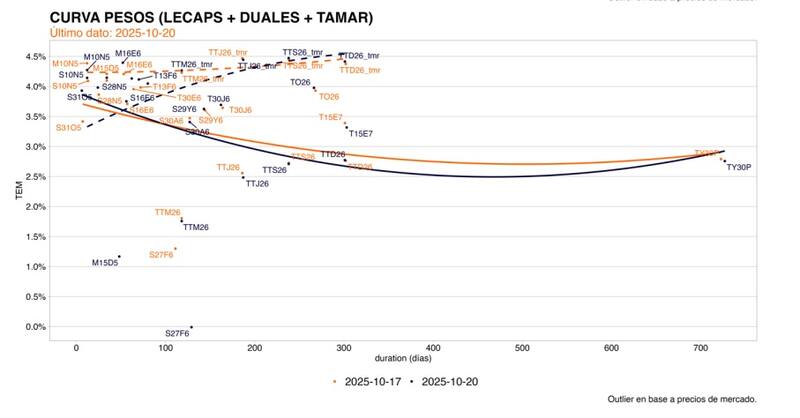

La curva hoy opera con tasas reales del 40% en el tramo corto, cayendo a niveles de 25% a 20% en el tramo medio y del 15% en el tramo más largo.

Estos son valores excesivamente altos y algo que los analistas ven como transitorios, pudiendo verse modificada tras la contienda electoral del domingo.

Adrián Yarde Buller, economista jefe de Facimex Valores detalló que, en carteras de inversión en pesos, sugiere tener exposición a activos de corta duration, con un enfoque balanceado por clase de activo.

Yarde Buller recomienda tener una parte de la cartera expuesta a a plazos fijos ya que la TAMAR se ubica por encima de los re-tornos proyectados para la mayoría de los instrumentos en pesos de distintos asset class.

También considera apropiado incorporar a la cartera la Lelink de octubre (D31O5), junto con el Bono Dual de Marzo (TTM26).

"El TTM26 dejaría retornos atractivos según nuestro escenario base; a la vez que la TAMAR break-even contra una Lecap teórica a mismo plazo cerró ayer en 29%, 37pp por debajo de la última TAMAR conocida", explicó.

Por último, la mayor exposición la concentraría en Boncer cortos aprovechando los muy optimistas break-evens de inflación para octubre y del tramo medio con vencimiento en el primer semestre de 2025, aprovechando las elevadas tasas reales, donde destacamos a los Boncer de diciembre (TZXD5) en CER+38% y junio de 2026 (TZX26) en CER+23%.

Una variable clave a la hora de posicionarse en pesos, y en particular, con los títulos que ajustan por inflación, es la dinámica inflacionaria que tiene incorporada el mercado en los break even de inflación.

Estos se sitúan en niveles de 2,1% a 2,3% promedio hasta marzo de 2026, momento desde el cual se espera una baja al 1,7% promedio hasta el tercer trimestre del 2026.

Desde Research Mariva agregaron que el Gobierno cree que, una vez superado el shock electoral, la inflación volverá rápidamente a su tendencia decreciente, visión que comparten desde la compañía.

Bajo tal expectativa, los analistas de Research Mariva indicaron que ven valor en los bonos que ajustan por CER, para aquellos inversores en pesos.

"Para los inversores que buscan exposición a instrumentos en moneda local, el extremo largo de la curva CER resulta particularmente atractivo. Suponiendo que la curva se normalice tras las elecciones a un rendimiento cercano al 11% (nivel al que cotizaba a finales de junio), estimamos un potencial de crecimiento del 14% para el bono CER TZXD7", comentaron.

En cuanto a las inversiones, Franco ve valor en duales tasa fija/TAMAR para aquellos dispuestos a asumir algo de riesgo duration, considerando atractivos los spreads actuales.

Además, también se muestra optimista a mediano plazo en CER, dados los niveles actuales de la curva, tanto para perfiles cuyo escenario base puede ser tanto optimista como pesimista.

"Para los pesimistas, que posiblemente incorporen en su escenario una aceleración inflacionaria, ya sea por la necesaria reducción de la tasa real en pesos como por el impacto adicional de cierta suba del TCR o por el resultado electoral, la curva CER luce atractiva", dijo.

Por otro lado, también consideró que los inversores con un escenario constructivo pueden ver valor en CER.

"El entorno de tasas reales deberá necesariamente ser más bajo si se pretende dar cierto impulso a la actividad. Por ello, aún para optimistas, vemos valor en tener parte de la cartera de pesos en papeles CER, idealmente con vencimiento en el segundo semestre 2026 en adelante", detalló.