El tipo de cambio real oficial y el CCL se han apreciado y se ubican en mínimos multianuales. El Gobierno insiste en que no va a devaluar más del 2%, a la vez que los flujos de dólares y buenos datos macro provocan que el CCL siga operando a la baja.

Bajo este escenario, los analistas encuentran sentido en apostar al peso, aunque también indican que luce aconsejable dolarizar parte de la cartera.

Una macro con menor nominalidad

Gracias a la caída del dólar, y a una inflación que también comprime a la baja, el ritmo de pérdida de competitividad de la Argentina se moderó, aunque los tipos de cambio reales operan en mínimos.

Los tipos de cambio se apreciaron notablemente en términos reales desde el pico post devaluación de diciembre.

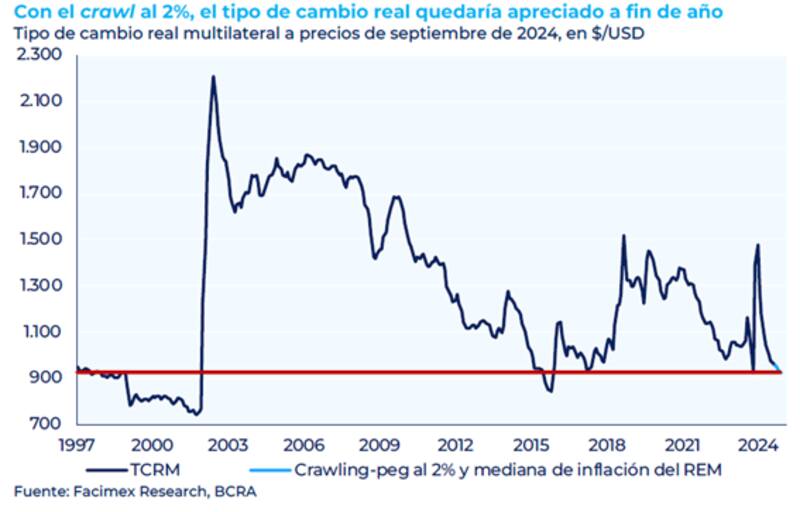

Debido a una inflación elevada en los primeros meses del año, combinado con un crawling peg del 2% mensual (TEM), el tipo de cambio oficial perdió prácticamente el 95% de la mejora en la competitividad que se había alcanzado tras el salto cambiario a $ 800 en diciembre.

Hoy, el dólar oficial se ubica casi en los mismos valores en términos reales que los que cotizaba en diciembre.

Adrián Yarde Buller, economista jefe de Facimex Valores, anticipó que la continuidad del crawling peg al 2% (TEM) llevaría el tipo de cambio real multilateral a niveles muy apreciados hacia fin de año, de cumplirse las proyecciones del consenso de economistas.

Sin embargo, Yarde Buller indica que el factor externo podría ayudar a la Argentina y a moderar dicha apreciación.

"El debilitamiento del dólar y la apreciación del real pueden jugar a favor amortiguando parte de este impacto y dando algo más de tiempo al BCRA, aunque el tipo de cambio real finalizaría el año en niveles similares a los mínimos observados en 2017, el pico histórico de demanda de dinero en la Argentina moderna", sostuvo.

El equipo económico ha insistido en que, pese a la apreciación del tipo de cambio real, no piensa aplicar una mayor devaluación.

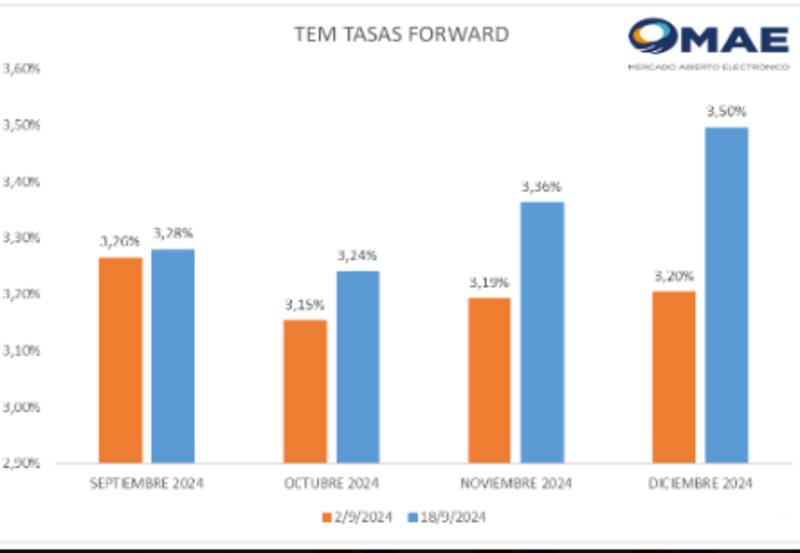

El mercado compró ese comentario a medias ya que el ritmo cambiario que proyectan los inversores no muestra un salto abrupto del dólar oficial, aunque el mismo se ubica por encima del 2 por ciento.

Según datos del Mercado Abierto Electrónico (MAE), para octubre se espera un ritmo cambiario del 3,2%, similar al 3,3% que espera para noviembre.

Finalmente, para diciembre se espera un crawling peg del 3,5%

Lisandro Meroi, Research Analyst de TSA Bursátil, espera que, de corto plazo, la estabilidad de los dólares pueda continuar de la mano de la presencia del BCRA en estos mercados, junto a las novedades en torno a los pagos de deuda y proyecciones de desaceleración en los índices de inflación.

"El Gobierno insiste en su postura de ganar competitividad, pero no a través de una devaluación (plasmado en las cifras para el tipo de cambio oficial en el Presupuesto 2025), con la idea de que los dólares financieros converjan al nivel del tipo de cambio oficial", comentó Meroi.

Javier Scelato, Senior Portfolio Manager en Fondos Fima, remarcó que actualmente el mercado no espera un salto cambiario.

"El dólar futuro se encuentra operando en los niveles que espera el REM para el presente año, es decir, sin alteraciones en el crawling peg", detalló Scelato.

Por su parte, y en cuanto a las inversiones, Scelato agregó que esto dependerá de las intenciones del inversor de su cobertura, sea contra inflación o contra tipo de cambio, pero remarcó que en ambas situaciones parece haber valor en el tramo febrero a 2025 a junio 2025.

El dólar financiero también se aprecia

Gracias a los flujos de dólares provenientes del blanqueo y a buenos datos fiscales, los dólares financieros también cayeron.

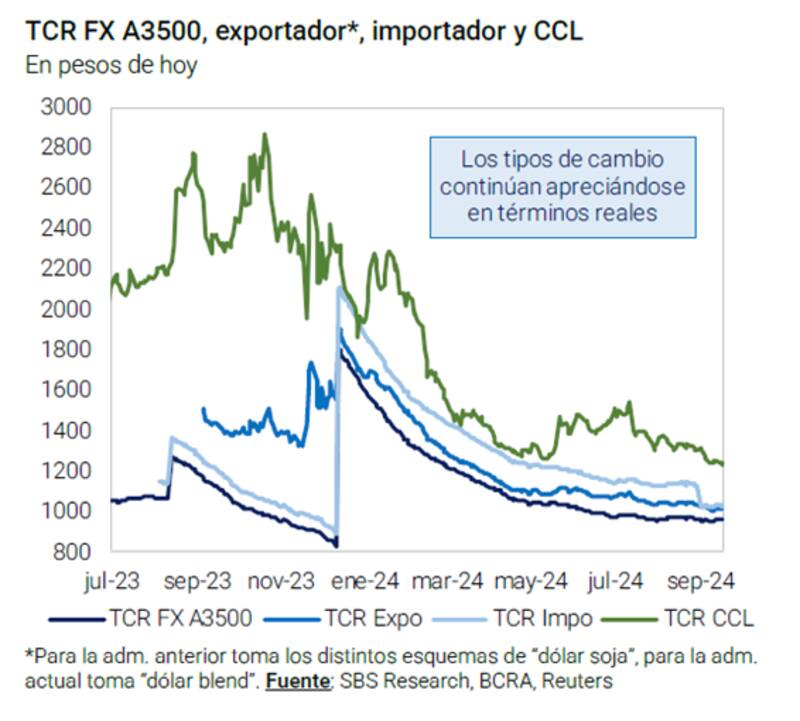

El dólar MEP bajó 7 semanas consecutivas, su mayor racha en 10 años, marcando una merma del 17% desde sus máximos y, por lo tanto, provocando una apreciación en términos reales.

Hoy cotiza en $ 1230 y para volver a los valores de diciembre tendría que saltar nuevamente a niveles de $ 2800, es decir, más que duplicar desde los valores actuales.

De esta manera, el tipo de cambio real multilateral ajustado por CCL se encuentra en su menor nivel desde agosto de 2019.

Ayelén Romero, analista en Rava Bursátil, indicó que dado el desdoblamiento cambiario que aún sigue vigente, entre los factores que impactan en el descenso de los tipos de cambio se encuentran el éxito del blanqueo, la intervención en el mercado por parte del Gobierno y la confianza que el mercado demuestra.

Por lo tanto, los tipos de cambio se encuentran en valores mínimos incluso si se los ajusta por inflación.

En ese sentido, Romero detalló que el problema central del Gobierno son las reservas, por lo que recomienda tomar cierta cobertura cambiaria.

"En este contexto, a estos precios y considerando que aún no se logró el engrosamiento de las reservas, una gran alternativa para diversificar la cartera sería incorporar Cedear u Obligaciones Negociables (ON) que son instrumentos ligados al dólar CCL", dijo.

"Los dólares financieros retrocedieron 1,5% en la semana pasada, sin observarse intervención oficial o al menos no de manera significativa, por lo que los flujos relacionados al blanqueo podrían estar explicando en gran medida la apreciación del peso en un contexto internacional favorable para las monedas emergentes con el inicio de la baja de tasas de la Fed", dijeron desde Grupo IEB.

En ese sentido, agregaron que "vemos atractivo continuar con la estrategia de carry en lo que queda de septiembre dado que la oferta de dólares se incrementará en las últimas semanas que dure el blanqueo".

Inversiones

Bajo un contexto en el que el dólar sigue apuntando a la baja, combinado con una promesa y compromiso del equipo económico de no acelerar el crawling peg, los analistas ven más confianza en armar estrategias en pesos de corto plazo.

Los buenos datos fiscales, junto con los datos de inflación de alta frecuencia, y el flujo de los dólares del blanqueo hace que los inversores sigan viendo oportunidades en pesos.

Sin embargo, y dada la fuerte caída del tipo de cambio en términos nominales y reales, también recomiendan tener una cartera equilibrada para cubrirse ante una mayor nominalidad de corto plazo.

Bajo este escenario, y en cuanto a las inversiones, Meroi entiende que los títulos públicos dólar linked no lucen del todo atractivos, abriendo algunas ventanas de oportunidad en las emisiones corporativas para quienes necesiten cobertura.

"Más allá del trabajo que se está realizando en materia económica, la situación podría calificarse todavía como frágil, con reservas netas en terreno negativo. Si sumamos la apreciación en términos reales evidenciada desde diciembre, mantener una porción de las carteras dolarizadas parece adecuado, ante un evento disruptivo que desencadene volatilidad cambiaria", indicó Meroi.

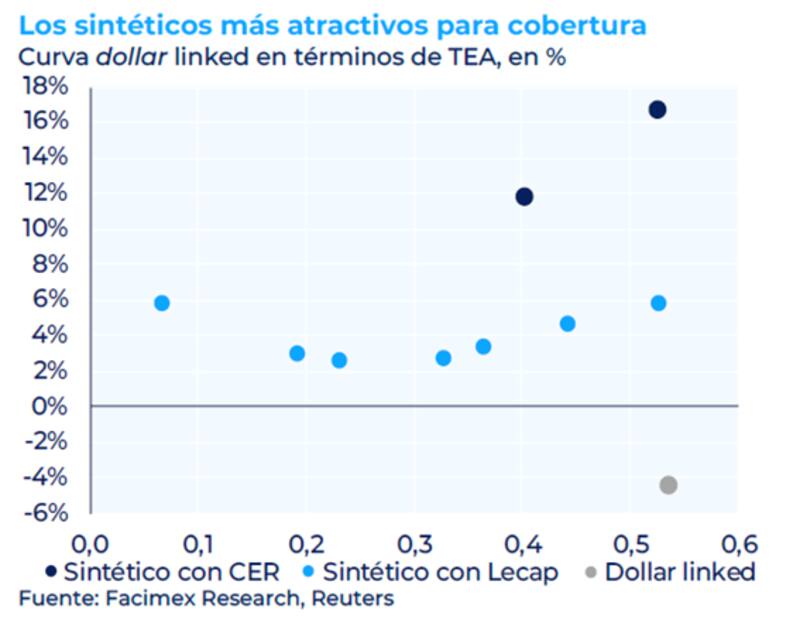

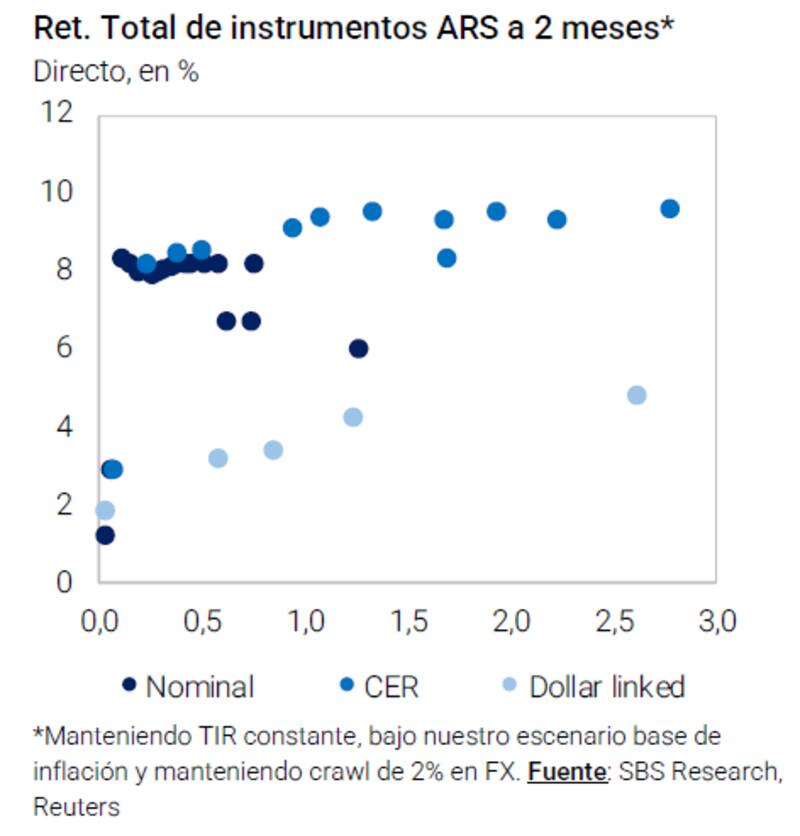

Los inversores encuentran valor tanto en títulos CER, así como en estrategias combinadas para armar sintéticos de dólar linked, buscando tener cobertura ante un eventual salto nominal, ya sea inflacionario o devaluatorio.

Maximiliano Donzelli, Manager de Estrategias de Inversión de IOL invertironline, afirmó que se mantiene optimista para seguir armando carteras con estrategias en pesos.

Sin embargo, también agregó que también hay que tener presente que con la fuerte baja nominal y en términos reales del tipo de cambio real medido con el CCL/MEP la relación riesgo/retorno ya empieza a estar más ajustada.

"Más allá de que el IPC marca una resistencia del 4%, explicada en parte por servicios, viendo la dinámica reciente de la inflación mayorista convergiendo a la devaluación entendemos que la inflación tiene recorrido a la baja. Sin embargo, y dado que los procesos de baja de inflación no son lineales, optamos por mantener la cartera equilibrada entre activos ajustables por inflación y tasa fija", dijo.

En cuanto a la selección de activos, Donzelli agregó que el TZX26 es el principal elegido dentro de los CER.

"Su tasa real positiva en torno el 9,3%. La mayor duración del TZX26 impacta en un mayor rendimiento en el caso de que las tasas reales compriman ya que se encuentra muy por encima de un nivel histórico. Para corto plazo, elegimos el T4X4. Dado que ya conocemos la cifra de inflación de agosto, su rendimiento mensual efectivo de este bono sería de 3,7%, en línea con la LECAP correspondiente a octubre. Para apostar a la baja de inflación, decidimos sumar la letra S31M5", detalló.

Juan Manuel Franco, economista jefe de Grupo SBS, dijo que se inclina por la deuda que ajusta por inflación.

"Mantenemos la preferencia por CER por sobre Lecap y dolar linked para posiciones en pesos de cara a los próximos meses, con una inflación breakeven CER-Lecap que luce algo más baja que nuestra proyección y con un Gobierno que parece decidido a mantener el crawl de 2% con el objetivo de reducir la inflación" dijo.

En términos de estrategias de cobertura, Yarde Buller remarcó que los inversores hoy deberían priorizar sintéticos con CER.

"Inversores buscando cobertura táctica encontrarán mayor valor en el armado de sintéticos con bonos CER (T2X5-TZXM5) o Lecaps cortas para una menor duration, antes que posicionarse en dolar linked soberanos", dijo Yarde Buller.

Misma estrategia de cobertura recomiendan desde Grupo IEB.

"Si bien no vemos valor en relación a las letras en el corto plazo, los sintéticos dólar linked con Lecaps para quienes busquen cobertura cambiaria resultan una alternativa muy superadora a los soberanos o corporativos dólares linked. Los futuros todavía tienen un crawling implícito muy superior al 2% (TEM), por lo que tomar posiciones shorts en los contratos más cortos permitirían capturar el diferencial", comentaron.