En esta noticia

Los activos financieros de Brasil se encuentran bajo fuerte presión. Las acciones y los bonos caen, mientras el dólar sube. El IBovespa sufrió recientemente el mayor retroceso semanal desde la crisis de coronavirus.

Si bien las pérdidas en las acciones son abultadas, y los precios se anticipan como atractivos, analistas se muestran cautos dados los riesgos que enfrenta la economía del país vecino.

El escenario de mayor volatilidad financiera en Brasil no solo impactó en el tipo de cambio sino también en las acciones y los bonos.

Las acciones de Brasil, medidas en reales, anotaron hace dos semanas una caída del 7,3%, la mayor baja semanal desde marzo de 2020, cuando los mercados transitaban la crisis del coronavirus.

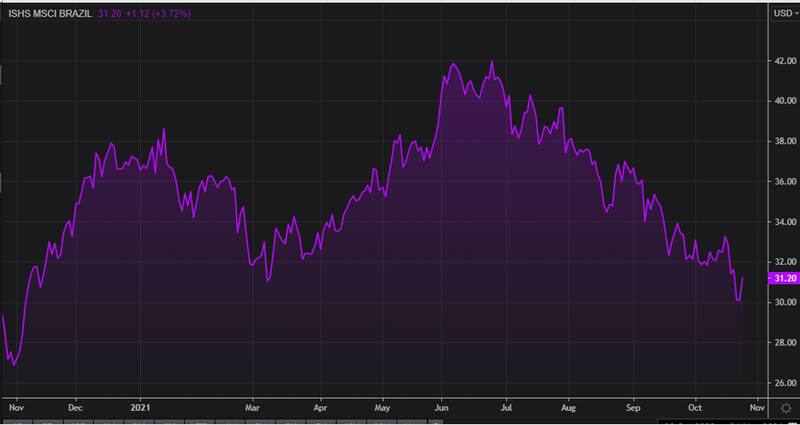

Desde su pico reciente, el índice de la bolsa de San Pablo retrocede un 17%.

La caída de las acciones y la suba del dólar terminó impactando aun más negativamente en el índice de acciones de Brasil en dólares (EWZ), el cual cayó 26% desde sus máximos de junio pasado.

En los últimos tres meses, de hecho, el EWZ acumula una caída del 20%, mientras que acciones como Vale o Compañía Siderúrgica Nacional (SID) caen entre 38% y 48%. Los bancos Bradesco e Itaú, en tanto, pierden 19% y 9% respectivamente. Mientras que las acciones de Petrobras ceden apenas 1,4% en los últimos 3 meses.

Hay cuestiones locales, así como también globales que afectaron la dinámica del tipo de cambio en Brasil.

Los analistas de Cohen explicaron que el presidente Jair Bolsonaro está presionando a su equipo económico y al Congreso para efectuar un plan de asistencia por R$ 400 (u$s 70,7) mensuales a la población de menores recursos.

Según explican, la medida -que coincide con el final del programa previo de asistencia producto de la pandemia- supone incumplir algunos principios del techo de gastos planteado durante la crisis de 2016.

"Los anuncios de gastos con tinte populista, que buscan recuperar la imagen pública de Bolsonaro de cara a las elecciones presidenciales del próximo año desataron una serie de renuncias dentro de su gabinete. Entre las dimisiones más notables se destacan el secretario especial del Tesoro y Presupuesto, Bruno Funchal, y el secretario del Tesoro Nacional, Jéferson Bittencourt. Los enfrentamientos presupuestarios debilitan al presidente y son funcionales al ascenso de Lula da Silva, impactando negativamente en las expectativas del mercado", comentaron.

El escenario de incertidumbre también golpeó a la deuda, la cual ha regresado a operar en zona de mínimos de la pandemia.

Desde agosto pasado, los bonos de Brasil acumulan caídas de entre 5,5% y 8,5%. Dichas pérdidas terminaron empujando a la curva a desplazarse al alza y llevaron a los rendimientos de los bonos hacia arriba entre 20 y 60 puntos básicos durante el último mes.

El tramo corto y medio de la deuda de Brasil rinde entre 3% y 4% mientras que el tramo más largo opera con tasas de 5,5%.

Sin embargo, pese a la importante caída, los analistas del mercado se mantienen con cierta cautela a la hora de recomendar posicionarse en Brasil o de tomar una postura compradora en este contexto.

Francisco Choe, portfolio manager de Fondos Fima, advirtió que con el Tapering a punto de iniciarse, el contexto externo podría tornarse adverso para emergentes.

Para Choe, este viento en contra se presenta especialmente en Latinoamérica, con los tipos de cambios bajo presión y los bancos centrales subiendo las tasas de referencia para mitigar los efectos inflacionarios. Brasil, de hecho ya elevó sus tasas seis veces en el año, mientras Chile y México hicieron lo propio en tres oportunidades.

Por ello es que el portfolio manager de Fondos Fima se mantiene con cierta cautela a la hora de posicionarse en Brasil.

Con una visión similar, Jorge Viñas, portfolio manager de Toronto Trust se mantiene con cautela.

"Más allá de la posibilidad de algún movimiento táctico buscando aprovechar situaciones de corto plazo donde las bajas se exageran, por el momento la tendencia de los activos brasileños, sean ADR, bonos o tipo de cambio, no luce favorable a una recuperación sostenida", dijo.

Emiliano Anselmi, analista de Portfolio Personal Inversiones (PPI), proyecta que el contexto general de emergentes y el plano electoral prometen que la volatilidad se mantenga elevada para los activos brasileños. Por ello es que mantiene cierta grado de cautela a la hora de posicionarse en Brasil.

"Basta con observar la evolución reciente del real brasileño, que se colocó como una de las monedas más frágiles dentro del abanico emergente. Si a la probabilidad de una Reserva Federal (Fed) más agresiva le agregamos la posibilidad de un nuevo giro hacia el socialismo de la mano de Lula, entendemos la situación. No creemos que sea una buena alternativa para el inversor que ya tiene exposición en Argentina, y, por lo tanto, ya cuenta con una tenencia de alta volatilidad", dijo.

¿un sobrecastigo?

El hecho de que las acciones y los bonos hayan caído con tanta fuerza en tan poco tiempo hace pensar que los activos podrían estar sufriendo un sobre-castigo.

Sin embargo, para confirmar esa hipótesis, será clave la reacción de la política macroeconómica del Gobierno de Bolsonaro para paliar la crisis y encarar el año que viene, el cual será electoral.

Desde First Mariva aclararon que la dinámica de las últimas ruedas del real está explicada por factores idiosincráticos fundados en las decisiones de política fiscal expansivas implementadas recientemente y sus efectos sobre la regla presupuestaria que estaría quebrando y las expectativas de los agentes económicos.

"Entendemos que la reacción del mercado sobre los activos brasileros es sobredimensionada, si el mix de políticas (fiscal y monetaria) no exige determinar un nuevo equilibrio nominal, por lo cual podría haber oportunidades en algunos sectores como el financiero, y el vinculado al complejo exportador de materias primas", comentaron desde la compañía.

Finalmente, Manuel Carpintero, head portfolio manager de Nash Inversiones, entiende que es un buen momento para agregar algo de posición en acciones de Brasil.

"Creemos que puede ser buen momento incrementar levemente la exposición en Brasil, rotando también de activo hacia Vale y Banco Bradesco (BBD) , cuyas valuaciones han quedado más atractivas tras caídas cercanas al 35% desde sus máximos. Manteníamos baja exposición en Petrobrás en carteras agresivas y moderadas locales. Por el rally en el crudo, fue bastante menos castigada que el resto del equity brasileño", dijo.

Argentina se despega

En las últimas semanas las acciones locales se han despegado de la dinámica de la renta variable del país vecino, como parte de un trade electoral de cara a las elecciones que se llevarán a cabo a mediados de noviembre en la Argentina.

Mientras el EWZ acentuó la caída, perdiendo cerca de un 20% en promedio, desde agosto pasado a la fecha las acciones argentinas evidenciaron subas de más del 50%.

Francisco Choe resalta la dinámica de los activos locales de las últimas semanas. "En este contexto de volatilidad, es llamativo cómo las acciones locales se fueron despegando de sus pares de la región, especialmente de las acciones de Brasil, probablemente por las expectativas generadas a partir del resultado de las PASO. El Merval medido en dólares ha generado un diferencial de +12% en los últimos 30 días. Entendemos que este despegue va en línea también con el desacople de las acciones locales a lo largo de la última década: la correlación del Merval versus acciones de Brasil era de 0,85 en 2010, hoy ha bajado hasta 0,37", comentó.

Diego Martínez Burzaco, head de estrategia de Inviu, también resalta la buena dinámica de las acciones locales, aunque a su vez destaca que el mercado se encuentra bajo el trade electoral de corto plazo.

"El mercado no debería estar analizando la posibilidad de que haya valor de largo plazo en acciones argentinas dada la imprevisibilidad que se ve. Es muy difícil tener un horizonte temporal a un par de meses ya que después del 14 de noviembre se pueden definir temas importantes en cuestiones políticas, económicas y financieras, lo cual tendrá impacto en las inversiones de riesgo", comentó.

En ese sentido, para Martínez Burzaco, el movimiento actual es por trade electoral especulativo dado el retraso muy fuerte de las acciones respecto de su media histórica.

"Para que el mercado comience a percibir valor de mediano plazo, las cosas tienen que estar más claras desde el tema de sendero económico de la Argentina. Allí, el tema del FMI y ver cómo Argentina discute un proceso gradual de reducción de inflación y de cerrar brecha cambiaria ya que la economía no funciona con esta brecha. El mercado tradea electoramente y bien de largo plazo y no creo que esté viendo una película de largo plazo en este contexto de incertidumbre", dijo.