En esta noticia

La renta fija local evidencia una caída del 33% en promedio desde que los nuevos bonos comenzaron a cotizar en septiembre pasado, tras el canje de deuda. Este deterioro hizo que los bonos operen por su valor de recupero, y que sus tasas se disparen a niveles que triplican al de países como El Salvador, Costa Rica, Angola o Camerún. Dicha pérdida hizo, además, que el riesgo país se desplace al alza.

Los bonos argentinos siguen entre los más riesgosos del mundo. Operan con una tasa promedio del 20% y desde que comenzaron a cotizar pierden más de un 30% en todos los tramos de la curva. Inicialmente salieron a operar con tasas del 11% pero tras el fuerte ajuste, los rendimientos se dispararon, lo cual implicó que el riesgo país pasase de niveles de 1080 puntos a la zona de 1600. Es decir, un avance del 46%.

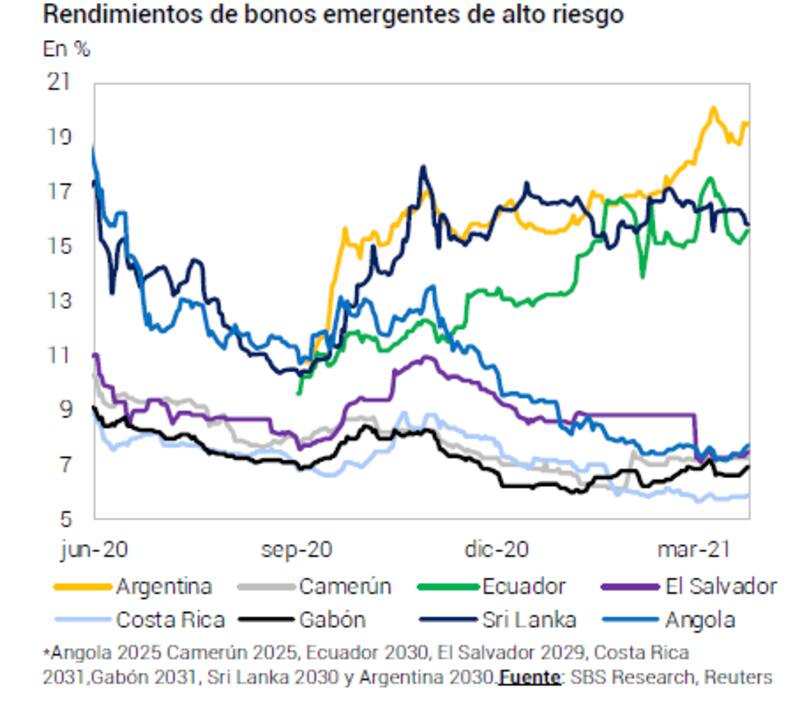

En niveles del 21%, los bonos argentinos ofrecen rendimientos hasta tres veces más altos que sus comparables. Los bonos de Costa Rica se ubican debajo del 7%, al igual que Gabón. La deuda de Camerún, El Salvador y Angola operan con tasas de entre el 7% y 8%. Más deteriorados, pero aún con tasas inferiores a la de Argentina aparecen Ecuador y Sri Lanka, con rendimientos del 16% cada uno.

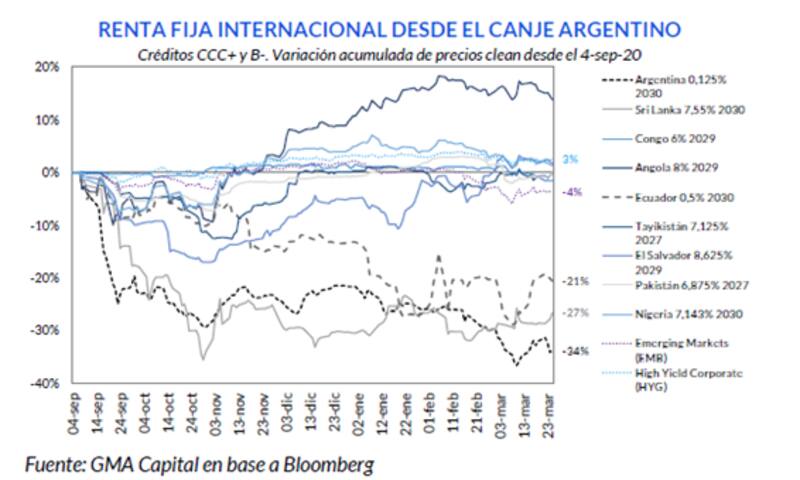

"Con caídas superiores al 30%, no solo estuvieron en la retaguardia de los rendimientos internacionales, sino que fueron el peor crédito emergente. Por caso, el Global 2030 (GD30), con una exit yield que pasó de 11% a 20%, se hundió 34% desde el 4 de septiembre pasado", indicó al respecto Nery Persichini, head de estrategia de GMA Capital.

"No hubo emergente con tal performance. Los títulos de Sri Lanka (CCC-, mismo rating que Argentina) retrocedieron 27% y los de Ecuador (B-) perdieron 21%. En el mismo lapso, bonos emergentes en general, capturados por el ETF EMB, se desvalorizaron 4%, mientras que los instrumentos corporativos high yield (HYG) avanzaron 3%", agregó.

El fantasma del default

Hoy los bonos vuelven a operar por paridad, es decir, por su valor de recupero. Todos los tramos de la curva reflejan paridades debajo del 40% y con mínimos de hasta u$s 30 centavos, tal como se observa en la parte media de la curva. Por otro lado, tanto la curva de ley local como la de ley internacional se muestran invertidas y desplazadas al alza, lo cual demuestra la desconfianza de los inversores para con los activos de renta fija argentina y la capacidad de pago del país.

Los inversores no encuentran drivers para tornarse positivos respecto del futuro macroeconómico de Argentina y dicho pesimismo se traslada a la valuación de los activos.

Juan Manuel Franco, economista de Grupo SBS, afirmó que el rendimiento de los bonos globales de Argentina es consecuencia de un mercado que aún no vislumbra motivos para volver a confiar en el rumbo macroeconómico del país, lo que explica las paridades deprimidas y, en consecuencia, las TIR más altas de los países emergentes.

"Si bien el perfil de vencimientos es cómodo, en términos de desembolsos en concepto de estos bonos, el mercado aún espera por señales concretas a nivel de política económica que le brinden más certezas para volver a demandar bonos argentinos en dólares. Es difícil hablar de una tasa razonable en este contexto en el que los bonos operan en base a sus paridades", dijo Franco.

Por su parte, Rodrigo Benítez, economista jefe de Quinquela Fondos, considera que el rendimiento actual de los bonos de Argentina no tiene relación con el perfil de vencimiento sino con la falta de acceso al mercado de capitales.

"Los vencimientos, como están ordenados son lógicos y relacionados con el tamaño de la economía argentina. El factor detrás de la baja paridad actual es la incertidumbre con respecto a la capacidad de renovar la deuda cuando llegue el vencimiento. Esa incertidumbre no está vinculada al tamaño de la deuda o los vencimientos, sino al relacionamiento con los mercados de capitales", argumentó.

Potencial de suba

La debilidad de la renta fija se aceleró desde que comenzó este 2021. En enero, los Credit Defaul Swaps (CDS) de los bonos a 10 años se ubicaban en torno a los 1440 puntos, momento en el que el GD30 operaba a u$s 40,4. Hoy, en cambio, se ubica en u$s 35,5.

Si Argentina lograse rendimientos similares a los de sus comparables, el potencial de suba sería en cualquier caso de dos dígitos, e incluso, en el extremo, de hasta tres dígitos. Sin embargo, analistas destacan que para que la deuda comience a generar una recuperación consistente, se requieren de señales y medidas macroeconómicas que apunten a normalizar las cuentas fiscales.

Al respecto, Franco destacó: "Volver a niveles de comienzo de año implicaría una suba de 19% en dólares. Igualmente, también debe considerarse que estos bonos devengan una tasa muy baja, lo cual también les quita atractivo ya que en términos de retorno total implica que la ganancia del inversor está casi totalmente determinada por una apreciación del capital. Aun así, entendemos que el mercado sigue a la espera de señales concretas a nivel macro para demandarlos nuevamente".

En sintonía, Diego Chameides, gerente de research de Banco Galicia, estimó que el potencial de suba de la renta fija argentina, ante la posibilidad que rinda similar a sus comparables, es mayor al 90%.

"Si los bonos argentinos fuesen a buscar rendimientos similares a los de El Salvador, Gabón, Angola y Camerún, ello implicaría subas de precios superiores al 90%. Para que la deuda argentina rinda menos del 8%, como ocurre con esos países, el país debería generar mayor certidumbre sobre la política macroeconómica que planea implementar en los próximos años y dar señales concretas de que se empieza a transitar por ese camino. Argentina debe demostrar que puede crecer sostenidamente a un mayor ritmo y que está dispuesta a alcanzar (y mantener) superávits fiscales", comentó.

Además, Chameides afirmó que "tras de la reestructuración con acreedores privados cerrada en 2020, no se observan vencimientos significativos por los próximos tres años, pero si no se usa ese tiempo para hacer los deberes, iremos a una nueva reestructuración". Y sobre ese punto, subrayó: "Esto último es lo que parece estar priceando el mercado".

Por su parte, Rodrigo Benítez agregó que, en caso de lograr esa normalización de acceso al mercado, el potencial de mejora de los bonos es muy elevado.

"Si vemos el AL30D, que hoy cotiza a u$s 34 y rinde 20,75%, podría llegar a valer u$s 52,6 si el rendimiento exigido por el mercado fuera del 12%. Eso implica un aumento del precio de 87%. El incremento llegaría hasta el 108% si la tasa de descuento fuera el 10%. Por ahora esos valores todavía se ven lejos, porque los inversores tienen incertidumbre sobre la capacidad de renovación. Hace falta el catalizador positivo de alto impacto para que eso suceda", remarcó Benítez.

Buscando drivers

Si el Gobierno avanza en reformas estructurales, eso le permitirá normalizar su acceso a los mercados internacionales y enfrentar sus compromisos de pago con un recurso adicional para rollear su deuda. Sin embargo, hoy esa puerta está cerrada, sumado a que un acuerdo con el FMI luce lejano y, por lo tanto, termina impactando en el precio de los activos.

Los analistas de Portfolio Personal Inversiones explicaron que la mayoría de los activos argentinos siguen expectantes a dos drivers. Por un lado siguen de cerca las negociaciones con el FMI, y por el otro, la marcha hacia las elecciones legislativas de este año.

Según dijeron desde PPI, ambos drivers, podrían ser un catalizador para que los rendimientos se vuelvan a acercar a niveles más normales del 10%, aunque de darse un resultado adverso, solo profundizarían el castigo en sus precios y podrían verse rendimientos aún más altos.

"Respecto a las negociaciones con el Fondo, hay altas probabilidades de que se tenga que esperar hasta después de las elecciones para ver un acuerdo. El Gobierno intentaría evitar medidas más ortodoxas en el medio de un año electoral, en una economía ya muy castigada. En cuanto a las elecciones legislativas, el mercado se mantendrá atento a cuán dividido irán el oficialismo y la oposición", dijeron.