La fuerte acumulación de reservas que ostenta el Banco Central (BCRA) empezó a mejorar el clima financiero y ayudó a empujar la baja del riesgo país (hoy 493 p.b). Pero detrás de esas compras de dólares existe un mecanismo menos visible y que genera cierto ruido en el mercado: el Tesoro juega un rol central en la absorción de pesos y en el fortalecimiento del ingreso de divisas.

Eso es justamente lo que plantea el último informe semanal de Econviews, la consultora dirigida por Miguel Kiguel, que sostiene que el esquema actual combina emisión de deuda en pesos, rollover por encima del 100% y compras de dólares por parte del BCRA.

Reservas: el ABC de la compra de dólares

“La idea original era comprarlas con la remonetización de la economía, pero la demanda de dinero no está subiendo y por lo tanto eso no está ocurriendo”, explica el informe. Y agrega: “¿Entonces cómo están aumentando reservas? La respuesta es muy simple: ¡con emisión de deuda en pesos!”, consigna el documento.

El Tesoro, de la mano de las licitaciones, en las que consigue un nivel de rollover superior al 100%, no solo refinancia todos los vencimientos, sino que además obtiene financiamiento extra, y los pesos excedentes quedan depositados en la cuenta del Tesoro en el Banco Central.

Según Econviews, eso deriva en un mecanismo indirecto de absorción monetaria que le permite al BCRA comprar dólares sin necesidad de expandir de manera significativa la cantidad de pesos en circulación.

El informe también señala que una parte menor de esas operaciones se explica por ventas de instrumentos que el Banco Central tiene en cartera, especialmente bonos dólar linked (atados al tipo de cambio). Pero aclara que la mayor parte surge del excedente financiero generado por las licitaciones del Tesoro.

“Con este mecanismo, en la práctica el Tesoro está cumpliendo funciones de control monetario que típicamente lo hacen los bancos centrales”, resume el documento.

En Econviews consideran que las compras de dólares del BCRA ayudan a fortalecer la estabilidad financiera y explican parte de la reciente baja del riesgo país.

Además, destacan que la mejora de reservas se combina con upgrades crediticios y con una estrategia “pragmática” del Gobierno para cubrir necesidades financieras con emisiones en dólares en el mercado local.

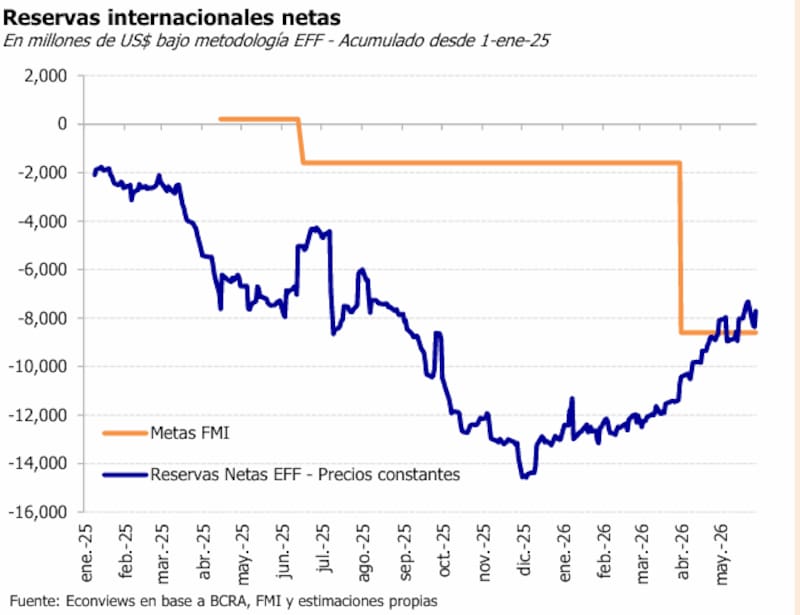

El informe incluso sostiene que el Banco Central probablemente sobrecumpla la meta de acumulación de reservas acordada con el Fondo Monetario Internacional (FMI), que asciende a u$s 8000 millones.

Ese punto aparece especialmente relevante porque 2027 es visto como un año más exigente desde el punto de vista financiero y electoral.

Según Econviews, el Tesoro necesitará emitir alrededor de u$s 10.000 millones entre mercado local e internacional para cubrir vencimientos, mientras que el Banco Central deberá afrontar pagos de Bopreal por unos u$s 5300 millones.

Por eso el objetivo de acumular reservas durante 2026 aparece como una prioridad central del programa económico.

“El pago de los Bopreal no debería ser un problema si las condiciones financieras siguen mejorando”, sostiene el informe. Pero al mismo tiempo deja implícito que gran parte del equilibrio actual depende de que el Tesoro continúe con acceso fluido al financiamiento en pesos.

El esquema también expone otra cuestión importante: la remonetización de la economía todavía luce más débil de lo esperado.

El propio informe remarca que la demanda de dinero no crece “lo suficiente” como para sostener por sí sola la acumulación de reservas. Eso obliga al Gobierno a utilizar instrumentos financieros y colocaciones de deuda como complemento del proceso de estabilización.

En paralelo, el FMI también insiste en la necesidad de continuar con el fortalecimiento de reservas y aprovechar eventuales ventanas de mercado para volver a emitir deuda internacional antes de las elecciones del próximo año.

El “carry trade” silencioso del Gobierno

Al respecto, el analista financiero, Christian Buteler, explicó en diálogo con El Cronista que el esquema actual de acumulación de reservas del Banco Central funciona, en gran parte, “mediante emisión de pesos y posterior absorción por parte del Tesoro a través de colocaciones de deuda en moneda local”.

En la práctica, señaló, el Banco Central emite pesos para comprar dólares, mientras el Tesoro realiza licitaciones con rollover superior al 100% y utiliza esos pesos excedentes “para recomprar parte de la liquidez generada”.

Para el experto, el problema es que “no existe hoy una demanda genuina de dinero que absorba naturalmente esa emisión”.

Por eso sostuvo que el mecanismo termina por “trasladar el costo financiero al Tesoro, que incrementa su stock de deuda en pesos para sostener la acumulación de reservas”, dijo.

En ese sentido, planteó que el esquema ideal sería diferente: “Que el Tesoro compre dólares directamente utilizando su superávit fiscal o los saldos que mantiene depositados en el Banco Central, evitando así seguir expandiendo la deuda en moneda local”, analizó.

Además, comparó el esquema actual con el funcionamiento financiero de 2016 y 2017, aunque “a la inversa”. En aquel momento, el Tesoro emitía deuda en dólares, el Banco Central compraba esas divisas y luego absorbía los pesos mediante las Lebac.

Ahora, según explicó, el Banco Central sigue emitiendo pesos, pero quien termina absorbiendo esa liquidez es el Tesoro mediante más deuda en pesos.

La diferencia, advirtió, es que mientras el Banco Central siempre puede emitir moneda para responder a sus pasivos, el Tesoro depende del superávit fiscal, de su capacidad de financiamiento y de los pesos disponibles en sus cuentas. Por eso consideró que el crecimiento sostenido de la deuda en pesos merece seguimiento.