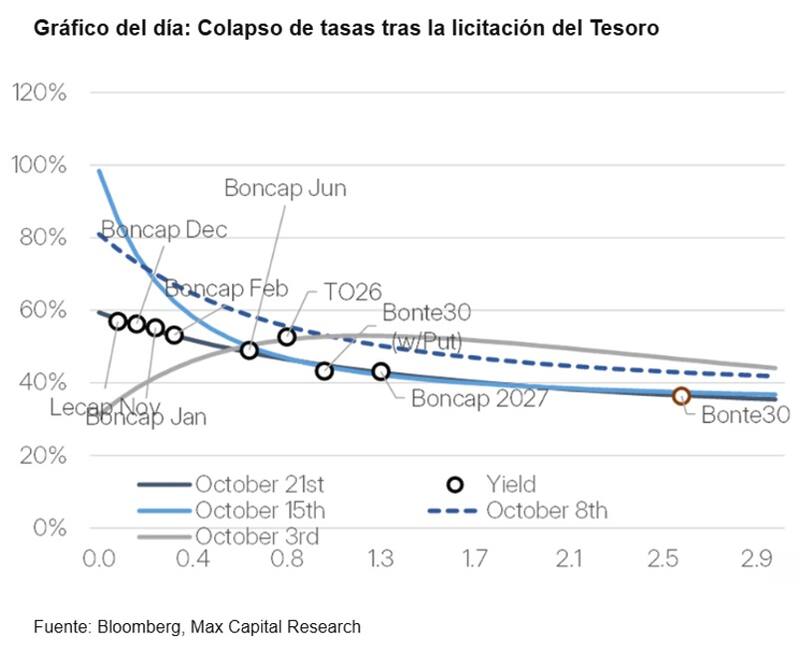

Gracias a la inyección de pesos tras la licitación de la semana pasada, en la que el tesoro rolleo el 45% de los vencimientos, se dio una baja en los rendimientos en pesos.

Esto contribuyó a ver una descompresión en las curvas en pesos, ayudando también a una baja en los contratos de dólar futuro, a pesar de que los mismos igual anticipan un salto cambiario tras las elecciones.

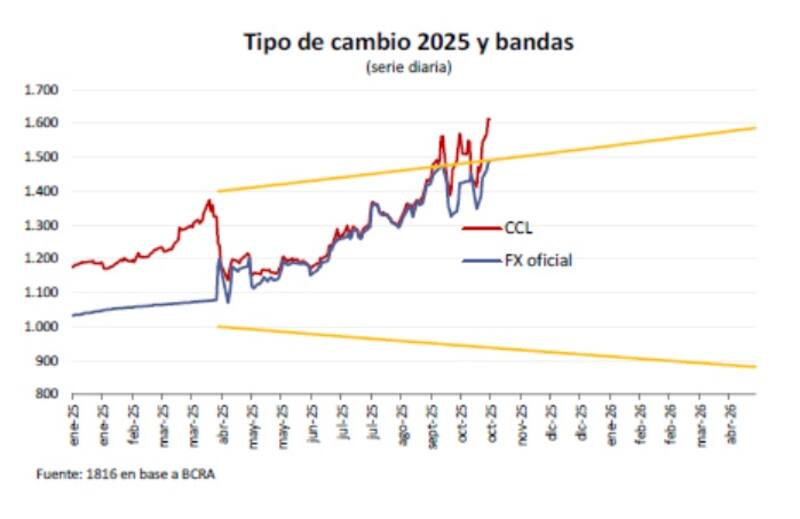

El valor del dólar tras las elecciones

La presión cambiaria se mantiene y los inversores están poniendo en precios el fin del actual esquema cambiario.

Los tipos de cambio financiero operan por encima de la banda, mientras que los contratos de dólar futuro y los break even de dólar en la curva de bonos en pesos muestran una expectativa de que el mercado espera que se corra el tipo de cambio luego de las elecciones.

Sin embargo, gracias a la inyección de pesos tras la licitación de la semana pasada, en la que el tesoro rolleo el 45% de los vencimientos, se dio una baja en los rendimientos en pesos.

Esto contribuyó a ver una descompresión en las curvas en pesos, ayudando también a una baja en los contratos de dólar futuro, a pesar de que los mismos igual anticipan un salto cambiario tras las elecciones.

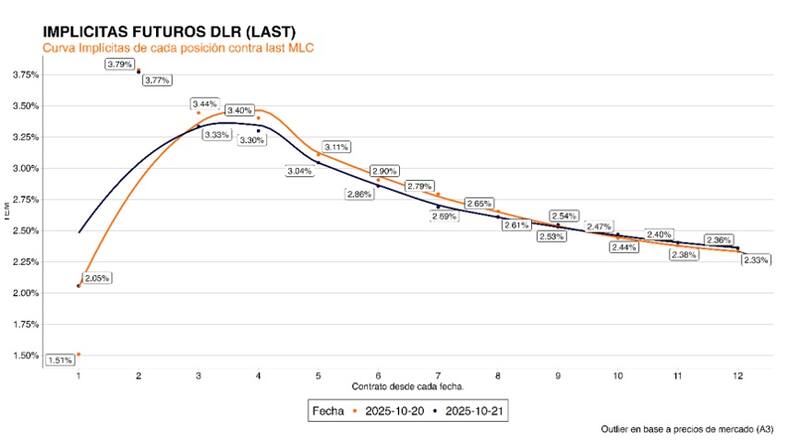

Las tasas de devaluación implícitas en la curva de dólar futuro se ubican en 2,5% (TEM) para el primer contrato, cayendo desde los 6% (TEM) de la semana pasada.

Para los siguientes contratos también se dieron una merma en las expectativas devaluatorias, comparadas contra las tasas implícitas de la semana pasada, ubicándose en niveles de entre 3,3% y 2,5 (TEM).

El mercado esperaba que, tras la licitación debajo del 100% y la inyección de pesos, las tasas apunten a la baja.

En línea con ello, las tasas overnight retrocedieron hacia 25%, el piso establecido por la intervención del BCRA en el mercado de "simultáneas", con la liquidez normalizada luego de la expansión del Tesoro del viernes.

Dado que el tipo de cambio futuro es el valor del dólar hoy más la tasa de interés, si la tasa baja, esto hace que el dólar futuro también descomprima, y con ello las expectativas cambiarias apuntan hacia abajo.

Auxtin Maquieyra, Gerente Comercial Sailing Inversiones, explicó que en las últimas jornadas se observó una marcada caída en las tasas implícitas de devaluación en el mercado de futuros (Rofex), en un movimiento que acompañó la baja de las tasas en pesos del sistema financiero luego de la inyección de pesos post licitación desierta de lecaps.

"Este arbitraje entre ambos segmentos genera una convergencia hacia niveles más bajos de expectativas cambiarias", detalló.

Pese a la descompresión de tasas y de expectativas cambiarias más moderadas en el margen, Maquieyra remarcó que el mercado esta con la mirada puesta en un eventual cambio de esquema macroeconómico dependiendo del resultado electoral.

"En caso de que el oficialismo obtenga un desempeño muy adverso, podría incrementarse la demanda de cobertura en dólares y forzar al tipo de cambio hacia el techo de la banda y a una pérdida de reservas grande por parte del BCRA. Sin embargo, vale destacar que gran parte de las carteras ya se encuentran dolarizadas, por lo que eventualmente deberán desarmar posiciones para afrontar compromisos en pesos (sueldos, impuestos, etc.)", indicó.

Intervención del BCRA y futuro de bandas

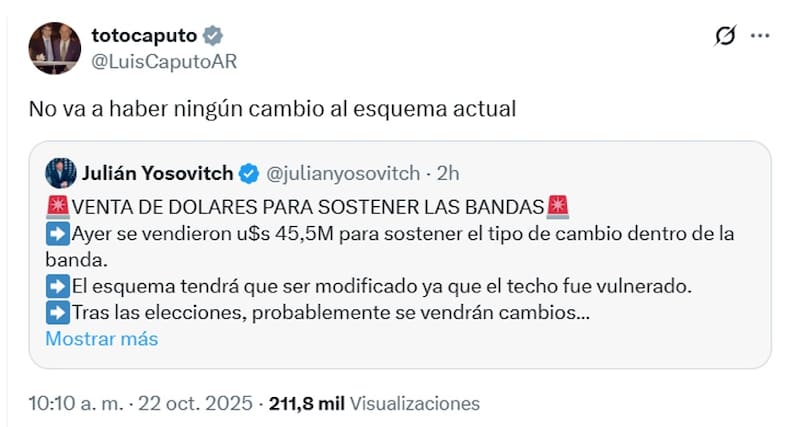

En el día de ayer, el Banco Central intervino en el mercado cambiario con ventas por u$s 45 millones para defender el límite superior de las bandas cambiarias.

Se trató de la primera intervención del BCRA desde el 19 de septiembre.

Pese a ello, hoy durante la mañana, Caputo señaló por "X" (ex Twitter) que las bandas se mantienen, a pesar de la venta de dólares del BCRA recientemente.

Los analistas de Portfolio Personal Inversiones (PPI), indicaron que el Gobierno sigue sosteniendo el tipo de cambio a 3 días hábiles antes de las elecciones.

"Con solo tres ruedas por delante antes de las elecciones legislativas nacionales, la demanda dolarizadora del retail, ante la falta de drivers, no tiene por qué retraerse (típica de un escenario preelectoral). Con el Tesoro norteamericano en la vereda de enfrente y un BCRA como "vendedor de última instancia", la estrategia parece una sola estrategia: ´aguantar´, sostuvieron desde PPI.

El BCRA había mantenido una postura pasiva, comprometiéndose a intervenir únicamente en los límites superior e inferior, incluso cuando tenía margen para comprar dólares y acumular reservas dentro de la banda.

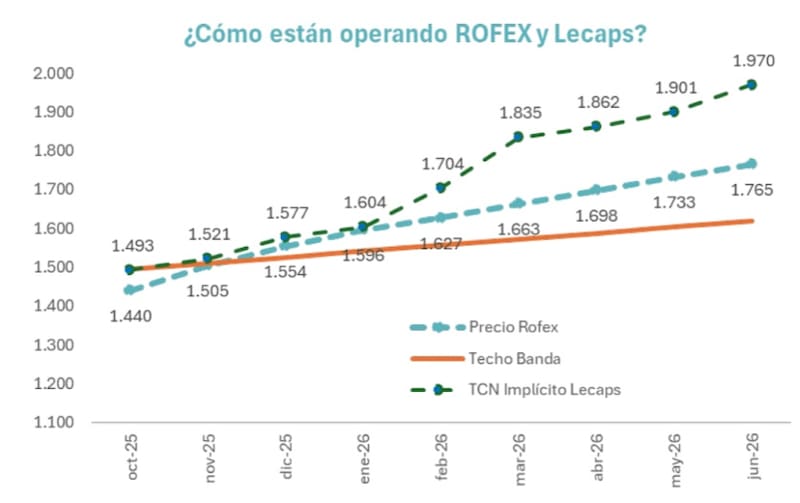

Aun con estos niveles de tipo de cambio esperado, el valor del dólar se ubica por encima del techo de la banda.

Rodrigo Benítez, economista jefe de MegaQM, explicó que los contratos de dólar futuro y el tipo de cambio implícito en las Lecaps arrojan valores claramente por encima del techo de la banda.

"Tienen incorporada una corrección del tipo de cambio real. La relación entre ambos permite armar estrategias combinadas de alto valor. Los inversores siguen aprovechando esa ventanilla abierta para seguir dolarizándose sin que se llegue a niveles donde el overshooting sea claro", sostuvo.

Hoy los inversores se muestran conservadores, buscando cobertura cambiaria ante el resultado electoral.

"La conveniencia de esta marcada dolarización recién quedará clara con el resultado electoral y la dinámica que tomen los mercados después. El equipo económico defiende la continuidad de la política de bandas. En cambio, el mercado se prepara para un desplazamiento del tipo de cambio", dijo Benítez.

Dante Ruggieri, socio de AT Inversiones, indicó que pese a las reiteradas ocasiones en que el ministro Caputo y su equipo confirman que no habrá modificaciones en el esquema cambiario, el mercado sigue con muchas dudas.

"Creo que es necesario que se dé dicha modificación, si bien esto puede retrasarse por un buen resultado en las elecciones de este domingo, mientras más rápido el gobierno realice cambios, más rápido podrá generar expectativas positivas", afirmó Ruggieri.

En esa línea, consideró que la enorme ayuda que está brindando EEUU debería servir como puente para justamente flexibilizar el tipo de cambio.

"En el contexto particular que hoy se encuentra el BCRA y el Tesoro es de suma importancia la acumulación de reservas por sobre cualquier otra medida. El mercado ve que el apoyo del Tesoro norteamericano, es la bala de plata, no hay otra puerta que tocar si este swap y la ayuda de algunos otros bancos norteamericanos no logran ser el puente de cortísimo plazo para flexibilizar el tipo de cambio", comentó.

Esperando el resultado electoral

El mercado cambiario recibió buenas noticias relacionadas con el apoyo de EEUU a la Argentina, el mantenimiento del equilibrio fiscal y externo, a la vez que la inflación subió, pero muy por debajo de la suba del tipo de cambio en septiembre.

Sin embargo, se mantiene la presión cambiaria en la antesala electoral.

Los analistas de Max Capital explicaron que la presión parece originarse en la cobertura de posiciones por parte de los argentinos antes de las elecciones, no tanto de carácter especulativo, sino principalmente como cobertura frente a escenarios adversos en los que el peronismo gane por amplio margen.

"A pcos días hábiles de las elecciones de medio término, la demanda de divisas aumentó por importaciones adelantadas y por la búsqueda de cobertura de individuos, lo que ejerció presión sobre el tipo de cambio. Con el tipo de cambio en el límite superior, el Banco Central salió a intervenir y probablemente continúe haciéndolo durante los tres días hábiles restantes antes de las elecciones", indicaron.

Desde Max Capital consideran que el Gobierno parece apostar a que un resultado electoral favorable permita una apreciación de la moneda y la extensión del esquema cambiario.

"Creemos que las bandas podrán mantenerse después de las elecciones solo bajo un resultado electoral neutro o favorable, es decir, si la elección resulta pareja o favorable al oficialismo. En caso de que LLA pierda frente al peronismo por un amplio margen, poniendo en duda la continuidad del gobierno más allá de 2027, las autoridades probablemente deberán revisar el régimen cambiario, pese al compromiso oficial de extender las bandas hasta 2026", indicaron desde Max Capital.

Pablo Lazzati, CEO de Insider Finance, indicó que, sin importar el resultado de las elecciones no espera un salto cambiario significativo, sino lo contrario.

"Nuestra expectativa se baja a un dato técnico y es que la mayoría de las carteras y cuentas comitentes de inversores están dolarizadas en un nivel superior al 40% del dinero circulante (M2). Entonces lo que habrá que ver no es si el dólar bajará o no, sino cuándo bajará y a qué velocidad. Esto sí dependerá del resultado de elecciones, ya que si Milei obtiene un resultado favorable esta caída será más rápida que si el oficialismo no le va bien el domingo", afirmó Lazzati.

Los bonos también esperan el resultado del domingo

En el caso de los bonos, ocurre algo similar.

Los inversores no parecen mirar otra cosa que no sea el resultado electoral del domingo.

El mercado ya no juzga la capacidad ni la voluntad de pago del Gobierno, a pesar de las señales positivas que los bonistas recibieron en las últimas semanas.

El Gobierno ha dado señales de que tiene voluntad de pago, logrando un apoyo histórico con EEUU, a la vez que señaló que el tesoro procederá a la compra de su propia deuda, cancelando vencimientos y aprovechando el ahorro financiero para dedicarlo a proyectos educativos.

Por otro lado, el mismo apoyo de EEUU por u$s 20.000 millones, con la potencialidad de que sea un total de u$s 40.000 millones ante el financiamiento junto con bancos privados de Wall Street, muestra que el Gobierno hoy tiene más capacidad de pago, blindando los compromisos financieros para esta gestión.

Pese a todo ello, el mercado sigue en modo "Wait & See", y los bonos no reaccionan, mostrando una expectativa negativa (o al menos conservadora) sobre el resultado de las elecciones del domingo.

Los analistas de Baires Asset Management coinciden en que el mercado descuenta un escenario electoral negativo y aumenta la demanda de cobertura.

"El ratio entre el spread EMBI Argentina y el spread de emergentes high yield muestra que la deuda soberana local descuenta un escenario más negativo que el promedio regional, reflejando la combinación de incertidumbre política y dudas sobre la continuidad de las reformas estructurales", advierten.

Por otro lado, destacan que la reciente caída en bonos y acciones confirma que el mercado está incorporando riesgo político y, en consecuencia, elevando la percepción de probabilidad de un resultado electoral adverso para el oficialismo o de mayor inestabilidad post comicios.

"Observamos que los inversores institucionales están adoptando estrategias más defensivas, priorizando instrumentos de corto plazo y cobertura del tipo de cambio. El mercado está operando bajo un sesgo de cautela, donde las estrategias de preservación de capital dominan la escena", afirmaron desde Baires Asset Management.

Finalmente, desde Research Mariva indicaron que, a pesar del reciente repunte, los bonos soberanos siguen rindiendo muy por encima de los niveles compatibles con el acceso a los mercados internacionales, lo que sugiere que los inversores siguen considerando el resultado de las elecciones del 26 de octubre como un catalizador clave.

En ese sentido, consideraron que, un buen desempeño del partido gobernante será crucial para la gobernabilidad, ya que fortalecería la capacidad del presidente Milei para liderar eficazmente e impulsar su agenda de reformas económicas.

"Las elecciones legislativas tienen el potencial de generar importantes fluctuaciones en los precios de los bonos soberanos argentinos denominados en dólares. A mediano plazo, un sólido resultado electoral para el partido gobernante en octubre sigue siendo un catalizador clave. El gobierno de Milei se enfrentará a un panorama complejo en la segunda mitad de su mandato. Las relaciones con el Congreso son tensas y deberán ser saneadas", dijeron.

Además, agregaron que, "reducir el riesgo país requerirá no solo el apoyo del Congreso para garantizar la gobernabilidad, sino también un plan creíble para reconstituir las reservas internacionales".