En esta noticia

La economía de EEUU creó menos empleo de lo esperado, aunque el desempleo cayó al 4,2%.

El mercado sigue debatiendo sobre la magnitud en la baja de tasas de la Fed. Las acciones inician el viernes en forma mixta.

Dato de empleo e inicio bajista

Se conoció el último dato de empleo en EEUU el cual reflejó números mixtos, aunque también planta dejó sobre la mesa las chances de ver recortes de tasas de la Fed más agresivas respecto de lo que se esperaba inicialmente

En base a ello, las acciones operan a la baja.

En primer lugar, la creación de empleos en Estados Unidos fue menor a la esperada. La economía agregó 142.000 puestos de trabajo, según el Departamento de Trabajo.

Si bien el crecimiento de empleo fue por encima del mes pasado de 89.000 (revisado a la baja), el registro de agosto estuvo por debajo de los 142.000 que esperaba el mercado de 164.000.

De esta manera, el desempleo se mantuvo sin cambios, en el 4,2%, en línea con lo que esperaba el mercado, y apenas debajo del 4,3% del mes pasado.

La reacción del mercado ante estos datos es a la baja ya que la débil creación de puestos de trabajo en el último mes eleva las chances de una recesión y empuja a que la Fed tenga que bajar la tasa más agresivamente.

El Dow Jones cae 0,63% mientras que el S&P500 pierde 1,27%

Por su parte, el índice tecnológico Nasdaq muestra una merma de 2,2% el viernes.

El último informe no resuelve claramente la incertidumbre sobre si los funcionarios de la Fed recortarán las tasas de interés con una reducción más tradicional de un cuarto de punto porcentual o evitarán una debilidad no deseada del mercado laboral con una reducción mayor de medio punto.

Sin embargo, el mercado esta tomando partida por una baja mas agresiva.

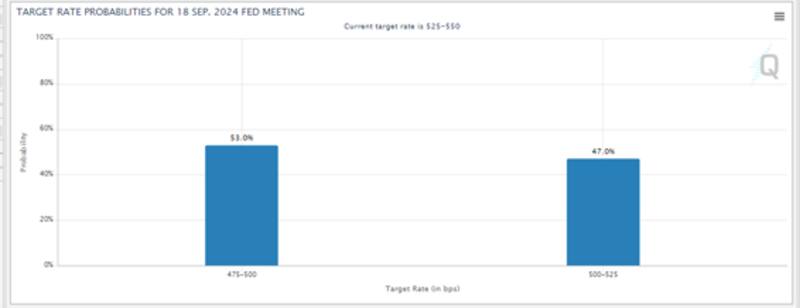

Tras los últimos datos, el mercado ahora espera que la Fed baje la tasa en 50 puntos básicos en septiembre, con un 53% de probabilidad. Antes del dato de empleo, la probabilidad de dicho recorte era del 39%.

En cambio, las chances de ver un recorte de 25 puntos básicos cayeron desde el 61% antes del dato al 47% actualmente.

Es decir, las chances de que la Fed baje la tasa en 25 pb disminuyeron y crecieron las probabiliades de ver un recorte mas agresivo.

En cuanto a la decisión de la Fed, los analistas de ING señalaron que las lecturas de hoy en general sugieren que un recorte de 25 puntos básicos parece marginalmente más probable que uno de 50 puntos básicos, aunque indicaron que 50 puntos básicos es su pronóstico

"Dada la advertencia del presidente de la Fed, Powell, de que "no buscamos ni damos la bienvenida a un mayor enfriamiento de las condiciones del mercado laboral", hay un argumento sólido para adelantarse a la posible debilidad y optar por un recorte de 50 puntos básicos. Sospechamos que no será una decisión unánime, algo que no hemos visto en mucho tiempo", detallaron desde ING.

Bonos en pausa pero con potencial

Luego de fuertes subas en las últimas jornadas, los títulos locales operan en rojo el viernes.

Las bajas son moderadas, con el tramo corto cayendo 0,07% y 0,13% en los títulos a 2029 y 2030.

En el Global 2035 se ven descensos de 0,21% mientras que en el GD38 cae 0,16%. Finalmente, en los bonos más largos, como a 2041 y 2046, estos retroceden 0,23% y 0,15% respectivamente.

En cuanto al futuro de los bonos, desde Facimex Valores se muestran optimistas sobre la renta fija local y ven valor en los tramos más cortos especialmente.

"En las carteras de renta fija en dólares, seguimos priorizando soberanos. Sobre ponderamos AL30 y GD29 a la espera de que la curva soberana siga aplanándose, asignando valor a estructuras de amortizaciones más concentradas en los próximos años que permitirán acelerar el recupero del capital si la deuda se mantiene performing", detallaron.

En ese sentido, y pensando en un contexto de normalización de la curva soberana, la cual podría converger hacia rendimientos de créditos similares a los de la Argentina, el título que más podría subir en ese trayecto es el GD35, con una ganancia de 67%, seguido por el GD41, con un potencial upside de 65%.

Los títulos del tramo corto podrían evidenciar subas menores, de entre 39% y 43%, según cálculos de Facimex Valores.

Hoy la curva soberana se muestra invertida, con rendimientos del 25% en el tramo corto y del 17% en promedio en el tramo medio y largo.

Por lo tanto, la posibilidad de que la curva se torne normal podría generar un potencial alcista en los bonos a mediano plazo.

Pese a la incertidumbre sobre las reservas, desde Grupo IEB se mantienen optimistas sobre la renta fija local y consideran que los fundamentals de los bonos hard dollar siguen sólidos, por lo que entienden que se justifica estar en bonos soberanos.

"Los fundamentals de la deuda siguen siendo muy positivos, con una brecha cambiaria contenida, inflación a la baja, e incluso el déficit financiero de julio producto del pago de intereses y amortización de globales y bonares, mostró que el gasto continuó teniendo una fuerte contracción en todas las partidas de -23,6% interanual en términos reales", afirmaron.

En cuanto a los bonos a posicionarse, desde Grupo IEB explicaron que los títulos de mayor plazo son más defensivos que los de menor plazo.

"Los bonos GD41 y AE38 dado las bajas paridades resultan defensivos ante un escenario adverso y dada la convexidad dependiendo de cuanto comprima la curva podrían brindar un mayor upside que los cortos. A pesar de esto los bonos cortos podrían comprimir más rápido dado que son los que permiten recuperar el capital de manera más acelerada", explicaron desde Grupo IEB.