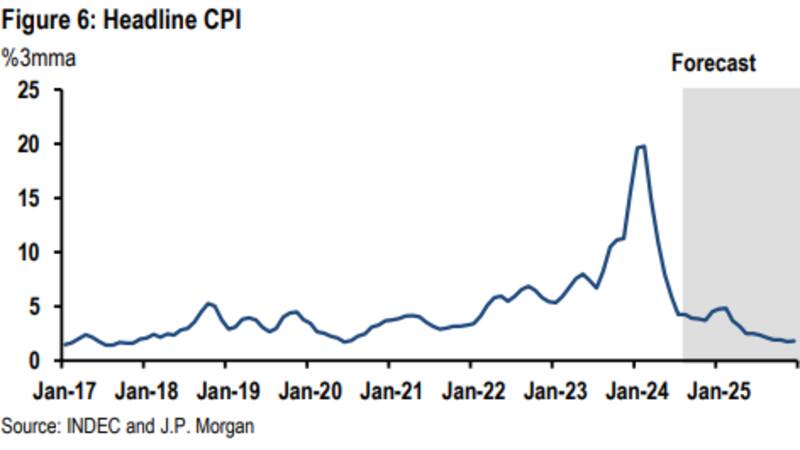

La inflación aceleró de 4% a 4,2% en agosto, por encima del 3,9% esperado por el REM. El mercado espera que la baja del impuesto PAIS provoque una merma en la inflación en septiembre. Ven oportunidades de inversión en títulos en pesos.

Expectativas para septiembre

La inflación aceleró en el margen de 4% a 4,2% en agosto. El dato sorprendió. Tanto el REM como el mercado y el BCRA esperaban que desacelere a 3,9 por ciento.

No obstante, el ministro de Economía Luis Caputo había anticipado que estaría en torno a 4%, tal como ocurrió.

De esta manera, y pese a la sorpresa, la dinámica de precios se mantuvo por cuarto mes consecutivo en torno a 4%.

La expectativa es que, en septiembre, la inflación traiga mejores noticias debido fundamentalmente a la baja del impuesto PAIS.

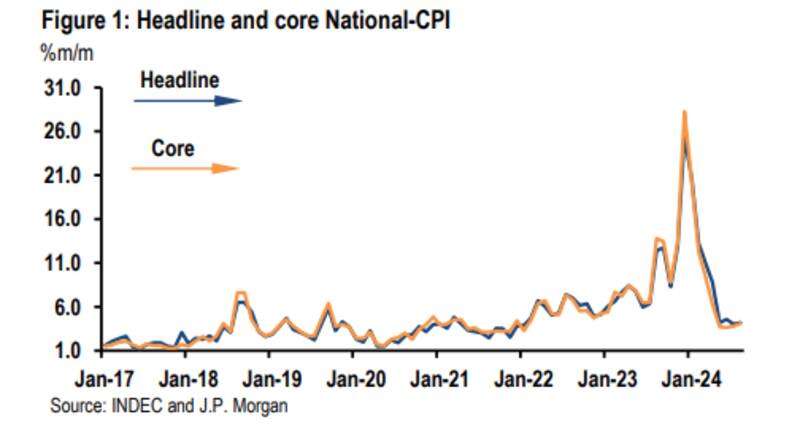

En un informe recientemente publicado, los analistas de JP Morgan agregaron que la reducción de la tasa del impuesto PAIS que entró en vigencia el 2 de septiembre, al reducir los costos de los importadores, tiene como objetivo reforzar la trayectoria desinflacionaria.

En ese sentido, esperan que el impacto mensual en el IPC de la reducción del impuesto PAIS será de 0,6%% a 0,7%, lo que ayudará a impulsar la desinflación.

"Los datos de alta frecuencia para la primera semana de septiembre se ubican en 3,4% mensual, con un IPC semanal de alimentos de 0,4% semanal. Dicho esto, lograr tasas de inflación mensuales por debajo del 3% en medio de los controles de capital sigue siendo un desafío", dijeron.

Hacia adelante, ven una inflación mensual promedio de 4% mensual, con un repunte modesto para fines de año o principios de 2025.

"Consideramos que continuar con los ajustes de precios relativos y avanzar en la liberación de los controles de capital son dos condiciones necesarias para consolidar una trayectoria de desinflación sostenible en el futuro", indicaron.

Con una visión similar, los analistas de Portfolio Personal Inversiones (PPI), indicaron que la baja en el impuesto PAIS tendría un impacto a la baja en la inflación y permitiría llevar el nivel de precios un escalón más abajo.

Sin embargo, anticiparon que la inflación no modificaría su velocidad.

"Romper el umbral de 4% sigue viéndose desafiante. Los analistas del REM también compartían este view, pero preveían que ese nivel fuera más cercano a 3,5% que 4%", alertaron.

Inversiones en pesos

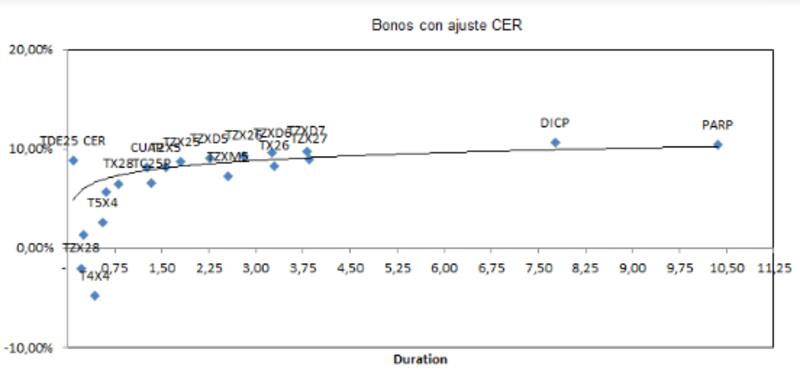

Dada la dinámica inflacionaria actual y esperada, los analistas se siguen inclinando por inversiones en pesos, siendo los bonos CER y las Lecap las de mayor protagonismo entre los analistas.

Sin embargo, tras la sorpresa inflacionaria y viendo que existe un piso que al Gobierno le va a costar quebrar, y contemplando también una eventual salida del cepo, los bonos CER vuelven a ser mirados con mayor atractivo de corto plazo por parte de los analistas.

Desde PPI indicaron que, en este contexto, toma sentido su preferencia por instrumentos CER 2024 por sobre las LECAP cortas.

"Los breakeven de inflación habían quedado relativamente bajos para las proyecciones privadas de corto plazo. Consideramos que la inercia inflacionaria y los ajustes de precios regulados pendientes (al menos para no profundizar los atrasos) le ganan parcialmente la pulseada a la baja del impuesto PAÍS en el corto plazo", indicaron.

Maximiliano Donzelli, Manager de Estrategias de Inversión en IOL invertironline, agregó que, ante el actual panorama inflacionario complejo, las mejores opciones son posicionarse en LECAP y activos CER.

"Representan la mejor opción para resguardar valor contra la inflación considerando activos de renta fija de bajo riesgo y ante un posible cambio de política cambiaria en el mediano plazo", afirmó.

En ese sentido, en cuanto a las oportunidades de inversión, Donzelli dividió la decisión en función del plazo a invertir. Para plazos de hasta un mes, ve valor en el bono CER Bono T4X4.

"Es un nono ajustable por la inflación (índice CER) con vencimiento íntegro el 14 de octubre próximo, con rendimiento proyectado de este bono es de 3,6% efectivo mensual. En un contexto de inflación a la baja, este bono nos permitirá obtener rendimientos en base a la inflación pasada, y nos puede servir de cobertura en caso de que la inflación no descienda tan rápido como espera el mercado.", detalló.

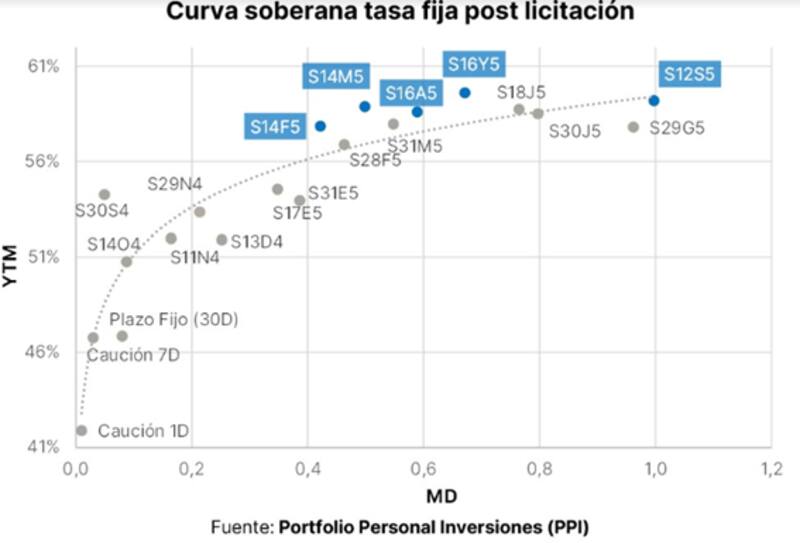

Actualmente, el tramo corto de la curva de Lecap opera con tasas de entre 3,4% y 3,5%, mientras que el tramo más largo rinde entre 3,7% y 3,8% (TEM)-

Para plazos medios, de hasta 200 días, allí ve mayor valor en las Lecap a marzo de 2025.

"Se trata de la letra que vence el 31 de marzo de 2025, lo que infiere un plazo de inversión de 200 días. Rinde una tasa del 3,8% mensual, la cual creemos que puede ser atractiva en el corto plazo para mantener el poder adquisitivo de los ahorros, y especialmente, buscar beneficiarse de una disminución de la inflación en los próximos meses", remarcó.

Finalmente, para plazos más largos, el bono preferido de Donzelli es el TX26.

"Bono del Tesoro Nacional que ajusta capital por CER TX26 con vencimiento el 9 de noviembre de 2026. Comienza a pagar amortizaciones semestrales a partir de este año. A la fecha tiene un rendimiento anual de CER +8%, lo que lo convierte en una excelente opción para preservar el capital frente a la inflación, manteniendo un rendimiento por encima de esta", dijo.

En cuanto a las inversiones, desde Research Mariva prefieren una estrategia igualmente ponderación entre el extremo corto de los bonos CER y las LECAP.

"Consideramos un punto de entrada atractivo en los bonos CER. Nuestra preferencia está en los bonos TX26 y TZXD5. Preferimos una estrategia con ponderación equitativa entre el extremo corto de los bonos CER y los LECAP, ya que tiene una mejor cobertura ante los diversos escenarios", afirmaron.

Desde Don Capital coinciden en que con la cifra de inflación presentada ayer del 4,2% que superó las expectativas del mercado y del Gobierno, surge la cuestión de si es más conveniente optar por una tasa fija o por títulos ajustados por inflación.

"Dado que los bonos CER experimentaron una fuerte compresión en sus rendimientos en el último mes, con una apreciación promedio de la curva del 10,3%, los títulos ya no ofrecen el mismo atractivo que antes", advirtieron.

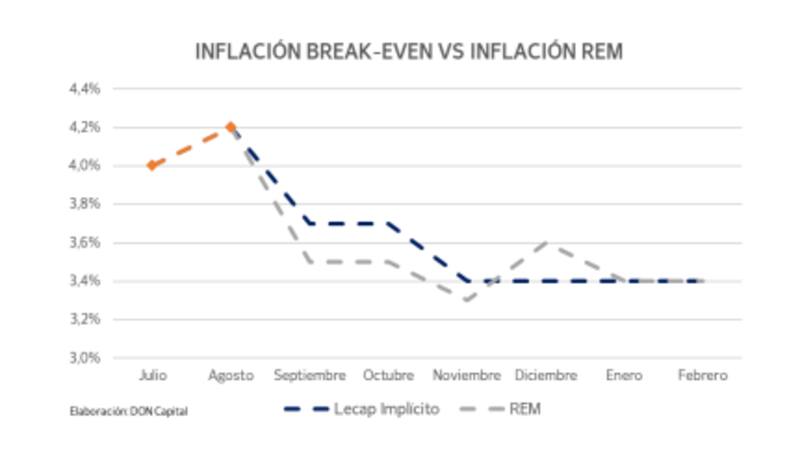

Actualmente, la curva de break even, que compara los rendimientos de Lecap con Boncer, proyecta una inflación del 4% para octubre y promediando alrededor del 3,75% para fines de año.

"Con base a estos valores, preferimos optar por una tasa fija, como la que ofrece la Lecap S13D4, con TEM del 3,75%. Seguimos alineados con los pronósticos del REM, que estima una inflación promedio del 3,48% desde septiembre hasta diciembre. Por lo tanto, consideramos que la tasa fija, con posibilidad de compresión en la curva, resulta más atractiva en comparación con los títulos CER a los precios actuales", dijeron desde Don Capital.