Hoy se conocerá el dato del IPC en los EE.UU., el resultado de la inflación al consumidor de septiembre, el que registra la situación de la economía que dio lugar hace un mes a la primera reducción de tasas de interés por parte de la Fed en dos años.

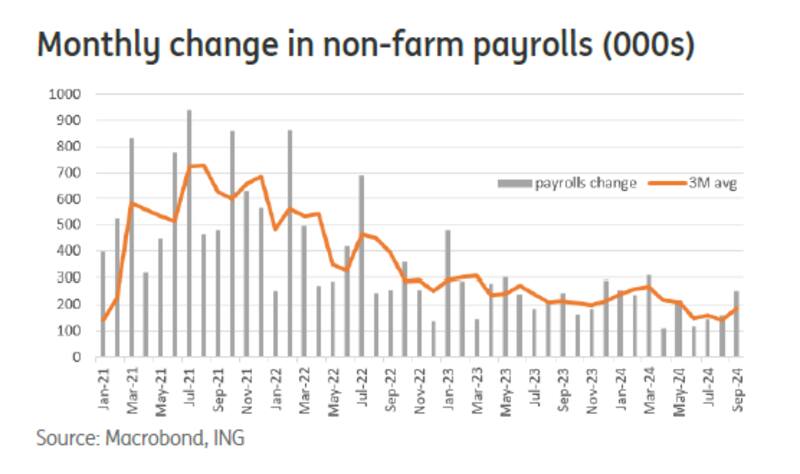

Durante septiembre, la economía de EEUU creó 254.000 puestos de trabajo, por encima de los 147.000 que esperaba el mercado. Cayó por segundo mes consecutivo, al situarse en 4,1% en septiembre, por debajo del 4,2% esperado y del dato de agosto y del 4,3% registrado en julio. Por otro lado, el costo salarial creció 0,4% mensual (por encima del 0,3% que se esperaba), dejando un aumento interanual de 4%, por encima del 3,8% esperado.

Un mercado laboral sólido, con crecimiento en los salarios, descartó las chances de ver ciclo de recorte de tasas agresivo por parte de la Fed.

Esto provocó una fuerte suba en las tasas de los bonos del tesoro de EEUU, es decir, cayeron los bonos americanos.

La deuda argentina se mantuvo firme y evito la volatilidad global en el mundo de renta fija. Cuál es el potencial alcista que encuentran los analistas con la renta fija argentina.

Sorpresa en el dato de empleo

La semana pasada se conocieron datos de inflación en EEUU que generaron un cambio sobre el futuro de la política monetaria de la Fed.

Durante el mes de septiembre, la economía de EEUU creó 254.000 puestos de trabajo, por encima de los 147.000 que esperaba el mercado.

De esta manera, la tasa de desempleo cayó por segundo mes consecutivo. Se situó en 4,1% en septiembre, por debajo del 4,2% esperado y del dato de agosto y del 4,3% registrado en julio.

Por otro lado, el costo salarial creció 0,4% mensual (por encima del 0,3% que se esperaba), dejando un aumento interanual de 4%, por encima del 3,8% esperado.

Por lo tanto, un mercado laboral sólido, con crecimiento en los salarios, descartó las chances de ver ciclo de recorte de tasas agresivo por parte de la Fed.

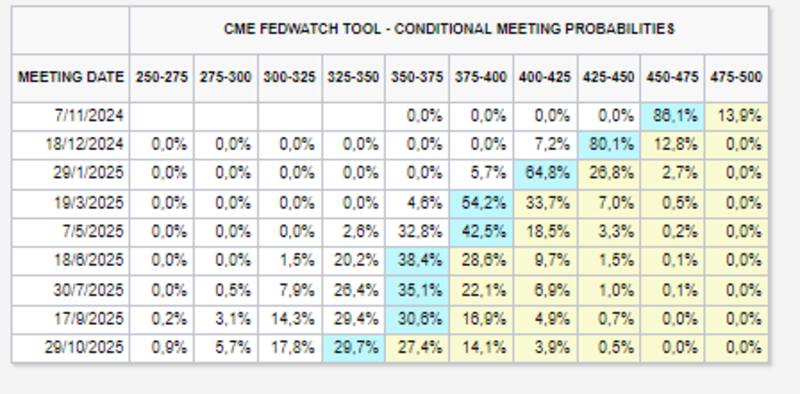

El mercado recalibró sus expectativas de baja de tasas desde una postura más agresiva hacia un proceso más gradual.

Ahora el mercado espera una baja de 25 puntos básicos en noviembre, y otros 25 puntos básicos de recorte adicional en diciembre.

Antes del dato, el mercado esperaba una baja de 25 puntos básicos en noviembre y de 50 puntos básicos en diciembre.

En otras palabras, ahora el mercado espera 100 puntos básicos de recorte de tasas en total para este año, cuando hace una semana esperaba 125 puntos básicos de baja de tasas en 2024, incluyendo los 50pb de baja de tasas que se llevó a cabo en agosto pasado.

Un dato interesante es que ahora el mercado incorpora un grado de probabilidad no menor de que la Fed mantenga la tasa en noviembre.

Actualmente, dicha probabilidad se ubica en el 14%, cuando hasta hace una semana era 0%.

"El job report del viernes nos mostró el mayor crecimiento de puestos de trabajo en seis meses, lo que llevó a los traders a reconsiderar el escenario de "no landing". Es decir, que la economía continúe creciendo, pero con un posible repunte en la inflación, lo que limitaría el margen de la Reserva Federal para reducir la tasa de política monetaria. El escenario de recesión estaría prácticamente descartado", comentaron desde PPI.

Nicolás Kohn, Head Wealth Management Research en Balanz, explicó que los últimos datos macroeconómicos en EEUU sugieren que la Fed no debería encontrar apuro en recortar la tasa de interés.

"La suba en las tasas de interés en EEUU se aceleró tras el muy buen reporte de empleo de septiembre. Sin embargo, desde la segunda mitad de agosto, los datos económicos vienen sorprendiendo al alza, lo que sugiere una cierta resiliencia en el crecimiento. En este entorno, las subas en las tasas de interés se dan en un contexto positivo ya que la Fed parecería no tener que cortar tanto su tasa como se pensaba por la resiliencia que vienen mostrando los datos", explicó.

Sebastián Azumendi, SR Trader de Adcap Grupo Financiero, explicó que el mercado recalibró sus expectativas de recorte de tasas.

"Previo al dato de non farm payrolls la posibilidad de baja de tasa de 25bp era de 100%, hoy la misma está en 88%. Esto quiere decir que los futuros de FED ni siquiera dan por sentado que la bajen 25bp", dijo Azumendi.

Javier Scelato, Portfolio Manager de Fondos Fima, explicó que el último dato de empleo sorprendió, lo cual podría obligar a la Fed a recalibrar su trayectoria en el recorte de tasas.

"El último dato de empleo mejor de lo esperado se dio tras el inicio del proceso de baja de tasas de interés de la FED, lo cual podría determinar un nuevo incentivo a que las tasas o bien se mantengan o bajar la velocidad de las bajas en las próximas reuniones hasta ver que ese crecimiento no está emparentado a mayor inflación", advirtió Scelato.

Rodrigo Benítez, economista jefe de MegaQM, remarcó que el temor que surgió a partir del buen dato de empleo es que la Fed demore el proceso de baja de tasas que había iniciado.

En ese sentido, Benítez agregó que la consecuencia de este proceso es un nivel de tasas cortas más altas y una revalorización del dólar.

"Para Argentina es positivo que el proceso de baja de tasas sea rápido, porque baja el costo al cual puede acceder al mercado de capitales para empezar a renovar los vencimientos de deuda. Cuando se fortalece el dólar tienden a caer los precios de commodities medidos en dicha moneda. Si eso sucediera en simultáneo, el escenario sería más complejo, porque no bajan las tasas y cae la generación de divisas", alertó.

Impacto en los bonos argentinos

En un contexto en el que el mercado se prepara para una Fed menos laxa, los rendimientos de los bonos del tesoro americano se dispararon.

La tasa a 10 años volvió a tocar el 4%, nivel que no veíamos desde agosto de este año. Subió 15 puntos básicos desde el viernes.

A la par, la tasa a 2 años aumentó 30 puntos básicos desde el viernes, ubicándose en 3,99%.

Por lo tanto, si suben los rendimientos de los bonos del tesoro de EEUU, esto implica que el precio de dichos títulos está retrocediendo.

De esta manera, y dado que los bonos del tesoro de EEUU funcionan como referencia global, si los bonos americanos retroceden, esto impacta en el resto del mundo de deuda global, incluida los bonos argentinos.

Así, una expectativa de una Fed menos laxa genera bajas en los bonos del tesoro de EEUU, y por lo tanto, puede representar una amenaza para la renta fija argentina en dólares.

Pablo Lazzati, CEO de Insider Finance, considera que si la tasa de la FED se mantiene y no baja, tal como el mercado está estimando, podría impactar en los rendimientos de bonos argentinos.

"Si no baja la tasa por un tiempo prolongado, esto impactaría de manera negativa sobre los bonos argentinos. Al ofrecer mayor atractivo por activos de deuda estadounidense (que cuenta con mayor respaldo y seguridad), es probable que los inversores que estaban empezando a contemplar títulos de deuda de países emergentes o más riesgosos como Argentina, desistan de esa estrategia y prefieran quedarse parados en bonos del tesoro americano", alertó.

En cuanto al impacto local, el especialista de Adcap Grupo Financiero entiende que las variables locales son más importantes.

"La deuda argentina va por su propio camino. Lo único que lo puede afectar con esto de la tasa americana es que haya rescate de fondos en emergentes y la Argentina, al ser parte de emergentes, puede indirectamente ser afectado", indicó.

Por su parte, Kohn considera que el recalibramiento en las expectativas de tasas no tiene por qué ser una mala noticia para los mercados emergentes y, en particular, Argentina.

"El EMBI estuvo comprimiendo en los últimos días, una señal consistente con un ambiente más propicio para la toma de riesgo

Donde Kohn sí ve mayores riesgos es en la cuestión electoral.

"Un riesgo latente para las tasas de interés de largo plazo es la política fiscal en Estados Unidos, particularmente con las elecciones presidenciales en menos de un mes. Un entorno de crecimiento resiliente y la poca definición respecto a una política fiscal en EE.UU. muy laxa podrían volver a poner sobre la mesa la discusión del term premium en la curva de treasuries, algo que sí vemos como potencialmente más negativo para los activos de riesgo", advirtió.

Por su parte, Scelato señala que la subas en los rendimientos de los bonos del tesoro americano se dieron también a causa de una mayor tensión geopolítica.

"En la última semana la tasa de interés a 10 años avanzó de 3,73% a 4,05% estando aún por encima de cuando la FED inició este proceso, entendemos que avivado por el dato de empleo y riesgo geopolítico", detalló.

Sin embargo, pese a este movimiento, la deuda argentina se mantuvo firme, esquivando la volatilidad global.

"Una vez más se materializa la idea de que el comportamiento de la deuda local está desacoplada. Esto se da por el flujo por el blanqueo así como también por los altos retornos de los que venían valuados, la reducción en la brecha y el depósito al custodio Bank of New York de los fondos para el pago de intereses de deuda Enero 2025. Todo esto está siendo considerados por el mercado como atributos positivos que generan este desacople", explicó Scelato.

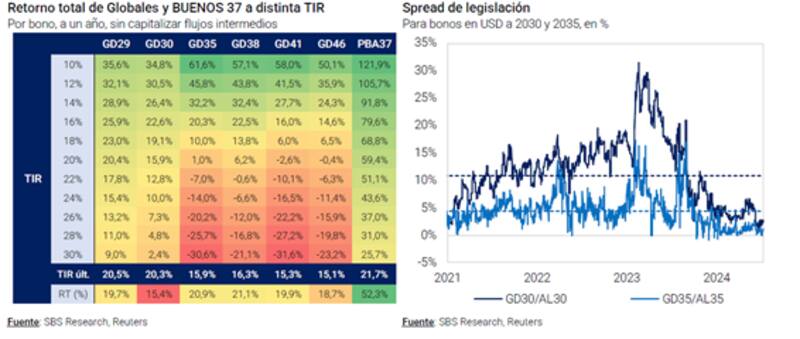

Potencial de la deuda

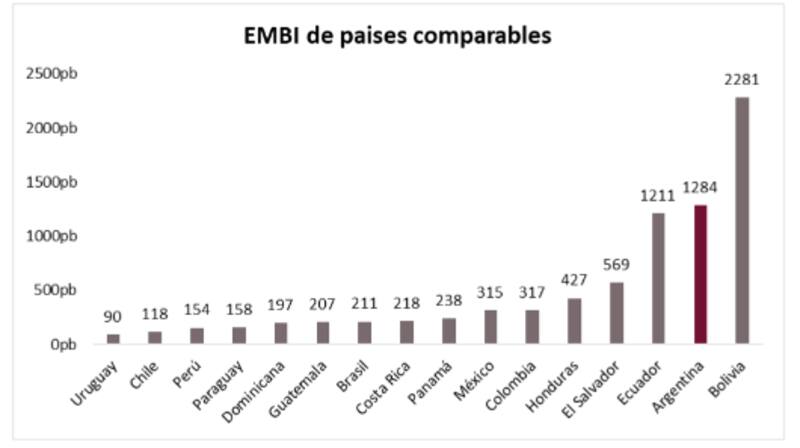

El riesgo país perforó los 1200 pb y acumula una caída récord de 1100 pb en lo que va del año.

Sin embargo, todavía queda recorrido a la baja, ya que el índice aún se mantiene en niveles muy elevados en comparación con países de la región en situación regular.

Entre estos países se encuentran Chile (118 pb), Paraguay (158 pb), Brasil (211 pb), Colombia (317 pb) o El Salvador (569 pb). Esto muestra que el potencial de los bonos argentinos sigue siendo muy alto en un escenario de normalización.

Juan Pedro Mazza, estratega de renta fija de Cohen, detalló que se inclina a favor de los bonos cortos, ya que permiten una recuperación más rápida de la inversión.

"El GD30 paga USD 16,7 en 2025, lo que, a su precio actual de USD 59,7, representa un 28% de la inversión inicial. Para el tramo largo, preferimos el GD38 o el GD46, que ofrecen esquemas de repago algo más elevados en comparación con otros bonos del mismo tramo", comentó.

Según estimaciones de los analistas de Grupo SBS, en el caso en el que la deuda pasase a rendir 14%, los bonos más cortos podrían subir entre 26% y 28%, saltando a niveles de 32% en el tamo medio y de entre 24% y 27% en el tramo más largo.

A su vez, ante las chances de que la deuda pase a rendir 10% como sus pares, el tramo corto podría subir 35%, mientras que los bonos del tramo medio ganarían entre 61% y 57%.

Los bonos más largos podrían subir entre 58% y 50% desde los valores actuales.

Los analistas de Grupo SBS también ven mayor valor en los títulos de mayor plazo.

"Con relación a bonos dólares, mantenemos la preferencia por GD41 y GD35 por sobre el tramo corto. Creemos que estos bonos protegerían mejor a la baja en el escenario pesimista y contarían igualmente con upside interesante en el optimista", indicaron.

Con una visión similar, desde Grupo IEB agregaron que prefieren el GD41 dentro de la curva soberana argentina.

"Entre la deuda soberana nos gusta particularmente el GD41 que dada la relativa baja paridad con que opera, resulta defensivo frente a escenarios adversos en que la deuda podría ser reestructurada. Sumado al hecho de que es un bono old indenture lo que le otorga mayor robustez legal. Mientras que en caso de normalizarse la curva presenta un upside superior al tramo corto de los globales", dijeron.

Finalmente, los analistas de Facimex Valores se mantienen optimistas con los bonos soberanos, aunque consideran que luce conveniente reducir posicionamiento en los mismos.

"Seguimos sobre ponderando soberanos hard dollar, pero con un posicionamiento más defensivo y una ponderación algo más baja. Creemos que el tramo más atractivo del bull steepening quedó atrás y ahora es momento de priorizar GD41, o al menos tener una exposición balanceada. El mercado parece tener supuestos algo optimistas para la probabilidad de default de corto plazo que combina reservas netas negativas y elevados vencimientos en los próximos trimestres", comentaron.