Las tensiones en medio oriente, junto con un cambio en las expectativas sobre el futuro de la política montería de la Fed, provocaron un rally en el dólar a nivel global. La suba impactó en la región, con fuertes subas en Chile y Brasil.

Las presiones podrían llegar al ámbito local, con posibles subas en el contado con liquidación (CCL).

El mercado está atento a los flujos del agro, los cuales podrían servir como "seguro" y evitar que el CCL se dispare. El debate sobre la dolarización de carteras se profundiza.

Volatilidad en los mercados

La reciente caída en los mercados estaría indicando el fin de un largo periodo de baja volatilidad en Wall Street.

En las últimas horas hemos visto fuertes bajas en las acciones, combinadas con un rally sostenido en los rendimientos de los bonos del Tesoro americano y una disparada del dólar índex, es decir, la canasta de monedas medidas contra el billete verde.

La fuerte suba en el dólar index implica un fortalecimiento de la moneda de EE.UU. y un debilitamiento en el resto de las monedas a nivel global, tanto desarrolladas como de países emergentes.

En lo que va del año, el dólar sube 4,8%, mientras que el resto de las monedas se devalúa. El dólar en Japón sube 9,6% en el año, mientras que el franco suizo marca una devaluación del 8,2% en 2024.

El euro pierde 3,6% contra el dólar y la libra esterlina se deprecia 2,1% en el año.

De esta manera, el dólar index toca su mayor valor en el año y el nivel más alto desde octubre de 2023.

La reciente suba del dólar está asociada a tres eventos clave.

Por un lado, los últimos datos macroeconómicos en EE.UU. mejores que los esperados eliminaron prácticamente las chances de ver una baja de tasas de interés por parte de la Fed en el corto plazo.

Los datos de consumo mejores de lo esperado, el rebrote inflacionario reciente y un mercado laboral extremadamente solido restan argumentos para que la Fed se vea ante la necesidad inmediata de tener que bajar la tasa de interés en el corto plazo.

Incluso, el presidente de la Fed, Jerome Powell, coincidió en que este año no se han visto progresos en alcanzar los objetivos de inflación que tiene el Banco Central de EE.UU. y señaló que las tasas podrían mantenerse altas por más tiempo hasta que la tendencia inflacionaria apunte hacia los niveles que espera alcanzar la Reserva Federal.

A este escenario monetario en EE.UU. hay que agregarle las mayores tensiones geopolíticas en Medio Oriente, junto con la incertidumbre electoral en Estados Unidos.

Todos estos factores elevaron la tensión en los mercados, con los índices de volatilidad de bonos, acciones y de monedas disparándose a máximos del 2024.

Tensión regional e impacto local

Las monedas de la región están operando con un nivel de volatilidad elevado este año, mostrando en su gran mayoría una depreciación contra el dólar.

A medida que el dólar index toca su valor más alto del año, lo mismo ocurre con las monedas de la región. El dólar en Chile sube 11,6% en el 2024, mientras que en Brasil sube 8,7 por ciento.

Por su parte, en Perú el dólar sube 1,5% en el año y avanza 1,3% en Colombia en lo que va del año.

Tomando desde marzo a la fecha, momento en el que el dólar Index acelera su escalada, las monedas de la región también ampliaron su depreciación.

El real brasilero se devaluó 6,7% desde marzo, mientras que el peso chileno perdió 1,4%.

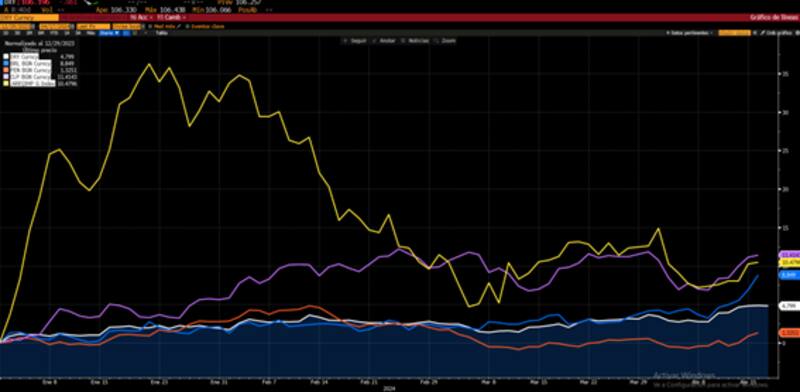

La Argentina no está exenta de este contexto de mayor volatilidad cambiaria a nivel regional. Sin embargo, por primera vez en mucho tiempo, no es la moneda que más se devalúa en el año en Latam.

Hoy el contado con liquidación sube 10,4% en el año y de esta manera se ubica detrás de la suba del dólar en Chile, que avanza más del 11%.

La clave hacia adelante será determinar si el dólar en Argentina podrá seguir apreciándose o si, en cambio, se acoplará a la tendencia global y regional, evidenciando mayores subas.

Diego Martínez Burzaco, head de estrategia de Inviu, explicó que la suba del dólar y la presión hacia todas las monedas globales se da por el contexto internacional y que podría impactar en lo local.

"Estamos ante un proceso de aversión global al riesgo incipiente, sumada a la inflación en EE.UU. que está un poco más resiliente. Esto hace desactivar una reducción de la tasa de interés de corto plazo y termina presionando todas las monedas globales, incluyendo las desarrolladas, y las latinoamericanas sin duda. Esto puede pegarle un poco en el margen a la Argentina, si es que hay una reversión de los flujos", advirtió.

Sin embargo, Martínez Burzaco hace énfasis en los flujos de dólares que podrían mantener calmo al tipo de cambio en Argentina.

"Creo que hoy la dinámica de los flujos en Argentina favorece a un ingreso de dólares, por sobre las cuestiones geopolíticas. Creo que el Gobierno va a tener armas como para evitar que efectivamente haya una depreciación muy fuerte del tipo de cambio. También creo que dependerá de cuál sea la voluntad del Gobierno de mejorar el intercambio que hacen los exportadores con el ´blend´ y con un CCL un poco más ofrecido", detalló.

Mayor estacionalidad del agro y estrategia cambiaria

En línea con lo que menciona Martínez Burzaco, es destacable que estacionalmente se inicia un periodo bueno para la liquidación del agro.

Este ciclo suele correr desde mediados de abril a junio y el mercado espera que la liquidación continúe acelerándose.

La liquidación del agro suele pasar de niveles de u$s 68 millones diarios en febrero, saltando a u$s 85 millones en marzo y subiendo a u$s 122 millones en abril, alcanzando un pico de u$s 141 millones diarios en mayo.

Luego desciende levemente en junio a u$s 130 millones y a u$s 121 millones en julio. El fin de la liquidación fuerte del agro se inicia en agosto, bajando a u$s 105 millones ese mes, y un nuevo escalón hacia abajo en septiembre a u$s 91 millones en promedio diario.

Actualmente el agro liquida un 80% en el MULC y un 20% en el CCL, (conocido como el "Blend"), lo cual implica flujos hacia el mercado cambiario en forma permanente.

Este flujo podría permitir cierta estabilidad en la parte cambiaria.

Emiliano Anselmi, head de macroeconomía de Portfolio Personal Inversiones (PPI), también remarca la importancia de los flujos hacia el mercado cambiario provenientes de la liquidación del agro.

"Si bien el fortalecimiento del dólar a nivel global, que incluye un real más depreciado, supondría un peso más débil (CCL más alto) seguimos creyendo que, mientras siga el cepo actual (blend 80/20% en la oferta y restricciones muy fuertes sobre la demanda), los flujos se seguirán imponiendo a los fundamentals", detalló.

En ese sentido, agregó que recién entramos en el inicio de la cosecha gruesa, por lo que es esperable una permanencia en la estabilidad cambiaria.

"Los flujos de liquidación del agro deberían mantener a raya el CCL (incluso en términos nominales). De hecho, vemos lugar para que el gobierno vaya liberando algunas restricciones a la demanda de CCL, para evitar que caiga en términos nominales", dijo Aneslmi.

El hecho de que ingresen dólares por la liquidación del agro también le permite al BCRA hacerse de más cantidad de divisas y mejorar sus reservas, lo cual también podría permitir cierta estabilidad cambiaria hacia adelante.

Según cálculos de PPI, con la entrada de la cosecha gruesa, esperan ver un incremento en el ritmo de compras del BCRA.

De acuerdo con sus cálculos, la cosecha de soja y maíz está valuada en u$s 30.000 millones a los precios internacionales actuales.

En ese sentido, estiman que, si el esquema 80/20% se mantiene en pie, a grandes rasgos alrededor de u$s 6000 millones se canalizarían vía el mercado financiero, y por ello creen que esto profundizaría la baja del CCL en caso de que el cepo se mantenga sin cambios significativos.

Estrategia de inversión

Si bien el contexto global luce más adverso, existen factores locales que podrían mantener tranquilo al dólar, aunque en las últimas jornadas se haya despertado.

La clave para los inversores es poder determinar la estrategia de inversión dado el panorama económico y geopolítico global y su impacto local.

En definitiva, la duda está en si es conveniente mantener estrategias en pesos o buscar dolarizar portafolios.

Mauro Natalucci, analista en Rava Bursátil, afirmó que la apreciación del dólar a nivel internacional se da por el contexto geopolítico en Medio Oriente sumado a la política monetaria de la Reserva Federal en los Estados Unidos.

En ese sentido, Natalucci advierte que dicho contexto puede trasladarse fácilmente al ámbito local ya que la economía argentina se encuentra muy expuesta a los shocks externos y el impacto es aún mayor que en economías más fuertes.

Por lo tanto, Natalucci ve conveniente dolarizar parte de las carteras debido a la mayor volatilidad global.

"Como recomendación de inversión, creemos que no es conveniente dejar de lado una posición dolarizada en la cartera de inversión en Argentina, lo que puede variar es la ponderación en la totalidad del portafolio de inversión según el contexto", dijo.

Además, agregó que "en Argentina, los inversores deben realizar maniobras con mucha más rapidez que en otros mercados porque la dinámica de ajuste en el mercado local es mucho más veloz y los instrumentos dolarizados han sido un gran aliado de las carteras en pesos en estos últimos años", dijo Natalucci.

Finalmente, Agustín Helou, trader de Portfolio Investments, considera que en tanto y en cuanto exista el cepo y el "blend" (liquidación 80%-20% del campo), el tipo de cambio podría seguir apreciándose.

"Yo creo que, en el dólar, estamos en un nivel que lo veo un poco más barato que caro. Pero al ser un dólar con cepo, el movimiento del mismo puede no ser tan lineal", afirmó.

Hacia adelante, Helou sostiene que con las decisiones sobre el tipo de cambio existen dos alternativas, ya se dolarizarse o hacer estrategias en pesos (carry trade).

"Creo que hoy lo mejor es salir del carry trade. La alternativa más arriesgada es hacer carry dos meses más con la liquidación gruesa del agro sobre la mesa. Sin embargo, siempre existe el riesgo de que los exportadores aflojen la liquidación. En ese caso, es esperable que el carry trade sufra", dijo Helou.