La acumulación de reservas empujó a los bonos al alza.

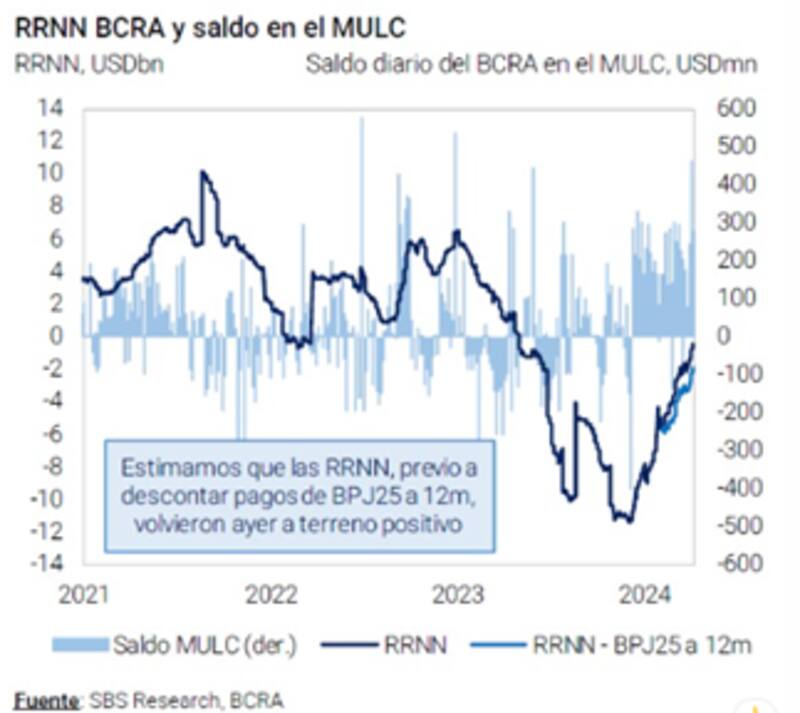

Hoy las reservas netas ya están en terreno positivo y la mejora en dicha variable fue clave para que los bonos muestren importantes ganancias.

Pese a las bajas de los últimos días, los analistas le siguen viendo potencial alcista a la deuda, aunque recomiendan diversificar posiciones dentro de la curva local.

Volatilidad global y analizando las variables macro locales

Los bonos en dólares locales operan con mayor volatilidad de corto plazo debido al crecimiento de las tensiones geopolíticas y la postergación en el inicio de baja de tasas de la Fed a partir de buenos datos economías en EEUU.

Los bonos argentinos acumulan bajas de entre 5% y 7% en la última semana a causa de un rally en los rendimientos de los bonos del tesoro americano que provocó una baja en todas las curvas de renta fija global, incluida los títulos locales.

Sin embargo, los factores locales son los que más ponderan sobre la dinámica de los bonos locales.

Según datos de Nery Persichini, head de estrategia de GMA Capital, el 61% del riesgo país argentino está explicado por factores domésticos, un 17% del riesgo país está justificado por el EMBI Latam y un 22% por la tasa libre de riesgo, es decir, la tasa de interés de los bonos del tesoro americano.

De esta manera, en el caso en que las variables fundamentales locales mejoren, estos podrían servir como cobertura a los títulos argentinos ante un contexto global mas adverso.

En particular, la acumulación de reservas fue una variable clave sobre la dinámica de la renta fija argentina en los últimos meses.

Desde que el BCRA devaluó en diciembre pasado, lleva acumuladas compras por más de u$s 12.000 millones, lo cual le permitió ubicar a las reservas netas en positivo.

Según estimaciones de Grupo SBS, hoy las reservas netas, previo a descontar pagos de BPJ25 se ubican en positivo en u$s 12 millones.

De esta manera, el actual equipo económico logró recuperar todas las pérdidas que había dejado la gestión anterior, con una herencia de -u$s 11.700 millones de reservas netas.

El hecho de que las reservas se hayan disparado a lo largo de los últimos meses empujó a la deuda al alza.

Con mayores reservas, la Argentina tiene más recursos para poder hacer frente a sus compromisos de deuda, por lo que se ve mejorada la capacidad de pago del país. En ese sentido, cae el riesgo país, lo cual implica una fuerte suba en los bonos.

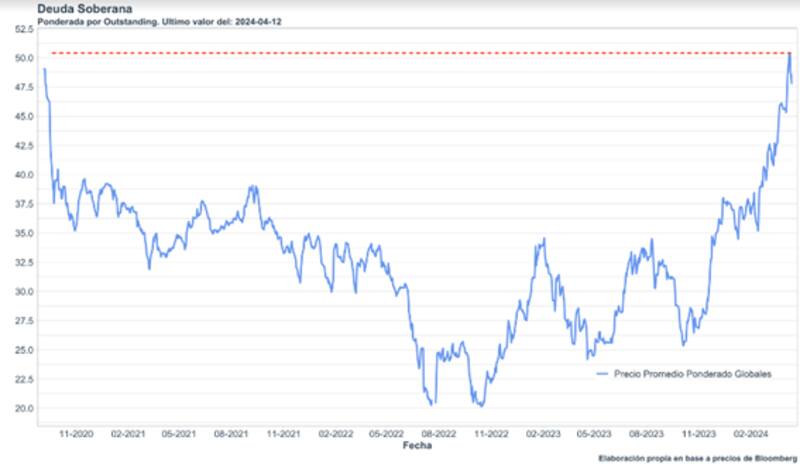

En otras palabras, la acumulación de reservas empujó a los bonos al alza, con ganancias de entre 55% y 105% en el último año.

La pregunta clave ahora es si la acumulación de reservas podría seguir siendo un factor que empuje a la deuda argentina hacia niveles superiores.

Adrián Yarde Buller, economista jefe de Facimex Valores, entiende que, a estos niveles de valuación, la acumulación de reservas puede seguir dando combustible al rally de los bonos, especialmente a los más cortos, que son los que tienen vencimientos más concentrados en la administración actual.

"Al final del día, las compras de dólares aumentan la probabilidad de pago de los bonos, por lo que a medida que se profundicen el riesgo de default va a seguir bajando. Obviamente, medidas que hagan que la acumulación de reservas sea sostenible en el tiempo también van a ser importantes, especialmente a medida que el gobierno quiera ir avanzando hacia la unificación cambiaria", explicó

Con una visión similar, Agustín Helou, trader de Portfolio Investments, coincide en que la acumulación de reservas sigue siendo un driver para los bonos soberanos.

"Es muy importante la acumulación de reservas para que suban y no bajen. Es igual de importante que el déficit fiscal. Son dos variables necesarias para poder seguir imaginando un rally en los bonos. Luego de ello aparece la parte política. Creo que, si empiezan a salir leyes, eso sería el empujón adicional. Por último, si luego se empieza a recuperar la actividad sería más positivo aún", comentó.

En ese sentido, y con esas cuatro variables, Helou entiende que los bonos podrían apuntar a rendir como sus comparables.

"Con esas cuatro variables sobre la mesa, no encuentro muchos argumentos para no rendir como Egipto o El Salvador. Y son cosas que deberían definirse este año, para bien o para mal. En cuanto a la selección de los bonos, lo más común es ir por GD30 o AL30, y dependiendo de cómo este el spread pararse en uno u otro. Hoy el spread está más cerca del mínimo, por lo que al inversor conservador le conviene ir por ley NY", detalló.

Potencial alcista de los bonos

La fuerte suba en los bonos permitió que la curva argentina se desplace hacia abajo, lo cual implica menores niveles de tasas de interés.

Los bonos del tramo corto registran subas de entre 90% y 105% en el último año, mientras que la deuda del tramo medio y largo avanzan entre 55% y 90% en el último año.

Esto permitió que Argentina se acerque a lo que rinden sus pares, tal como El Salvador, Egipto, Pakistán, Turquía o Costa Rica.

El denominador común entre los analistas es que la deuda pueda seguir subiendo y que converja hacia lo que rinden esos países.

Para ello, será clave no solo seguir acumulando reservas sino también mejorar las demás variables fundamentales de la economía, tales como el déficit fiscal, los pasivos remunerados, la inflación, la salida del cepo y luego la reactivación económica.

Los analistas de Grupo IEB se muestran positivos sobre la dinámica de los bonos gracias a la compra de reservas del BCRA.

"Somos optimistas de que el dato fiscal de marzo volverá a arrojar un resultado positivo mientras que el BCRA podrá seguir comprando dólares en el MULC recomponiendo reservas, que si bien se desaceleraron en el margen creemos que volverán a los niveles previos cuando el agro comience a liquidar la cosecha gruesa", estimaron.

En ese sentido, explicaron que la baja del riesgo país se dio en medio de una mejora en distintas variables fundamentales de la Argentina.

En cuanto al posicionamiento en los bonos argentinos, desde Grupo IEB consideran que aún existe recorrido en la deuda local.

"Creemos que sigue habiendo valor en los bonos soberanos hard dolar. Los bonos pueden seguir avanzando a medida que se vayan consolidando tanto los resultados fiscales como monetarios al mismo tiempo que el Gobierno siga contando con el apoyo de la gente. Creemos conveniente diversificar la cartera de soberanos estirando duration de forma que permita capturar un upside adicional, diversificando a lo largo de la curva hard dólar", sostuvieron.

Julio Calcagnino, team líder de TSA Bursátil, también espera mayores ganancias en los bonos, buscando que la deuda argentina apunte a operar como sus pares.

"Vemos un poco más de potencial en los GD30 para mejoras marginales en la curva de rendimientos. Previo a esto, veíamos más potencial en los GD35, no sólo en un escenario de convergencia hacia los pares, sino también en caso de que se logre gatillar una mejora en el rating", dijeron.

En línea con los analistas de Grupo IEB, también ven conveniente la necesidad de diversificar posiciones dentro de la curva

"Lo lógico parece favorecer posiciones diversificadas entre GD30 y GD35. En cuanto a los bonos emitidos bajo ley local, se observan dos cosas: en primer lugar, que los spreads por legislación están por debajo del promedio post-canje, pero por encima del promedio observado entre 2016 y 2018. Por eso, para los inversores con un view más positivo sobre el mercado local, sería lógico priorizar Bonares sobre Globales", afirmó Calcagnino.

Los bonos más retrasados

El rally de la deuda soberana hard dolar no fue homogéneo. El tramo corto subió significativamente por encima del largo durante el último año.

En términos promedio, la recuperación fue de 78% interanual.

Sin embargo, la diferencia es notoria entre los distintos instrumentos de la curva.

Los Bonos GD29 y GD30 escalaron 102% interanual, mientras que el GD35 lo hizo en 73% y los GD38 y GD41 registraron un "magro" 55% en el último año.

Por ello es que algunos analistas ven oportunidades en estos bonos, como parte de una estrategia de compra por los títulos rezagados.

Juan Manuel Truffa, director de Mercado Para Todos, entienden que el Global 2035, Global 3038 y el Global 2041 presentarían el mayor upside.

Sin embargo, advierte que necesitan, como condición, que sigan comprimiendo los spreads.

"En un escenario de tasa convergiendo a valores del 11%-12%, rendimientos de cierta normalidad, estos bonos resultan ganadores. Cuanto mayor es la caída en los rendimientos, mayor la ganancia del trío GD35, GD38 y GD41. Lo opuesto resultaría de una suba del riesgo país si la dinámica positiva sufre los efectos de un contexto internacional incierto", dijo.

Ante un contexto adverso en el escenario global, Truffa remarca que la estrategia defensiva favorecería a los GD29 y GD30.

Finalmente, Juan Manuel Franco, economista jefe de Grupo SBS, entiende que el anuncio de volver a comprar dólares con el financiamiento neto de la última licitación del Tesoro, marca que el Gobierno apunta a seguir comprimiendo tasas en bonos en dólares.

"Vemos que hay espacio para mayor suba de Globales en contexto de normalización, aunque los desafíos no son menores. Dicho esto, el rally de los últimos meses fue muy importante y esto deberá tenerse en cuenta, junto a posible tensión global que implique volatilidad en los mercados internacionales, a la hora de iniciar/incrementar posición. Seguimos destacando para perfiles defensivos al GD41", sostuvo Franco.