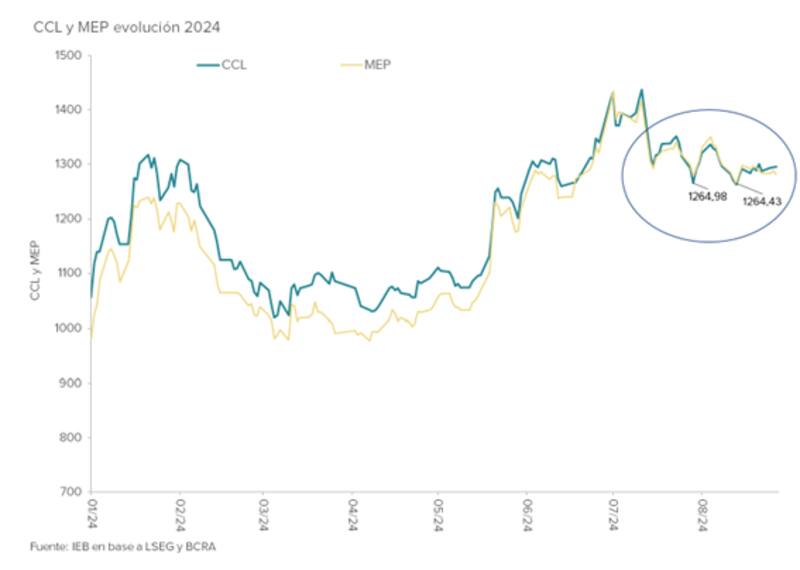

El dólar no para de caer. Ahora perforó los $1300 y se encamina a cerrar la semana en $ 1250.

Esto hizo que la volatilidad cambiaria también colapse y se encuentra en niveles del 15,1%, siendo la más baja de al menos mediados de 2023.

La nominalidad de la macro argentina colapsó. Por ello, el mercado ve valor en las posiciones en pesos para apostar a una estrategia de carry trade. En cuanto al posicionamiento, los analistas ven potencial en Lecap y CER. ¿Cuándo conviene cada activo?

Colapsa la volatilidad cambiaria

El dólar MEP sigue cayendo y se ubica en $1250. Desde el pico de $1396, el dólar baja 10%.

Por su parte, el dólar contado con liquidación (CCL) también cae y se ubica en $1268, acumulando una merma de 12,8% desde sus máximos previos.

Esta merma provocó que la volatilidad en el tipo de cambio apunte fuertemente a la baja.

Según datos de Consultatio, la volatilidad cambiaria colapsó desde los picos registrados hacia fin de 2023 en la definición de la segunda vuelta presidencial, hasta niveles comparables con los anestesiados de la previa de las elecciones legislativas de 2021.

Hoy la volatilidad cambiaria se encuentra en niveles del 15,1%, siendo la más baja de al menos mediados de 2023.

En la segunda vuelta presidencial, la volatilidad cambiaria se ubicaba en 155%, por lo que hoy, en términos de magnitudes, dicha volatilidad es una décima parte de lo que se evidenciaba en noviembre de 2023.

En otros momentos críticos recientes, como en la primera vuelta presidencial, o en las PASO, la volatilidad era del 73,5% y de 56% respectivamente.

En las PASO de 2019, dicha volatilidad llegó a ser del 176%, mientras que en las elecciones legislativas de 2021 fue del 11%.

Bajó la nominalidad: ¿Cómo invertir?

La merma en la volatilidad responde también a una baja en la nominalidad de la macro en general.

Esto significa que no solo bajó la volatilidad cambiaria sino también la inflacionaria.

En un contexto en el que los agentes no ven presiones cambiarias ni inflacionarias en ascenso, lo que hacen es dejar de demandar activos indexados.

Por lo tanto, la demanda por activos CER y dólar linked estuvo en contracción en los últimos meses.

A su vez, esto le permitió al tesoro colocar mayormente deuda a tasa fija (Lecap) en las últimas licitaciones de deuda, avanzando en su proceso de desindexación de la deuda colocada.

Por lo tanto, y dadas las perspectivas de una volatilidad cambiaria reducida y de expectativas inflacionarias controladas, los analistas ven valor en las Lecap como parte de una estrategia de carry trade.

Los analistas de Grupo IEB ven valor en seguir apostando a estrategias en pesos, dada la calma cambiaria actual.

"A pesar de que el tipo de cambio está cerca de estos valores mínimos, el BCRA todavía tiene dólares para seguir interviniendo, dado la buena performance de compras en el MULC en agosto", dijeron.

Además agregaron que "durante septiembre podrían ingresar algunos dólares provenientes de la multa del blanqueo, por lo que pensamos que los dólares financieros seguirán estables durante el próximo mes permitiendo continuar con la estrategia de carry estando posicionados en activos en pesos".

En cuanto al posicionamiento, y dado el rally reciente de la curva CER que dejó al tramo medio con TIRs en torno a 7%, desde Grupo IEB ven potencial en los títulos a tasa fija.

"Creemos que las Lecaps largas brindan tasas muy atractivas si se confía en una desaceleración de la inflación que vaya convergiendo al crawling con el correr de los meses. La inflación breakeven a estos niveles, también convalida esta preferencia por Letras sobre CER puesto que luce demasiado alto el sendero de inflación priceados por los bonos en relación a nuestro escenario", indicaron.

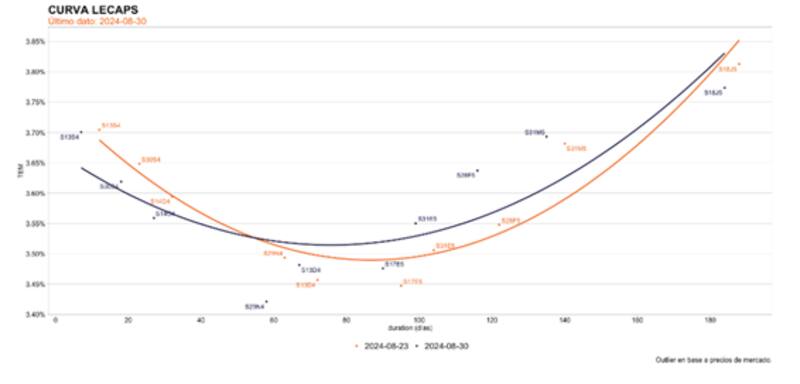

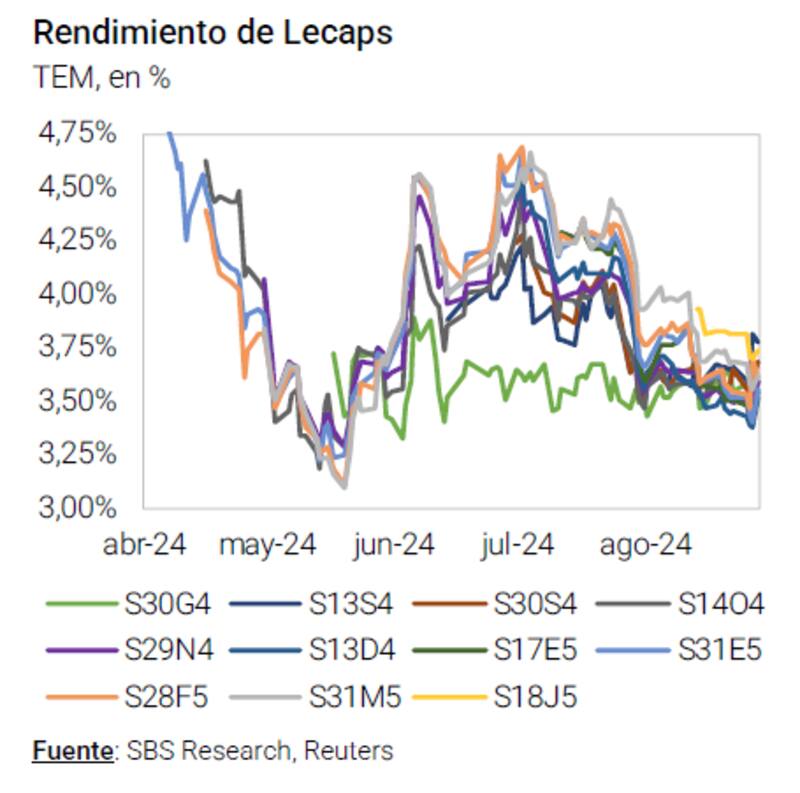

Actualmente las tasas efectivas mensuales de las Lecap se ubican en 3,7% en el tramo más corto, bajando a niveles de entre 3,5% y 3,55% en el tramo medio y tocando picos de 3,8% en el tramo más largo de la curva.

Los analistas de Consultatio agregaron que la desaceleración de la inflación aún tiene más para dar en el corto plazo, por lo que ven valor en las Lecap.

"El ministro Caputo confirmó recientemente que proyectan que los resultados de agosto sean similares al 4% mensual de julio, pero la reducción del impuesto PAIS podría tener un efecto positivo (aunque transitorio) sobre la medición de septiembre. Algunas proyecciones privadas apuntan a una reducción cercana a 1 punto porcentual", dijeron

En ese caso, desde Consultatio agregaron que "con el premio convalidado en la licitación las Lecaps renuevan su atractivo, particularmente los vencimientos del tramo medio que presentan retornos al vencimiento que superan a la inflación proyectada para los próximos meses".

Javier Scelato, Portfolio Manager de Fondos Fima, señaló que, para mantener retornos en pesos en niveles positivos, las Lecap podrían seguir siendo una buena alternativa.

"En líneas generales podríamos decir que de mantenerse el sendero de inflación descendente la curva de Lecaps del tramo diciembre 2024 a marzo 2025 tienen valor. Las curvas están muy arbitradas a la espera de los próximos datos", dijo Scelato.

Buscando un mix

Dado que hacia adelante el Gobierno plantea salir del cepo, este evento podría provocar algún escenario de mayor volatilidad nominal.

Por lo tanto, e incorporando dichos riesgos, los analistas ven que tiene sentido sumar exposición a bono CER como parte de una estrategia de cobertura ante un contexto de posible aceleración en la inflación y/o de mayor volatilidad cambiaria.

Adrián Yarde Buller, estratega y economista jefe de Facimex Valores, detalló ve valor en títulos ajustables por CER asi como en Lecap, aunque se muestra selectivo en la incorporación de dichos activos a losportafolios.

"En el tramo corto, priorizamos instrumentos CER antes que Lecap, ya que creemos que la desinflación será más gradual de lo que descuenta el mercado. Creemos que el Boncer de octubre (T4X4) quedó atractivo contra la Lecap de octubre (S14O4), dado que la inflación break-even entre estos dos instrumentos es del 3,0% m/m; cuando nuestra proyección para agosto es del 4% mensual", dijo.

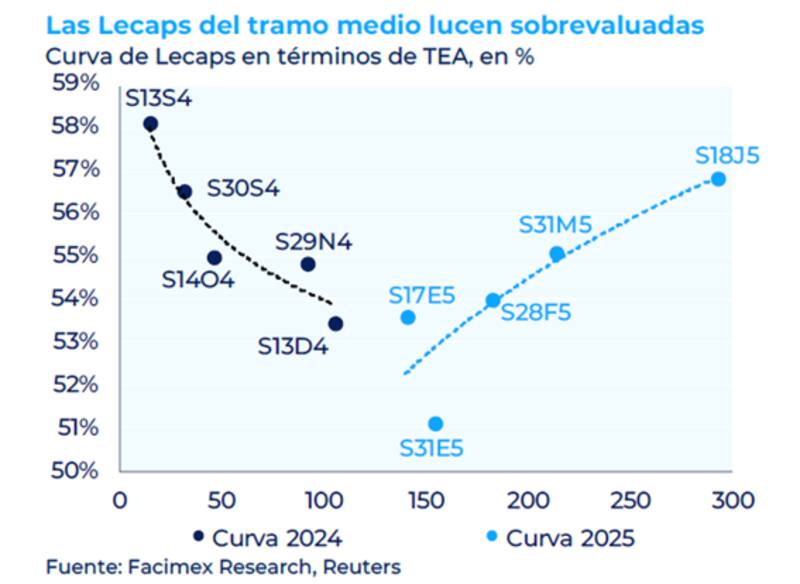

Por otro lado, y en relación a las Lecaps, Yarde Buller entiende que los títulos a tasa fija del tramo medio lucen sobrevaluadas, por lo que ve mayor atractivo en una estrategia combinada en dichos instrumentos, incorporando distintos plazos a la cartera.

"Vemos valor en combinar Lecaps cortas y largas. La curva de rendimientos de las Lecaps tiene actualmente una forma de "U". Esta curva sería consistente con un escenario de desaceleración inflacionaria hasta fin de año y aceleración a partir de 2025, una dinámica factible si la unificación cambiaria llegara a inicios de 2025 acompañada de cierto pass through", dijo.

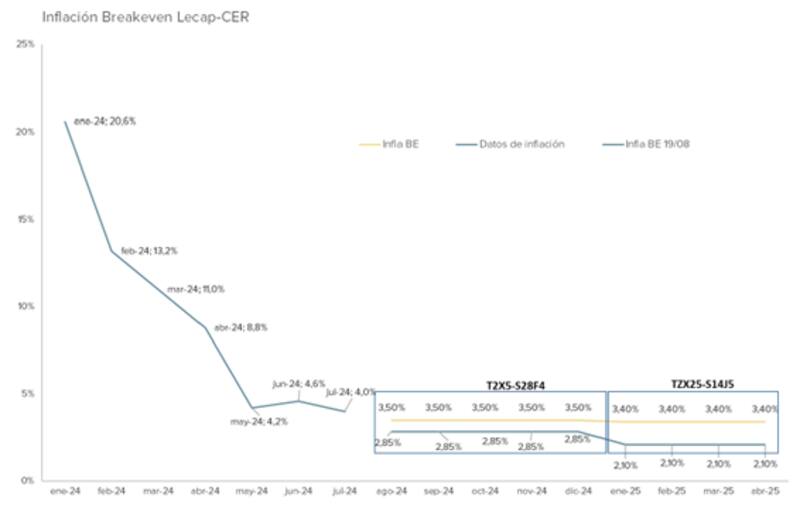

La inflación esperada por el mercado, en base a los break even de inflación entre CER y Lecap, se ubican en niveles de 3,5% mensual hasta fin de año.

Luego, para 2025, la inflación esperada baja un escalón al 3,4% mensual promedio.

Todos estos registros son inferiores a lo que proyecta el REM.

Sin embargo, y en cuanto a un punto en común, es que el REM espera una inflación debajo del 4% mensual para todos los meses que vienen.

En cuanto a la dinámica de tasas e inflación, los analistas de Research Mariva agregaron que hay razones para que el Gobierno sea optimista con la inflación.

"No descartamos que nuestro escenario positivo se materialice, en el que las expectativas de inflación están suficientemente ancladas en el 2%. Actualmente, el mercado cotiza en niveles de break even de 2,7% de inflación por mes hasta fin de año", indicaron.

En cuanto a las inversiones, desde Research Mariva prefieren una estrategia igualmente ponderación entre el extremo corto de los bonos CER y las LECAP.

"Actualmente consideramos un punto de entrada atractivo en los bonos CER. Nuestra preferencia está en los bonos TX26 y TZXD5. Preferimos una estrategia con ponderación equitativa entre el extremo corto de los bonos CER y los LECAP, ya que tiene una mejor cobertura ante los diversos escenarios", afirmaron.

Finalmente, y en términos de estrategia, los analistas de Grupo SBS siguen viendo valor en el tramo 2026 en CER.

De todas formas, para estrategias de carry trade de corto plazo, ven valor en las Lecap.

"Para aquellos que apuesten por posiciones de carry trade, el gobierno ha dado muestras de que su objetivo principal es el de contener la inflación aún al costo de menos reservas. Quienes consideren que la calma cambiaria en el CCL puede persistir, pueden ver valor en hacer tasa en Lecaps cortas", dijeron.

Aunque también alertaron desde Grupo SBS que "estas posiciones tienen sus riesgos ante movimientos bruscos en el CCL y que la posición de reservas es negativa, con factores que podrían presionar hacia adelante"