La tensión cambiaria se vuelve a sentir en el mercado de dólar futuro. Las tasas implícitas nuevamente en las operaciones se vuelven a desplazar hacia arriba y las tasas de devaluación esperadas por el mercado vuelven a saltar por encima del 100% (TNA) para los tramos más cortos.

La suba de tasas y la pérdida de reservas impactan negativamente en dichas expectativas.

Más presiones cambiarias

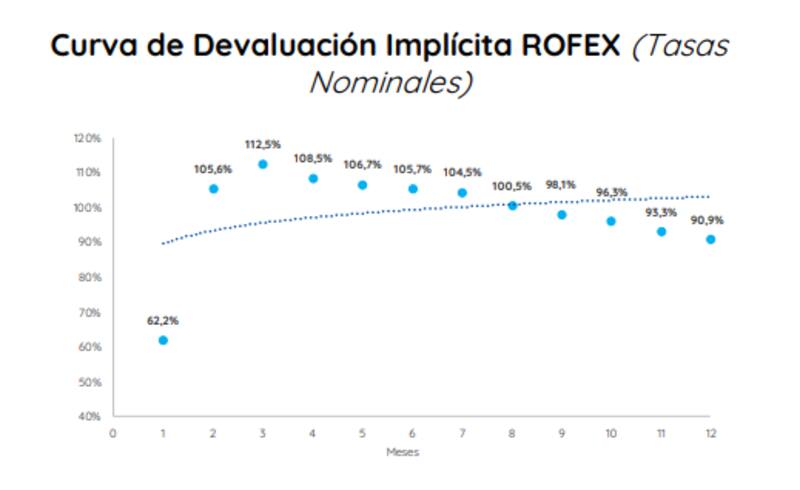

Las tasas implícitas en Rofex vuelven a tomar temperatura. Con la llegada del ministro de Economía, Sergio Massa, y previo a sus anuncios económicos, las tasas de devaluación implícitas en la curva de dólar futuro se habían disparado a niveles de 135 por ciento.

Luego de los anuncios económicos dichas expectativas se redujeron hacia niveles debajo del 100% pero por encima del 90 por ciento.

Sin embargo, en la última semana, el mercado de dólar futuro se volvió a recalentar y al cierre del viernes la gran mayoría de la curva cerró con tasas de devaluación implícitas en la curva por encima del 100%.

Las tasas a septiembre y octubre es donde mayores expectativas de devaluación se pricean con tasas del 107% al 115 por ciento.

Para los plazos desde noviembre a marzo del año que viene, dichas tasas se sostienen por encima del 100% y recién bajan a niveles de 97% en abril y 96% en mayo de 2023.

Gloria Patrón Costas, analista de Portfolio Personal Inversiones (PPI) afirmó que la tensa dinámica cambiaria que vivimos en la actualidad se refleja en el mercado de futuros.

"Las tasas implícitas en las posiciones más cortas (septiembre y octubre) saltaron hasta 2,5 puntos porcentuales este viernes, alcanzando TNA del 107,9% a 115,1% desde 93% a 96% vistas una semana atrás. Así, las tasas volvieron a los niveles del 3 de agosto, cuando el mercado se encontraba expectante en la previa a los primeros anuncios de Massa como ministro", explicó Patrón Costas.

Los causales

A la hora de entender por qué suben las tasas de devaluación implícitas en la curva de dólar futuro se pueden encontrar varias explicaciones.

El mercado ve que la suba de tasas de la semana pasada es un primer factor. A ello se combina con la fuerte pérdida de reservas de las últimas semanas por parte de la entidad monetaria, junto con una aceleración de la tasa de devaluación del dólar oficial por parte del BCRA.

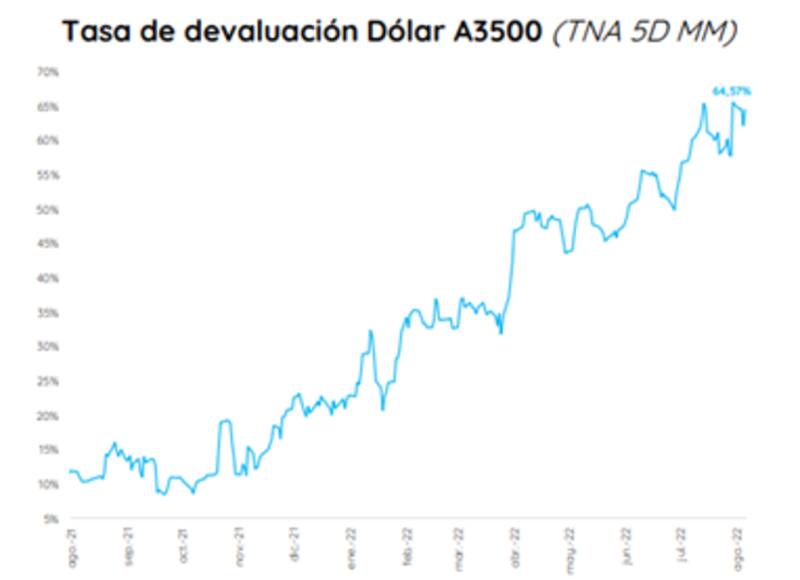

El BCRA pisó el acelerador en el crawling peg del dólar oficial en las últimas jornadas.

Tomando la tasa de devaluación del tipo de cambio oficial promedio en los últimos cinco días, la tasa de devaluación saltó al 65% de TNA.

Así, la devaluación es la más alta desde 2020 y se ha acrecentado sustancialmente desde los niveles de comienzo de año cuando se ubicaba en torno al 20% al 25%.

Una de las variables que impacta también sobre las tasas implícitas en la curva de futuros es la tasa de interés del mercado.

En la ultima semana el BCRA llevó la tasa a niveles de 69,5% y esto provocó también un desplazamiento al alza en la curva de dólar futuro.

Federico Broggi, Sales Trader de Grupo IEB considera que el movimiento en las tasas implícitas de los futuros de Rofex se deben en mayor medida a la suba de tasas del BCRA de esta semana que impacta en las distintas tasas de mercado.

Además remarcó que las tasas más altas dejan entrever que el crawling peg podría aumentar luego de estas subas de tasas.

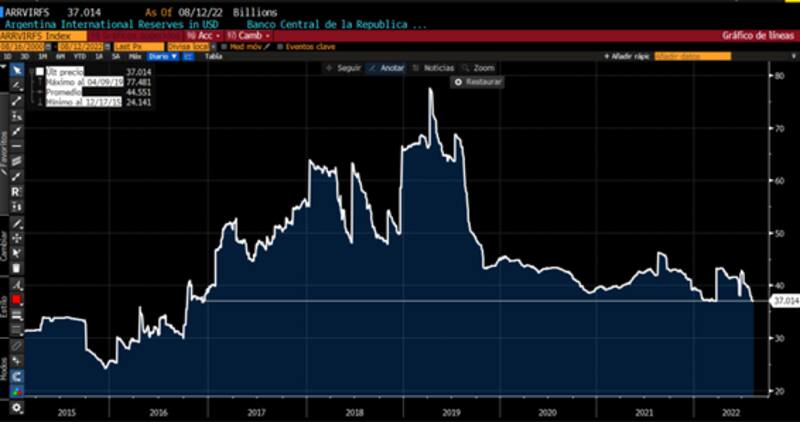

Por otro lado, al mercado le preocupa la dinámica en la perdida de reservas por parte del BCRA ya que en lo que va del año, el Central ha sido un claro vendedor de divisas.

Las reservas del BCRA se han visto fuertemente deterioradas en las últimas semanas y se ubican en niveles más bajos de la era Fernández, y regresan a niveles de 2016.

Roberto Codina trader de Aurum Valores sostuvo que el desplazamiento visto en la curva de dólar futuro durante las últimas semanas se da, principalmente, por búsqueda de cobertura de corporativos ante la gran pérdida de reservas del BCRA, que estimamos u$s 822 millones en lo que va de agosto.

Además advierte que, de mantenerse la tendencia en las reservas, esto obligaría al BCRA a tomar decisiones difíciles como más restricciones o devaluar.

"Por ahora las señales no son muy claras, y esa incertidumbre se puede ver priceada en la curva. Estimamos la posición vendida en futuros por parte del BCRA en u$s 7100 millones. En su gran mayoría al mes de agosto", dijo Codina.

Con una visión similar, Tomas Ruiz Palacios, estratega de Consultatio agregó que la dinámica del mercado de futuros está estrictamente ligada a la pésima tendencia de las reservas netas.

"Desde fin de junio que cayeron en casi u$s 4000 millones y es natural que eso estrese fuertemente a los contratos de ROFEX, sobre todo los más cercanos", dijo.

COBERTURA

En un entorno de mayores tensiones cambiarias, analistas ven riesgos devaluatorios cada vez más altos y por lo tanto recomiendan posiciones de cobertura cambiaria.

Patrón Costas de PPI advierte que la suba sostenida en las tasas implícitas en los contratos de futuros incorpora la probabilidad de ver un salto discreto en el dólar oficial.

"Más allá de la relativa calma en los dólares financieros estas últimas ruedas, la brecha se mantiene en niveles insostenibles. Ya son 33 ruedas consecutivas con la brecha cambiaria por encima del 100% a la vez que la capacidad de acumular divisas por parte del BCRA sigue siendo muy limitada. Mientras tanto, la autoridad monetaria pisó el acelerador con el crawling-peg alcanzando una TNA del 78.9% este viernes (ritmo más alto desde noviembre 2020)", dijo.

En ese sentido, Patrón Costas considera que dado este escenario de mayor tensión cambiaria en la curva de futuros, los instrumentos Dollar Link se mantienen en el centro de la escena.

"Por un lado, un ritmo de crawling peg mayor implica un devengamiento mayor, mientras que el contexto macroeconómico plantea que la probabilidad de un salto discreto también es más alta (pensándolo estos títulos como un seguro ante ese escenario)", comentó.

Además agregó que dentro de las alternativas, para aquel inversor que busque diversificar su posición y a la vez mantener un mayor grado de liquidez, existen FCI de cobertura contra los movimientos del tipo de cambio.

"Algunos ofrecen carteras volcadas a estrategias dólar linked puras (ya sea soberano o corporativo), otros apuntan al armado de sintéticos (por mayor liquidez y flexibilidad), mientras que muchos combinan ambas estrategias, e incluso incorporan instrumentos hard dolar o cedear", detalló.

Por su parte, Federico Broggi, Sales Trader de Grupo IEB dijo que, para cobertura cambiaria frente a un salto discreto sus recomendaciones hoy en día se ubican en sintéticos de dólar via la compra del T2V2 y compra de futuro de agosto y septiembre.

Finalmente, Codina trader de Aurum Valores, explicó que el sintético de dólar con el T2V2 más el futuro a noviembre tiene una TNA de 92% (TIR 125 por ciento).

"Actualmente es la TNA más competitiva del mercado pero al mismo tiempo tiene el riesgo de market to market, y en el peor escenario está el riesgo de que haya una devaluación y un reperfilamiento del bono. Por otro lado, creo que los bonos corporativos dolar linked son buena opción para el escenario de un salto discreto en caso de no optar por comprar futuros de Rofex", dijo.