Hay una fuerte disonancia en la parte cambiaria entre el BCRA y el mercado. Por un lado, el Central viene pisando el freno en el ritmo devaluatorio. Sin embargo, eso no se observa en el mercado de dólar futuro, que le pide cada vez más devaluación al Central.

Desde el mercado, advierten que las expectativas devaluatorias son las más altas en la presidencia de Alberto Fernández.

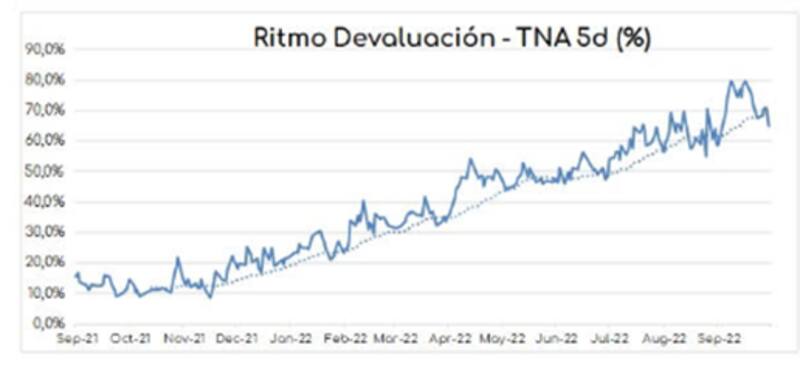

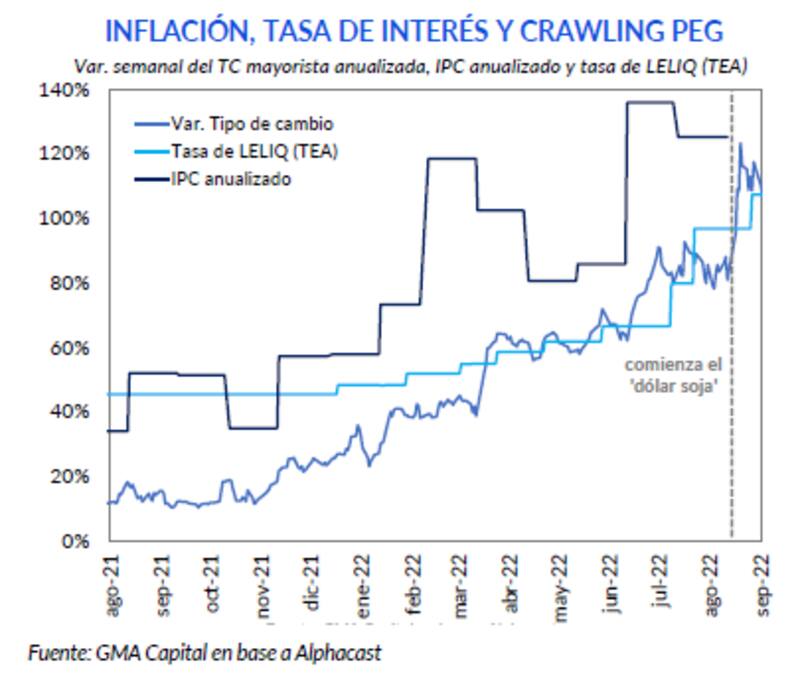

Menos devaluación oficial

El ritmo de devaluación cayó debajo del 70% de TNA promedio en los últimos 5 días por primera vez en 15 días.

Con el fin del dólar soja, el BCRA tiene menos incentivos para devaluar y achicar la brecha cambiaria que existía entre los $ 200 del dólar soja y el oficial en niveles de 145 pesos.

Pese a que el BCRA devalúa menos, el mercado ve que existen elevadas presiones para hacerlo más rápido y por ello se prepara para un salto cambiario.

Por otro lado, el campo tiene menos incentivos a liquidar a $145, habiendo liquidado recientemente a $200.

Los analistas de Delphos Investment señalaron que efectivamente el Banco Central desacelera el ritmo de devaluación.

"En los últimos días el banco central disminuyó el ritmo de devaluación a 5,8% mensual, bastante por debajo del comienzo de mes (6,7% mensual). Esto puede responder a estrategias para mejorar el resultado de las posiciones en el mercado de futuros a medida que se acerca el fin de mes. Sin embargo, este ritmo vuelve a ubicarse por debajo de la inflación esperada para septiembre, en torno al 7% mensual", advirtieron.

expectativas

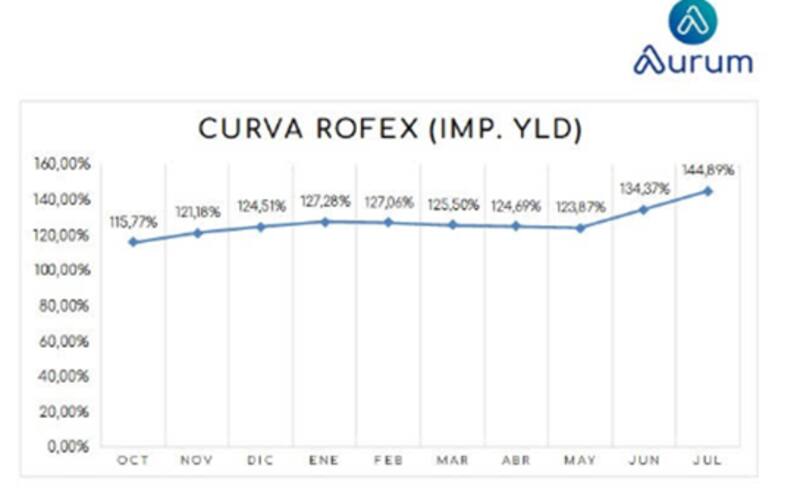

Todos los tramos de la curva de dólar futuro se encuentran con tasas nominales anuales por encima del 110 por ciento.

El vencimiento a octubre se ubica en 115%, seguido por los últimos tres meses del año con TNA del 121% al 125 por ciento.

Para el primer cuatrimestre de 2023 las tasas están en niveles de 125% en promedio y saltan al 145% para julio del año que viene.

De esta manera, surge un contrapunto entre el BCRA y el mercado en cuanto al futuro ritmo devaluatorio de cara a las próximas semanas y meses.

El contrapunto con el BCRA y el mercado surge en el sentido de que, mientras que Central baja el ritmo devaluatorio, la expectativa de una devaluación es cada vez mayor.

Los analistas de Portfolio Personal Inversiones (PPI) advirtieron que las expectativas devaluatorias están en máximos, aún con dólar "soja".

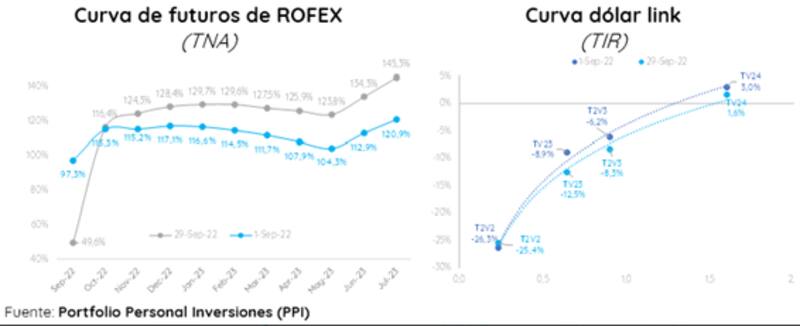

"A pesar de la compra récord de reservas, las expectativas devaluatorias terminaron de desanclarse esta semana de cara al fin del dólar ´soja´ y aún sin novedades concretas en el frente cambiario. El mercado actuó en consecuencia disparando las tasas implícitas de los futuros de ROFEX por encima de los niveles pre dólar ´soja´", dijeron desde PPI.

Además, agregaron que la curva dólar linked continuó comprimiendo tras la pausa que se había tomado cuando se anunció la medida.

De esta manera, las chances de ver un salto discreto crecieron a lo largo del mes pasado.

"El apetito por cobertura cambiaria se recrudeció, evidenciando que los inversores consideran que la chance de una devaluación está más latente que nunca. Tanto en ROFEX como en la curva dólar linked, se cuentan la misma historia. En el cortísimo plazo cedieron levemente las expectativas devaluatorias, pero el mercado pricea que antes de las elecciones presidenciales de 2023 podría haber un salto discreto del dólar oficial", comentaron.

Las causas detrás de las expectativas

El balance del "dólar soja" fue fuertemente positivo para el gobierno ya que cierra el mes con más de u$s 7000 millones liquidados y compras del BCRA en torno a los u$s 5000 millones, acumulando alrededor del 70% de las divisas liquidadas por este sistema.

Esto le permitió al BCRA inflar su stock de reservas netas a u$s 5700 millones (sin contar el desembolso neto del FMI de u$s 1270 millones.

Por otro lado, si bien el BCRA compró dólares a un ritmo record, la emisión monetaria también fue record.

Detrás de esta emisión es una de las causas por las que el mercado sigue viendo riesgos devaluatorios, combinados con el atraso cambiario y con la falta de incentivos a los exportadores a liquidar a un precio debajo de $200, dado que terminó el esquema de dólar soja.

La compra de reservas récord demandó al BCRA emisión monetaria por $1,06 billones (1,33% del PBI) e implicó una pérdida patrimonial por $393.841 millones (0,49% del PBI).

Según datos de Nery Persichini, head de estrategia de GMA Capital, la emisión monetaria por compras de divisas en septiembre fue $ 1,14 billones.

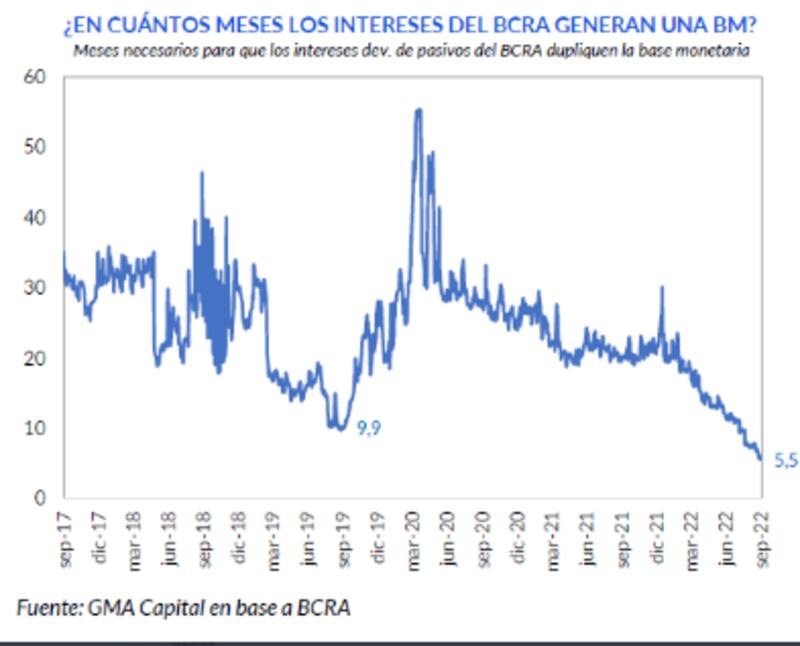

De ese total que emitió, gran parte fue esterilizado vía emisión de más Leliqs, es decir, pasivos remunerados que devengan al 75% de TNA.

Esto significa que, por minuto, se imprimieron $33 millones por el tiempo en el que operó el dólar soja.

Así, la base monetaria se expandió 28% en menos de 30 días y, mirando hacia adelante, por los intereses de las Leliqs, dentro de los próximos 5,5 meses tendremos una nueva base monetaria.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores coincidió en que la contracara de la notable acumulación de reservas fue una fuerte expansión monetaria por las compras de divisas en el marco del "dólar soja".

Por otro lado, el economista coincide en los números detrás de la expansión monetaria y alerta que tal dinámica llevó a los pasivos remunerados a niveles récord desde los 80, lo cual genera presiones cambiarias e inflacionarias.

"Con los pasivos remunerados del BCRA devengando una TEA que estimamos en torno al 105%, la carga de intereses anualizada equivale a más de dos bases monetarias (218%). Por esta razón, si las subas de tasas de interés no son complementadas con una política fiscal más contractiva, el crecimiento de los pasivos remunerados alimentará la expectativa de una mayor emisión monetaria futura, profundizando el desanclaje de las expectativas de inflación y devaluación", sostuvo.

Finalmente, mirando hacia adelante Persichini espera que la devaluación se mantenga al ritmo de entre 6% al 7% mensual.

"Con la posibilidad de una devaluación discreta prácticamente archivada por cuestiones políticas y también por la mejor posición de reservas netas, el tipo de cambio se movería para acompañar la inflación. Es el ritmo que no sale en las portadas de los diarios La velocidad crucero sería de 6-7% mensual para que la competitividad no se resienta, pero no tan rápido como para recuperar terreno después de una apreciación real de 20% en un año", comentó.