Luego de haber desacelerado el ritmo cambiario, el Central vuelve a pisar el acelerador en el crawling peg.

La entidad monetaria vuelve a devaluar a un ritmo cercano al 8% y de esta manera busca acompañar a la inflación.

El mercado ve una mayor nominalidad en la macro y busca activos indexados a devaluación y/o inflación para mitigar los riesgos.

Mayor ritmo devaluatorio

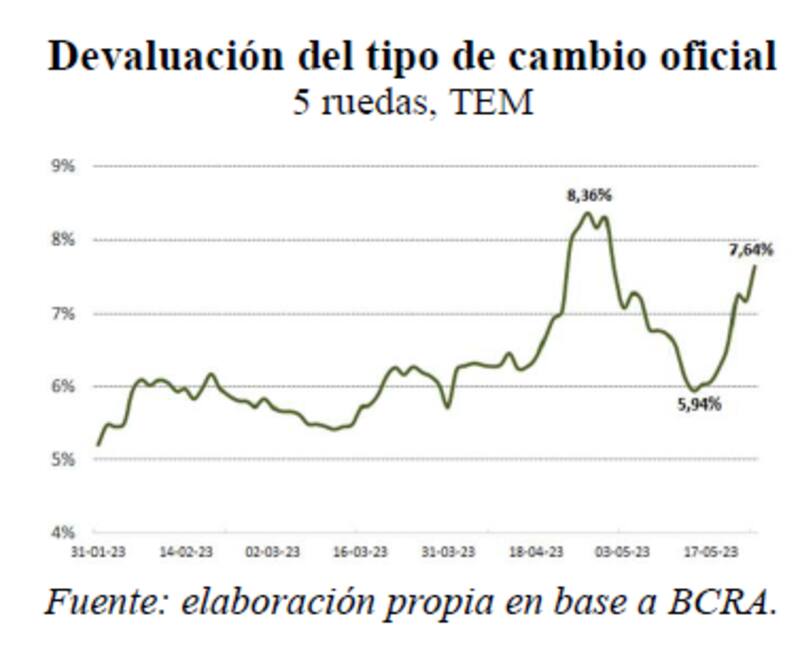

La política cambiaria del BCRA se muestra bastante errática. A fines de abril, la entidad monetaria llegó a devaluar al 8,36% mensual.

Luego, llevó al ritmo cambiario a niveles de 5,94% y finalmente, en las últimas semanas, volvió a acelerar el crawling peg para alcanzar el 7,64% mensual actual.

Por momentos el BCRA busca devaluar menos, buscando que un crawling peg más lento funcione como ancla inflacionaria.

En cambio, en otros momentos, el BCRA busca devaluar al ritmo inflacionario para que no se genere un atraso cambiario.

Los analistas de Delphos Investment afirmaron que el Central quiere acompañar el ritmo inflacionario.

"Aunque con volatilidad, es clara la aceleración del ritmo devaluatorio para mantenerse más acorde al ritmo inflacionario", sostuvieron.

Julio Calcagnino, team líder de TSA Bursátil considera que el gobierno está en una encrucijada importante en cuanto al tipo de cambio oficial.

"Manteniéndolo debajo de la inflación, aprecia el tipo de cambio real y debilita aún más las variables del sector externo, pero limita una de las fuentes de presión inflacionaria", comentó.

Por otro lado, Calcagnino agregó que "si permite que el tipo de cambio oficial corra por encima de la inflación para recuperar competitividad dificulta contener los precios internos y la liquidación de divisas del agro, ya que conviene guardar stocks que se valorizan más rápido que las alternativas de inversión disponibles".

Nominalidad en ascenso

La volatilidad en la estrategia cambiaria del Central se exacerbó a medida que los datos de inflación fueron peores al esperado.

La economía argentina opera con un nivel de inflación cada vez más alto, obligando al Central a tener que subir la tasa de interés y, en paralelo, a que tenga que devaluar a un ritmo cada vez más alto.

En paralelo, el Central ha tenido que elevar la tasa de interés para contener la inflación.

En definitiva, ha crecido la nominalidad en la macro local, con una inflación más alta, una devaluación más acelerada y tasas de interés también más elevadas.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, dijo que si bien el equipo económico anticipó que va a "administrar" el ritmo del crawling peg, a lo largo de la semana vimos que el BCRA imprimió una mayor volatilidad a la tasa de devaluación diaria.

"Con las reservas netas bajo presión, la suba de tasas es la única herramienta que tiene el BCRA para tratar de quitar presión al frente cambiario mientras sostiene su esquema de devaluación gradual", comentó.

Sin embargo, alertó que la suba de tasas no logra generar un ancla en las expectativas debido al stock de pasivos remunerados.

"Las subas de tasas buscan mantener la consistencia entre la política monetaria y cambiaria, pero no son una herramienta efectiva para bajar la inflación porque retroalimentan las expectativas a través del canal del déficit cuasifiscal. La dinámica de la inflación depende de la emisión monetaria y, en ese frente, el déficit cuasifiscal es la fuerza dominante, pero no la única", detalló Yarde Buller.

Si bien el BCRA está devaluando nuevamente más rápido, el mercado descarta la idea de que veamos un salto discreto en el tipo de cambio oficial.

Los analistas de Portfolio Personal Inversiones (PPI) comentaron que en cuanto a un salto discreto del tipo de cambio oficial, el tiempo propicio parece haber quedado atrás (probablemente en la asunción de Massa en agosto).

"Devaluar sin ancla fiscal y sin credibilidad en este contexto de aceleración de la nominalidad tendría altas chances de provocar una espiralización, por lo que es una utopía que el Fondo empuje al gobierno a tomar esta medida. Si mayo finalmente da 10%, la nominalidad estará viajando a un ritmo anualizado de 188% en el último bimestre", dijeron.

Oportunidades en la carrera nominal

En un contexto de aceleración inflacionaria, así como también devaluatoria y de tasas cada vez más altas, los inversores deben ser selectivos en los activos a agregar a las carteras a los fines de poder obtener una buena cobertura contra los riesgos subyacentes en la macro.

No esta nada fácil invertir en el mercado local ya que las tasas de interés se muestran muy saturadas.

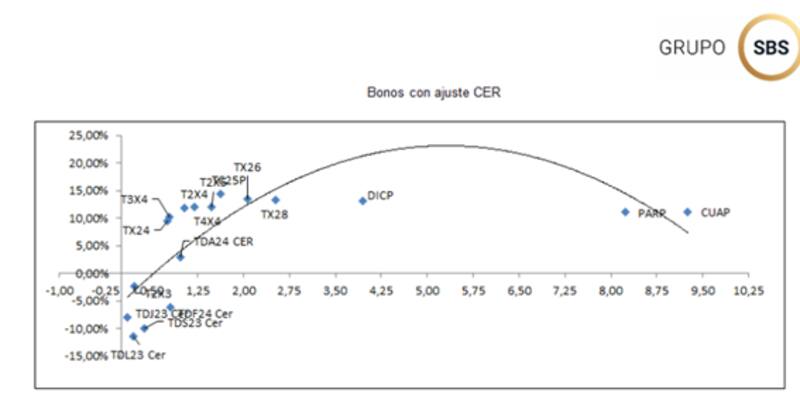

Los bonos que ajustan por CER operan con tasas muy negativas en el tramo corto. Las mismas llegan a los dos dígitos negativos en los vencimientos más cortos, mientras que saltan a operar con tasas de 10% en los vencimientos de 2024 en adelante.

Esto muestra una curva partida a la mitad a causa de los riesgos crediticios que ve el mercado durante y posterior a las elecciones.

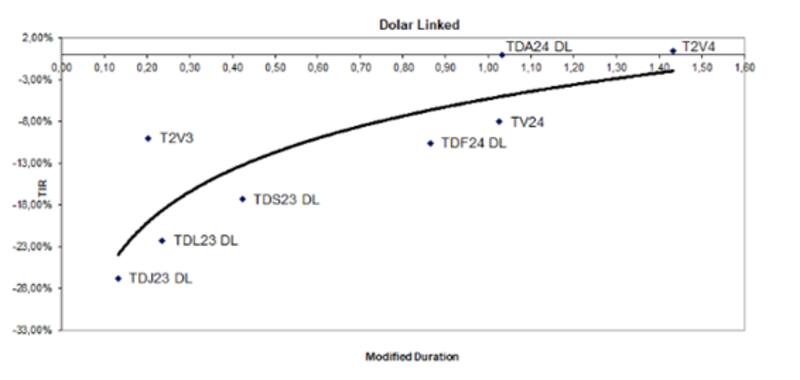

Por otro lado, la curva dólar linked muestra rendimientos negativos extremos. Los duales valuados como instrumento de cobertura cambiaria operan con tasas negativas de entre -28% y -12%. Los bono dólar linked operan con rendimientos negativos menores al -6%.

Esto demuestra que el mercado teme y sospecha sobre una posible devaluación y por ello demanda esta clase de activos, haciendo que las tasas colapsen en niveles negativos.

Juan Manuel Franco, economista jefe de Grupo SBS, se inclina por las opciones de deuda ajustables por CER.

"En términos de estrategia, los datos de alta frecuencia que monitoreamos siguen apuntando a registros elevados de inflación durante mayo, por lo que mantenemos la preferencia por CER en el espacio de pesos (T2X3 y X18S3 top picks) a la vez que destacamos que perfiles dispuestos a asumir riesgo duration pueden ver valor en TX26", dijo Franco.

Por su parte, y en cuanto a las oportunidades de inversión, Calcganino detalló que si se logran destrabar desembolsos con el FMI, muy probablemente las alternativas dólar linked tomen atractivo más hacía 2024, cuando el próximo gobierno busque sincerar las variables.

Sin embargo, advierte también que para 2024 es cuando se observa la mayor divergencia entre los rendimientos del CER y de los bonos dólar linked.

"Los CER muestran rendimientos de dos dígitos positivos y los segundos más cercanos a los dos dígitos negativos. En este sentido, se requiere un salto del tipo de cambio real de más del +20,0% para llegar a la indiferencia entre un CER como T3X4 (13,88%) y el dólar linked TV24 (-7,90%), ambos con vencimiento abril de 2024", comentó.

En ese sentido, Calcagnino considera que no parece exagerado un salto, dado que un ITCRM de entre 120 y 130 podría ser un nivel apropiado en relación a la macro.

Finalmente, Yarde Buller señaló que los datos de alta frecuencia de inflación lo llevan a seguir viendo atractivo en concentrar la exposición en instrumentos CER.

"La Lecer de julio (X18L3) se mantiene atractiva para inversores buscando instrumentos de baja duration, aunque su rendimiento se volvió tan negativo en los últimos días que vale la pena considerar alternativas más largas como TX26, DICP y PARP, todos con valuaciones muy atractivas", dijo.

Por su parte, para estrategias de cobertura de corto plazo, el estratega de Facimex Valores prefiere los soberanos dollar-linked a Julio (T2V3) y, para inversores bus-cando cobertura con mayor duration, destaca los Duales de Abril (TDA24) y el nuevo soberano dollar-linked a septiembre (T2V4).