Entender la actualidad de la política monetaria de la Reserva Federal de los EE.UU. y proyectar el futuro de la misma se tornó fundamental para invertir en los mercados financieros.

La cada vez más acentuada dependencia de los mercados financieros hacia la Fed extrema esa necesidad y hay todo un vocabulario que los inversores deben conocer para indagar pistas acerca del futuro de sus apuestas.

Gran parte de la suba de las acciones se debió a que la liquidez en Wall Street explotó por el aire, alentada fundamentalmente por la Reserva Federal. Hay una alta correlación entre la dinámica del S&P500 y la liquidez global.

La liquidez global pasó de marzo de 2020 desde niveles de u$s 80.000 billones hasta los actuales u$s 98.400 billones. En el mismo período de tiempo, el S&P500 más que se duplicó.

Hay una alta dependencia del mercado hacia la liqudez, la cual es provista por distintos mecanismos por la Reserva Federal y su política monetaria. Luce fundamental establecer cuál va a ser el próximo camino de la Fed ya que si la liquidez comienza a achicarse, el mercado podría sufrir.

Ayer, sin ir más lejos, la Fed dio a conocer las minutas de las reuniones previas del comité de política económica, lo que refleja qué discuten y las perspectivas que anidan en la cabeza de quienes hacen la política monetaria norteamericana.

El vocabulario para entender a la Fed es el primer paso para comenzar a proyectar e imaginar lo que puede llegar a venir.

Halcones versus palomas

La Reserva Federal, a partir de su política monetaria genera condiciones tanto de laxitud así como de rigidez monetaria.

Cuando la Fed se torna más laxa ya que ve condiciones económicas que requieren de una Reserva Federal más activa, bajando la tasa de interés e inyectando liquidez en los mercados y la economía, estamos en presencia de una Fed más "dovish" (paloma).

Una Fed "dovish", o más laxa suele darse en momentos de crisis, lo cual requieren de una política monetaria más expansiva. Esto se dio recientemente, junto con el estallido de la pandemia.

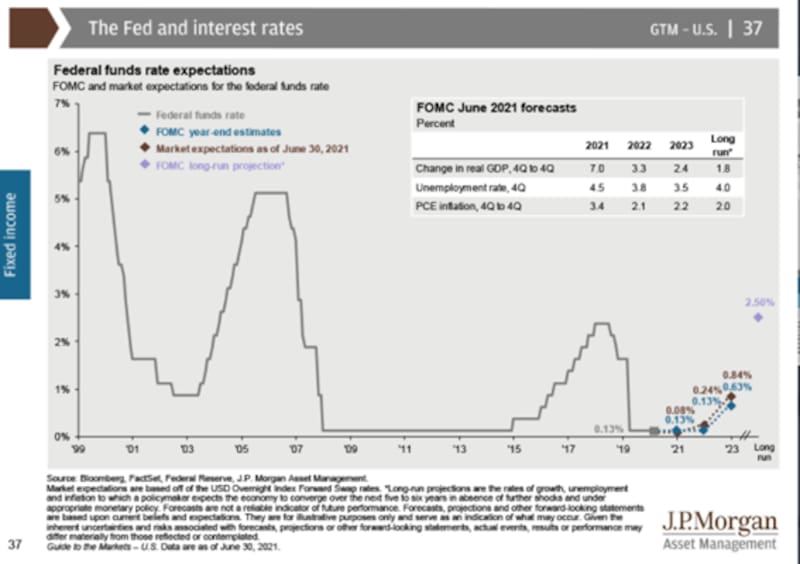

En febrero de 2020, la Fed bajó de un plumazo la tasa de interés al mínimo histórico, ubicándolo en el rango de entre 0 y 0,25%.

Por el otro inició que programa de compras de activos financieros agresivamente para luego estabilizar el ritmo de compras al u$s 120.000 millones al mes, lo que también se conoce como Quantitative Easing (QE).

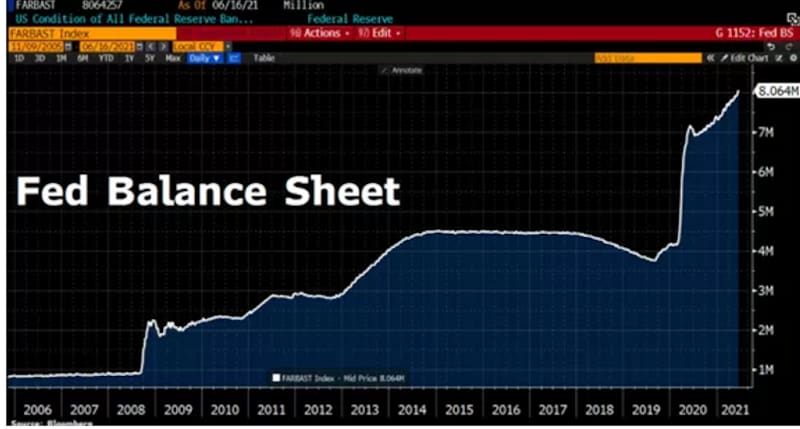

Tal es así que la hoja de balance de la Fed se duplicó en un año, pasando de u$s 3.9 billones a u$s 8 billones.

Los programas de QE fueron inicialmente implementados por el ex presidente de la Reserva Federal, Ben Bernanke, cuando en medio de la crisis de 2008, una vez que se llevó la tasa de interés al 0%, dicha política era insuficiente para calmar a los mercados, por lo que la Reserva Federal comenzó a ser aún más expansiva emitiendo dinero e inyectarlo directamente en los mercados.

Ahora bien, cuando las condiciones económicas ya han sido relajadas y de hecho, se comienza a notar cierto recalentamiento económico, con alto nivel de actividad, mayor inflación y/o menor desempleo, la Reserva Federal suele actuar para enfriar esa economía y su postura deja de ser laxa para comenzar a ser más contractiva.

En la jerga sería que la Fed deja de tener una postura "dovish", para comenzar a ser más "hawkish" (halcón).

Esto implicaría que la Fed podría comenzar a subir la tasa de interés y comenzar a quitar los estímulos monetarios, es decir, dejar de inyectar liquidez en el mercado. De esta manera, deja de ser laxa y comienza a ser restrictiva, poniéndole fin al dinero barato.

Esto mismo es lo que se debate en la actualidad. En la última reunión del Comité de Política Monetaria de la Fed (FOMC), se proyectó una suba de largo plazo de las tasas más agresiva de lo esperado, ubicando a la Fed en una postura más "hawkish" y comenzando a dejar atrás a la Fed "dovish" durante la pandemia.

Hoy en día hay miembros de la Fed con una postura "dovish", remarcando que el nivel de empleo aun no está en el pleno empleo y que la economía continúa necesitando estímulos monetarios.

Por otro lado, hay miembros de la Fed más "hawkish" quienes remarcan la necesidad de quitar esos estímulos, retrayendo la liquidez y disminuyendo la compra de activos financieros para luego, comenzar a debatir el proceso de suba de tasas de mediano y largo plazo.

Es decir, se comienza a debatir cuando tendrá fin ese programa de QE, el cual ha sido el más agresivo de la historia, lo cual colocó a la Fed, como la Reserva Federal más "dovish" de la historia.

En otras palabras, se debate el inicio del Tapering, el cual implica una reducción de la liquidez y de la hoja de balance de la Fed, la cual se expandió a un ritmo récord

reuniones de la fed

La Reserva Federal tiene reuniones de política monetaria. El Comité de Política Monetaria, que se conoce como el FOMC (Comité Federal de Mercado Abierto) por sus siglas en ingles se reúne de manera periódica a lo largo del año. En ella se debaten los objetivos económicos en relación a la estabilidad de precios y a la estabilidad del mercado laboral.

En función de la dinámica de la macro, los miembros del FOMC deciden su política de monetaria, fundamentalmente en relación a la política de tasas de interés.

Actualmente, las discusiones también se centran en los próximos pasos de las compras de activos financieros y el potencial inicio del tapering.

Los miembros del FOMC son presidentes de Feds regionales. Estos miembros son estables, aunque lo que varia a lo largo del tiempo son los miembros que tienen derecho a voto en relación a sus decisiones de política monetaria.

Es decir, hay miembros que forman parte del FOMC pero que no tienen derecho a voto durante un determinado periodo y los cuales se van renovando a lo largo del tiempo.

Una vez que se finalizan las reuniones del FOMC, se comunica al mercado la decisión de política monetaria y luego, una semana después, se publican las minutas de la reunión. En ella se conocen cuales fueron los debates entre los miembros y las concisiones que se sacaron en dicho debate.

Por ejemplo, esta semana se dieron a conocer las minutas de la reunión de junio mostraron que los funcionarios de la Reserva Federal esperan que sigan habiendo progresos para alcanzar el umbral que les permita reducir las compras masivas de activos.

Varios participantes enfatizaron "que la incertidumbre en torno a las perspectivas económicas era elevada y que era demasiado pronto para sacar conclusiones firmes sobre las trayectorias del mercado laboral y la inflación", señala el acta.

Los miembros del FOMC siguen viendo la aceleración inflacionaria como un fenómeno transitorio, aunque reconociendo que los "cuellos de botella" han sido más fuertes a los esperados inicialmente, lo que le da un sesgo al alza a la trayectoria de la inflación.

No obstante, no brindaron ningún tipo de detalle acerca del inicio, ritmo o composición del tapering, aunque algunos miembros reconocieron que podría comenzar "algo antes" de lo esperado. Igualmente, siguen esperando a observar un "progreso sustancial" para dar inicio al tapering, aunque se mostraron optimistas en cuanto a las perspectivas de la economía hacia adelante.

Entendiendo la curva de bonos

Uno de los gráficos que mira el mercado casi a diario es la de la curva de rendimientos de bonos del Tesoro americano (the yield curve). Detrás de la forma que tenga dicha curva hay una gigantesca carga de información sobre las expectativas económicas y financieras que tiene el mercado hacia el futuro.

La curva de rendimientos de los bonos del Tesoro americano es un gráfico en donde se ubican las tasas de interés de los instrumentos de deuda del Gobierno Americano que van desde letras a un mes hasta bonos a 30 años.

La curva puede tener distintas posturas, es decir, con pendiente positiva, plana o invertida. Si la curva se empina, se conoce como el proceso de "steepening yield curve", mientras que al proceso de aplanamiento se lo conoce como "flattening the curve"

Normalmente, tiene una pendiente positiva, o ascendente. Esto es así ya que los inversores esperan una mayor compensación por asumir el riesgo adicional de poseer deuda pública a medida que los vencimientos se alargan.

La deuda a largo plazo tiene una mayor carga de incertidumbre que la de corto plazo, por lo que el riesgo es mayor a largo que en el corto plazo. En ese sentido, es lógico que el inversor espere mayores tasas por mayor riesgo y que por lo tanto, los plazos más largos tengan mayor tasa que los más cortos.

Una curva con pendiente positiva habla de una economía sana y en crecimiento.

Sin embargo, cuanto mayor sea la brecha entre los rendimientos más largos y los más cortos, estaríamos en presencia de una curva que se está empinando al alza. Esto puede ser por distintas cuestiones.

Si las tasas de los vencimientos más largos suben mucho, es porque el mercado comienza a percibir mayores riesgos a mas largo plazo, o que el mercado le exige mas tasa en esos plazos mas largos. Esto es un proceso de empinamiento ("steepening yield curve")

Un ejemplo de esos riesgos puede venir relacionado con cuestiones inflacionarias. Es decir, si la expectativa de inflación a largo plazo es más elevada, tiene sentido que el mercado pida más tasa a los bonos del tesoro para compensar esa mayor inflación y por lo tanto, suele subir los rendimientos más largos.

El problema comienza a aparecer cuando la curva se aplana o se invierte y se da el proceso de "flattening the curve". Esto se da ya que las tasas más cortas comienzan a subir mas que las tasas más largas.

De alguna manera, si las tasas cortas suben implica que el mercado ve riesgos de corto plazo, que hacen subir las tasas de interés más cortas.

Este tipo de riesgos podrían ser el inicio de una recesión o que el mercado se anticipa a un ciclo de una Fed más "hawkish", es decir, se anticipa al inicio de una política monetaria más estricta o contractiva.

El peor de los casos es cuando la curva se invierte y estamos en presencia de una "inverted yield curve", lo cual implica que el mercado ve excesivos riesgos de corto plazo que hacen más riesgosa la deuda con vencimiento más corto.

La curva hoy

Actualmente la curva de interés tiene pendiente positiva (naranja), con los rendimientos mas cortos en niveles mas bajos y los rendimientos más largos en niveles más altos.

Es decir, en el tramo de 1 mes a 1 año, la tasa de ubica en el 0,06%, salta al 0,4% en la deuda a 3 años, luego pasa al 0,9% en los vencimientos a 5 año. En el tramo mas largo, entre 10 y 30 años, la pendiente también es positiva, con las tasas rindiendo 1,4% y 2,05%

En cambio, en medio de la pandemia, en febrero de 2020 la curva se había invertido (violeta).

Los rendimientos más cortos eran mas altos que los más largos. En su momento, la deuda a 1 mes rendía 1,5%, mientras que a 3 años rendía 0,9%. El mercado veía serios riesgos detrás de la crisis del coronavirus.

Por ello, la "inverted yield curve" de febrero de 2020, obligó a que la Fed sea más "dovish", inicie un proceso de baja de tasas y de Quantitative Easing. Esto trajo calma y llevó al mercado a un histórico bull market.

En el medio se dio un proceso de "steepening yield curve" y, con la reactivación económica se teme que la Fed sea más "hawkish", que suba la tasa de interés y que desarme los programas de QE, es decir, que inicie el Tapering.

Con la inflación acelerando y el mercado laboral mejorando, el mercado teme que la Fed comience a ser más "hawkish" e inicie el Tapering, ya que ello le quitaría sustento a las acciones y podría generar una caída en los activos.