El Gobierno insiste en su intención de mantener el actual crawling peg del 2% por más tiempo. El tipo de cambio real se apreció respecto de diciembre y analistas proyectan un súper peso hacia fin de año si es que se mantiene el actual ritmo cambiario.

Crawling del 2% por más tiempo

El Gobierno sigue dando señales sobre su no intención de modificar el actual ritmo de crawling peg del 2%, y el mercado proyecta que la apreciación cambiaria será inevitable.

Entre alguna de esas señales, el jefe de gabinete Nicolás Posse, dijo la semana pasada en el Congreso que el Gobierno no tiene incentivos de modificar el ritmo de devaluación del tipo de cambio oficial.

Por lo tanto, el consenso entre analistas es que, aun asumiendo un ritmo inflacionario más lento, la continuidad en la apreciación del tipo de cambio oficial continuará.

Según Nery Persichini, head de estrategia de GMA Capital, con la inflación local implícita en Lecap y el proxy de inflación de nuestros principales socios comerciales, el tipo de cambio real del 31 de diciembre de 2024 se ubicaría en $ 652 (a precios de hoy).

Apreciación ¿sí o no?

El debate actual es si el tipo de cambio está apreciado en la actualidad.

El tipo de cambio se apreció respecto del valor que supo tocar luego del shock cambiario de diciembre, cuando el Gobierno devaluó el tipo de cambio oficial hasta los $ 800.

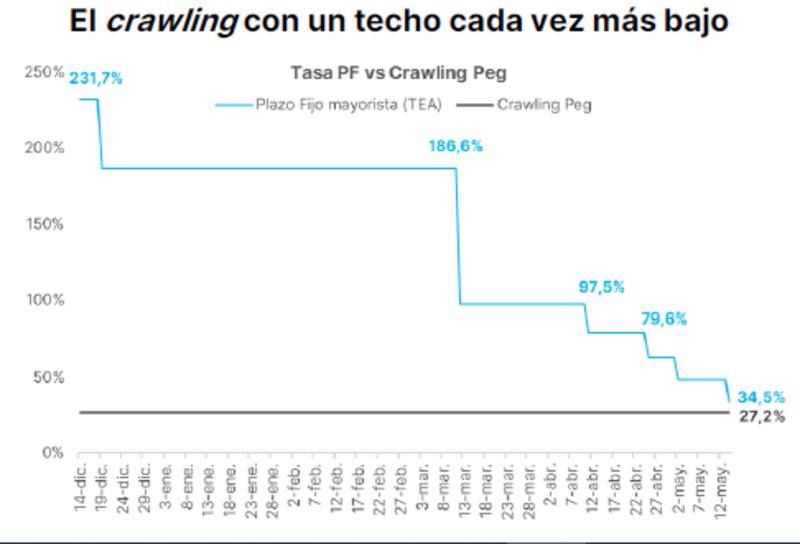

En ese sentido, el dólar supo tocar un valor máximo cercano a los $ 1600 y desde allí se inició una fuerte apreciación a causa del crawling peg del 2%, muy por debajo del ritmo inflacionario.

Así, con la inflación de 65% y un crawling del solo 2% mensual, la ganancia en competitividad se perdió en un 80%.

Ahora bien, si bien es cierto que el tipo de cambio se apreció respecto del valor de diciembre, ello no implica que el mismo se encuentre apreciado.

Hoy el tipo de cambio real multilateral se encuentra en $ 885, un valor promedio en términos históricos, lo cual no denota una apreciación significativa ya que en momentos pasados de la historia se evidenció una mayor apreciación respecto del valor actual.

El tema central es qué es lo que puede ocurrir hacia adelante.

Dado que el Gobierno señala su no intención de modificar el actual ritmo de crawling peg, el mercado ve que la dinámica de apreciación permanecerá constante.

Desde Portfolio Personal Inversiones (PPI), advirtieron que el crawling al 2% mensual y una inercia inflacionaria difícil de quebrar provocarán como resultado ineludible que se extienda la apreciación real.

"Proyectando una inflación en descenso, pero con inercia (de 5,5% en mayo a 4% en diciembre), quedaríamos en mayo con el tipo de cambio real (TCR) de abril 2018 y en diciembre con el menor desde fines de la Convertibilidad. Tiene que aparecer mucho financiamiento externo para sostener una cuenta corriente que tendría tendencia deficitaria una vez que se reactive la actividad económica", advirtieron

Los analistas de Econviews, señalan que el mercado ya se hizo de la idea de que se dé una continuidad del actual ritmo de crawling peg del 2%

"Nuestra visión siempre fue que un crawling peg acelerado (digamos al 6%) impactaría muy poco sobre los precios y evitaría que el tipo de cambio real se aprecie mucho. Pero esta no es la visión del Gobierno y vemos altamente probable que el dólar oficial al 2% mensual continúe por unos meses más. La inflación seguirá bajando, pero a costa de apreciación cambiaria", afirmaron.

Por su parte, desde Grupo IEB remarcaron que la idea del Gobierno es la de mantener el actual ritmo cambiario.

"Los dichos recientes del presidente y del ministro de Economía en el evento de la Fundación Mediterránea, exhiben una clara línea de pensamiento desde el Gobierno, que asegura que no se buscará mejorar la competitividad con ajustes del tipo de cambio (como se ha intentado históricamente en la Argentina)", señalaron.

En ese sentido, agregaron que "la respuesta, según el Presidente, se encuentra en atacar otros problemas con reformas estructurales, tales como el DNU y la Ley de Bases, reduciendo el costo argentino".

Búsqueda de cobertura

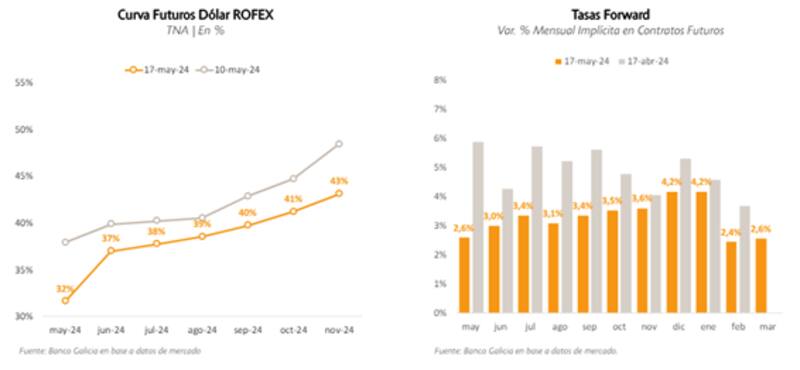

La expectativa de devaluación del mercado fue convergiendo hacia lo que planteaba el equipo económico, proyectando una devaluación del 2 por ciento.

En la última semana, la curva Rofex se desplazó a la baja, con la curva en niveles de 40% (TNA) en casi todos los tramos.

A su vez, medidos en términos de devaluación mensual, el mercado espera una devaluación de entre 3% mensual y 3,6% mensual para todo el año, alcanzando un pico de 4,2% mensual en diciembre y enero.

Es decir, tasas de devaluación debajo del 6% mensual que se esperaba hace un mes atrás.

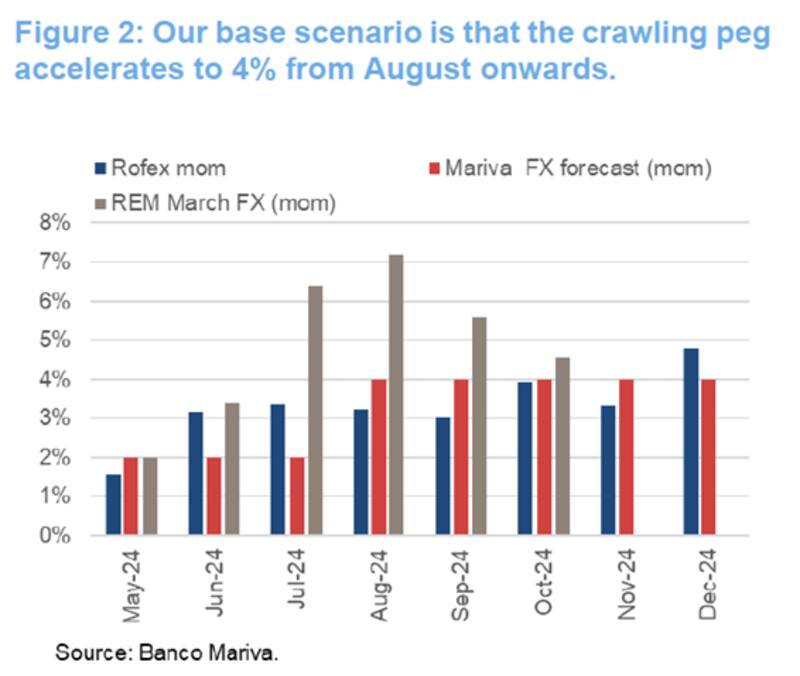

Los analistas de Research Mariva mantienen un escenario base de crawling peg en 4% mensual.

En ese contexto, remarcan que tanto el bono dual como el dólar linked pierden atractivo.

De esta manera, desde Research Mariva afirmaron que, para los inversores menos conservadores, existe valor en la parte media de la curva CER.

"Consideramos que los bonos TX26 y TZXM6 son los más atractivos. Estos bonos pueden capturar retornos más altos que los cortos en un escenario donde el Gobierno continúa priorizando la lucha contra la inflación en lugar de levantar los controles de capital, y, por otro lado, tienen la duración más baja para enfrentar un escenario de expectativas cambiantes", dijeron.

Otra alternativa que ven los analistas para cubrirse de un eventual ritmo cambiario más alto es con sintéticos de dólar.

Se trata de una estrategia en la que se compra un contrato de dólar futuro junto con bonos CER o Lecap.

Con esa estrategia, el inversor logra tener cobertura ante un salto en el tipo de cambio y, al tener en cartera bonos CER, también logra cobertura ante una aceleración inflacionaria.

Finalmente, desde Grupo IEB remarcaron que para quienes necesiten tener cobertura cambiaria, ven valor en el armado de sintéticos dólar linked, ya sea con bonos CER o Lecaps como subyacentes.

"Estas estrategias ofrecen rendimientos bastante superiores a la curva de soberanos. Los sintéticos dólar linked ofrecen TIRs positivas tanto con los bonos CER proyectando rendimientos, como con las Lecaps", comentaron.

Además, detallaron que el sintético dólar linked a septiembre con T4X4 está rindiendo alrededor de DL+4,50% por ejemplo contra el T2V4 en DL-5%.

A su vez, puntualizaron que el sintético Dólar Linked a enero con la Lecap (S31E5) rinde dólar linked +2,61%, mucho mejor que el TV25 en DL-14,4%.