El economista del Estudio Bein & Asociados y Profesor en la Maestría de Finanzas en UTDT, Federico Furiase explicó en diálogo con El Cronista los motivos que llevaron al Banco Central a intervenir en el mercado de cambios y analizó el riesgo de que la suba del dólar se traslade a precios.

- ¿Por qué el Central decidió intervenir para que el dólar no pase los $ 18 y no antes ni después?

- Hay varios factores que hacen que el Central abandone la flotación libre y decida intervenir. En primer lugar, el traslado a precios estructural dado que los alimentos tienen insumos que dependen de bienes de exportación y que tenés bienes de capital y de consumo durable con alto contenido de productos importados.

Otra cuestión es la inestabilidad de la demanda de dinero que compite con el dólar, con lo cual una suba acelerada del dólar puede generar más demanda de dólares e inestabilidad financiera y desacoplar las expectativas de inflación, por eso tiene lógica la intervención del BCRA.

Por último, si bien el BCRA está intentando cambiar el chip de las expectativas de inflación con el ancla de la tasa y la volatilidad del dólar, los agentes no lo cambian de la noche a la mañana. Por eso me parece lógico que el BCRA abandone transitoriamente el manual de la libre flotación y dé la señal de intervención cuando la dinámica lo requiere.

- ¿Qué ocurre con los bienes y servicios que no dependen de manera directa del dólar?

- En los bienes no transables (aquellos que solo pueden consumirse en la economía en que se producen; no pueden importarse ni exportarse) el traslado a precios no es automático. Depende del margen que tengan las empresas para subir sus precios sin perder porción de mercado.

La intervención del Central es fundamental para anclar las expectativas e incide sobre el traslado a los precios de los bienes y servicios no transables. Es decir, desacoplar las expectativas de inflación del dólar.

Llevará tiempo que la gente cambie el chip y mire la evolución de la inflación en vez del tipo de cambio para fijar sus precios.

Dentro de los bienes y servicios no transables se encuentran la electricidad, gas, agua. construcción, transporte, comunicaciones y servicios financieros, entre otros.

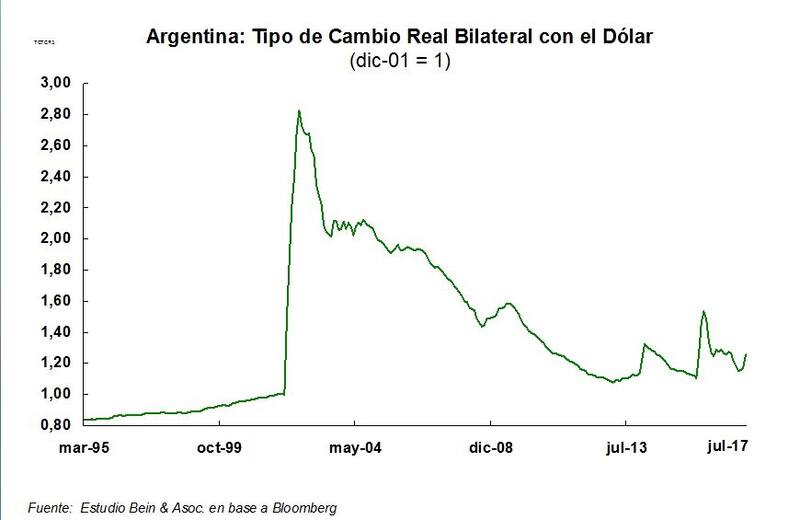

- ¿Cómo quedó el dólar en términos de competitividad?

- Cuando se analiza la serie de tipo de cambio real multilateral, la mejora de la competitividad de esta suba del dólar fue mayor que en la serie del tipo de cambio real bilateral con el dólar porque la depreciación del peso se dio en un contexto de debilitamiento del dolar contra las principales monedas del mundo.

La depreciación del peso se dio en un contexto de debilitamiento del dolar contra las principales monedas del mundo.

La suba del dólar generó una mejora en torno al 9% en la comparación de la foto del tipo de cambio real bilateral con el dólar respecto a los niveles de abril. El hecho de que se mantenga esa mejora en la competitividad dependerá de que el BCRA mantenga las expectativas de inflación ancladas para limitar el traslado a precios.

Tipo de cambio real bilateral con dólar. Estudio Bein & Asoc.

- Hay economistas que hablan de un dólar de equilibrio a $ 22, ¿Es un escenario posible?

- El dólar de $ 22 del que hablan es el tipo de cambio nominal que llevaría el tipo de cambio real a un nivel que permita la recuperación del equilibrio externo, pero hay que tener en cuenta que si llevas el tipo de cambio a ese nivel en forma de shock, la inflación se activaría y se licuaría la ganancia de competitividad, además de generar una recesión por el efecto del traslado a precios y el deterioro del poder adquisitivo de los salarios.

Por eso, la clave es que el BCRA primero logre credibilidad y pueda controlar gradualmente el traslado a precios de las correcciones cambiarías a través de una flotación controlada y del ancla nominal de la tasa de interés. De esa manera, podrá corregir el salario en dólares y el desequilibrio externo sin generar una recesión.

Eso se logra acotando el traslado a precios de la devaluación y llevará tiempo que la credibilidad del BCRA se vaya consolidando y que las personas y empresas cambien el chip de las expectativas de inflación que miran la inercia y el dólar; y lo reemplacen por el chip de las expectativas que miran la meta del BCRA y su compromiso a través de la señal de la tasa de interés.