En esta noticia

La Comisión Nacional de Valores (CNV) y el Banco Central (BCRA) avanzan con el cruce de datos con la Administración Federal de Ingresos Públicos (AFIP) sobre las empresas recibieron los beneficios del Programa de Assitencia al Trabajo y a la Producción (ATP) e incumplieron las restricciones que implicaba.

Se trata de compañías que tenían vedada la posibilidad de recomprar acciones propias (de forma directa o indirecta), distribuir utilidades, operar dólares financieros (CCL ni MEP) y de realizar transferencias o erogaciones a sociedades radicadas en países considerados 'paraísos fiscales'.

El Comité de Evaluación y Monitoreo que diseñó el ATP estableció que cualquier incumplimiento de estas condicionalidades significa la caducidad del beneficio e implica la devolución de los fondos recibidos, con un interés ajustado al coeficiente de estabilización de referencia (CER) desde el momento de las transferencias de ANSeS a los asalariados.

No obstante, los analistas impositivos advierten que las empresas podrían recibir sanciones por infringir el régimen penal tributario por uso indebido de subsidios.

El artículo 3 del código prevé entre tres años y medio y nueve años de prisión para aquellos que por medio de "declaraciones engañosas, ocultaciones maliciosas o cualquier otro ardid o engaño, se aprovechare indebidamente de reintegros, recuperos, devoluciones o cualquier otro subsidio" estatal de más de $ 400.000.

"Mas allá de las sanciones y del interés, el costo de no cumplir con el destino de la utilización prevista puede involucrar penalmente a las empresas y su socios o representantes legales", explicó Iván Sasovsky a El Cronista.

Las restricciones

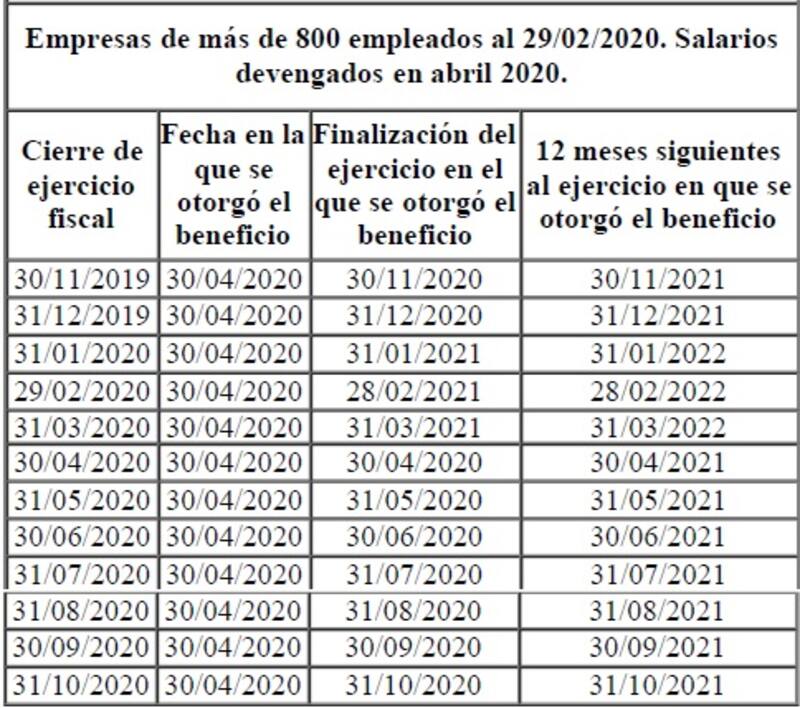

Para las firmas de más de 800 empleados al 29 de febrero que cubrieron parte del pago de las remuneraciones con las asignaciones salariales en abril, las restricciones operaban hasta cumplidos 12 meses posteriores al cierre del ejercicio en el que las empresas recibieron el beneficio.

Estas firmas, al momento de solicitar de los beneficios, debieron subir al sitio web de AFIP, además de los datos de facturación, información sobre el estado financiero.

Puntualmente la norma impone el plazo entre el 30 de abril de 2021 y el 31 de marzo de 2022 según la fecha en la que cierre el balance la firma, pero como la gran mayoría lo hace en diciembre de cada año el plazo para estas es el 31 de diciembre de 2021.

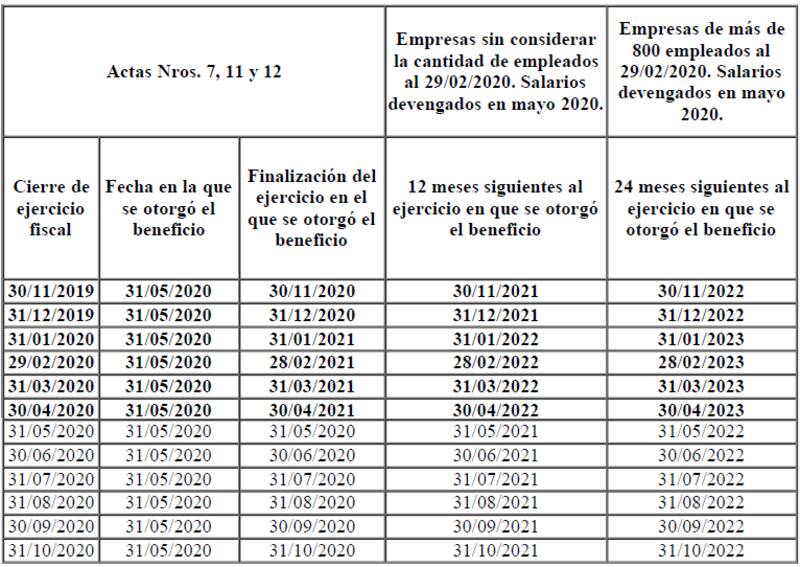

Pero para la asistencia salarial de mayo las prohibiciones se ampliaron para todo el universo de empresas, independientemente de la cantidad de empleados que tenía el 29 de febrero de 2020. Pero para las empresas de más de 800 empleados, la restricción se estiró 12 meses más.

Además, el Comité prohibió a estas empresas de más de 800 empleados incrementar más de 5% en pesos los honorarios, salarios o anticipos de los miembros de los órganos de administración.

Es decir, las firmas que recibieron las asignaciones de mayo de menos de 800 empleados sufren las restricciones hasta el 31 de diciembre de 2021 y las que tienen más, hasta el 31 de diciembre de 2022.

La AFIP en mayo, con la ampliación de las restricciones, dispuso un mecanismo de reintegros voluntarios para las empresas que desearan dejar de tener esas prohibiciones.

Para ello, deben devolver los fondos atados a las restricciones con una tasa CER. Para las empresas de más de 800 empleados, alcanza los fondos de abril en adelante, mientras que para las que tienen menos deben devolver los correspondientes desde mayo.