Respecto de la meta acordada con el FMI para la acumulación de Reservas Netas del BCRA, hay dos grandes fuentes de ingresos y egresos para las mismas:

- Los desembolsos y pagos de préstamos multilaterales o bilaterales (países) que no pasan por el MULC.

- El resultado de las compras y ventas generadas por la intervención del BCRA en el MULC.

En algunos análisis sobre la meta de Reservas con FMI se soslaya la primera fuente y no se toman en cuenta las nuevas dinámicas en el MULC. A continuación, se comentan algunos aspectos claves que deben considerarse.

1) Multilaterales y Bilaterales

Hasta el momento hay una demora en los desembolsos de préstamos de varios organismos multilaterales ya aprobados, mientras que se efectuaron todos los pagos que vencieron en este período.

La guerra ha cambiado las prioridades y urgencias hacia desembolsos inmediatos a países con crisis alimentarias y energéticas. Al margen de posibles demoras burocráticas, la experiencia muestra que finalmente los préstamos aprobados se concretan dentro del año correspondiente.

Respecto al cumplimiento de la meta con el FMI, está previsto descontar una parte de la demora en desembolsos de los Multilaterales. En este contexto, hay varios créditos de entre u$s 50 millones y u$s 100 millones demorados del primer trimestre y uno de u$s 500 millones del BID cuyo desembolso pasa de junio al tercer trimestre. En total, hay una demora cercana a u$s 1000 millones en la recepción de estos fondos que se iran normalizando.

2) La Intervención del BCRA en el MULC como comprador o vendedor depende del saldo final entre las operaciones de cobro de expo y pagos de impo. Ese resultado está afectado por la evolución de los precios y cantidades y, en este año especialmente, por el cambio en la temporalidad de cobros y pagos.

2 a) Precios Commodities. Respecto a las compras netas en el MULC proyectadas en el momento de elaboración del Acuerdo, la guerra produjo incrementos en los precios de exportaciones y de importaciones que aumentaron tanto los pagos de energía y otras importaciones como los cobros de exportaciones agropecuarias y de energía.

2 b) Desfasaje en la Temporalidad de cobros exportaciones y pagos de importaciones:

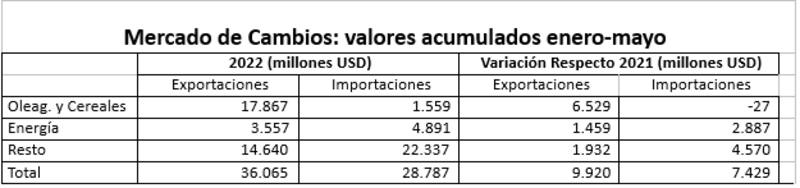

-OLEAGINOSAS Y CEREALES (O&C). Respecto a los cobros de Expo O&C se estima que hasta mayo se liquidaron u$s 17.700 millones en comparación con los u$s 16.000 millones del mismo periodo en 2021. Una suba de sólo 10%.

Como los precios agrícolas aumentaron más, esto denota una reacción mucho menor del volumen exportado. La causa posiblemente sea que, en términos reales, dada una cierta cantidad de toneladas el productor tiene un ingreso mayor en términos reales, por lo cual liquida menos y queda posicionado en granos suponiendo que la fuerte suba de precios internacionales perdurará en el tiempo. De hecho, la compra a precio firme a mayo en esta campaña es del 19% en comparación con la del año anterior del 32%.

Vale agregar, además, que esta es una cosecha 10% menor. Posiblemente se haya pospuesto la liquidación de ese stock para cuando se necesite capital de trabajo en la próxima campaña. Y se lo compare con el costo de financiarse en pesos.

Si esto es así, probablemente veamos en los próximos meses una curva de liquidaciones proporcionalmente mayor a la de años anteriores.

-ENERGÍA. Respecto a los pagos de importaciones de Energía, pasaron de u$s 2000 millones a u$s 4700 millones. Un aumento del 135%.

En este caso el comportamiento micro y la temporalidad son distintos al año pasado. Este año hubo un adelantamiento de compras de combustibles líquidos y barcos de GNL. Por otro lado, ya se puso en marcha el intercambio de electricidad con Brasil, dada la abundancia de agua en sus represas. Abundancia que permite comprar más gas en Bolivia a precio mucho menor que el GNL y augura una recuperación en la entrega de Yacyretá y Salto Grande. Esto haría que las estimaciones de algunas consultoras de 70 barcos de GNL importados queden desactualizadas. Por otro lado, la temporalidad de compras de energía aminorará drásticamente a partir de julio-agosto.

Respecto a los cobros de Exportaciones de Energía (sobre todo petróleo), pasaron de u$s 2000 millones en 2021 a u$s 3600 millones. Una suba de 80%. En este caso es de esperar que aquí la estacionalidad no sea significativa y las ventas incluso crezcan gradualmente.

De esta manera, es probable que el balance energético tenga en los próximos meses importaciones de gas que caen porque pasan las bajas temperaturas y expo de petróleo que se mantienen o siguen creciendo, lo cual implicará una reducción del déficit energético.

-RESTO DE BIENES. Finalmente, para el tercer grupo de bienes que no son O&C ni Energía, las exportaciones subieron de u$s 12.000 millones a u$s 14.400 millones, pero las importaciones aumentaron de u$s 17.600 millones a u$s 22.000 millones (+25%). En este último dato se encuentra lo que algunos técnicamente denominan importaciones especulativas, que están aumentando mucho más fuerte que el crecimiento del producto gracias a un financiamiento relativamenteaccesible en pesos.

Respecto a este grupo de exportaciones, varias medidas recientes tenderán a fomentarlas (como los incentivos a la industria automotriz, sector del conocimiento, minería, etc.). En cuanto a las importaciones "Resto", las recientes resoluciones del BCRA implicarán que una parte relevante de las mismas sigan creciendo respecto a 2021 pero a una velocidad más razonable.

3) Valuación del oro, DEG y monedas. Finalmente, un tercer punto para evaluar la meta de Reservas Netas es la valuación del oro, los DEG y otras monedas, donde se toma el valor de la fecha del Acuerdo. En este sentido, la baja observada a partir de la guerra de los DEG y el oro respecto al dólar, no afecta al cumplimiento de la meta.

- En conclusión, desde julio-agosto se verá:

- Que finalmente se efectivizan los desembolsos de multilaterales y bilaterales acordados.

- Menores compras de gas.

- Sostenidas exportaciones petroleras, o sea un menor déficit energético.

- Un nivel de liquidaciones agropecuarias más altas que en otros años.

- Menor velocidad de crecimiento de las importaciones del resto de los sectores, sobre todo de las importaciones de bienes de consumo debido a los cambios regulatorios..

En este sentido, estos factores permiten ser optimistas respecto al cumplimiento de la meta anual de Reservas netas.