Voluminosos paquetes fiscales, garantías de créditos y reducciones de tasas parecen ser los tres ingredientes de la receta global para hacer frente a la crisis que se avecina como consecuencia de la pandemia de coronavirus y que descansa en la inyección de recursos estatales en distintas partes del planeta.

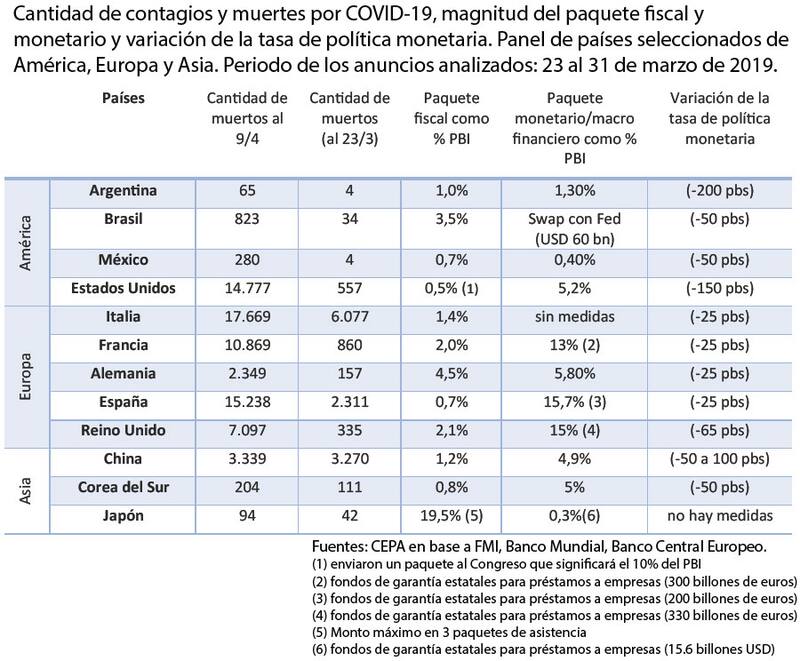

Argentina, Brasil, México, Estados Unidos, Italia, Francia, Alemania, España, Reino Unido, China, Corea del Sur y Japón: así se compone el panel de países analizados en este informe, con el objetivo de cubrir políticas económicas de distinta índole aplicadas en América, Europa y Asia. Como característica común de estos casos, se observa que los gobiernos “improvisan el combate a la pandemia con medidas donde invariablemente el Estado es el último garante.

El tamaño de los paquetes fiscales

Los paquetes fiscales representan, en gran parte de los países analizados, entre 1 punto y 2 puntos del PBI (Argentina 1%, Brasil 3,5%, México 0,7%, Reino Unido 2,1%, Francia 2%, Italia 1,4%, España 0,7%, Corea del Sur 0,8%).

En estados con saldo fiscal positivo el margen para la inyección de recursos es mayor, mientras que en otros la emisión monetaria es la herramienta a mano, y re-legitimada en este contexto.

Las tres excepciones, donde se registran enormes inyecciones fiscales que ascienden a dos dígitos del producto, son Estados Unidos -cuyo paquete podría ascender a 10% del producto en caso de aprobarse en el Congreso-, la principal economía europea, Alemania -con un importante 14,5%- y Japón, con casi 20% del producto (19,5%) de inyección fiscal. Los dos dígitos en cada uno de estos casos también dicen otra cosa: la magnitud de la crisis que provoca el COVID-19 es tan grande, que aquellos que pueden hacer keynesianismo de guerra, lo hacen sin dudarlo.

Amén de estas diferencias entre quienes pueden más y quienes pueden menos, es evidente que la extensión en el mundo de las medidas de aislamiento requerirá del aporte extraordinario de organismos multilaterales de crédito, fundamentalmente en aquellas economías más débiles. Ante la ausencia de coordinación global para hacer frente al Covid-19, el rol de sostén de estos organismos aparece como medida urgente en esta crisis.

Regulaciones monetarias y financieras

Precisamente, la otra pata de la intervención estatal son las regulaciones monetario-financieras que se disponen para facilitar el crecimiento de préstamos a la economía real.

Estas facilidades en algunos casos suponen garantías de préstamos con fondos estatales (que también, entonces, son inyecciones fiscales de aquellos estados que tienen la capacidad para garantizar créditos) y en otros casos modificaciones regulatorias para incentivar a que el sistema bancario preste más.

En Europa predominan las garantías estatales, que ascienden al 15% del PBI en Reino Unido (330 billones de euros), 13% en Francia (300 billones de euros), 15,07% en España (200 billones de euros) y 5,8% en Alemania.

En el caso argentino, el anuncio de $ 350.000 millones significa 1,3% del producto y tiene por objetivo el direccionamiento de la liquidez a pymes para la financiación de sueldos a tasa de 24%, siendo $ 30.000 millones de éstos parte del expandido FOGAR, que es garantía estatal a préstamos para pymes.

En el caso de Brasil, el BNDES negoció un swap con la Reserva Federal de Estados Unidos por cerca de USD 60 billones (mil millones) y tiene por finalidad el fortalecimiento de los canales crediticios.

En el caso de Estados Unidos, anunció una inyección crediticia elevada, de 5,2%, y China una suma similar, por 5,2% del producto.

Paquete de rescate

Agregándose a estas medidas, el jueves 9 de abril la Unión Europea aprobó un paquete de rescate económico valuado en 540.000 millones de euros.

El paquete de medidas adoptadas consta de tres pilares: una línea de crédito del Mecanismo Europeo de Estabilidad (MEDE), el fondo de rescate, con 240.000 millones de euros en préstamos; un fondo del Banco Europeo de Inversiones con hasta 200.000 millones en créditos para empresas y un fondo temporal contra el paro con 100.000 millones para ayudas al empleo.

Tasas de referencia

En tercer lugar, la baja de tasas de referencia es una característica común de prácticamente todos los casos analizados.

El caso testigo es Estados Unidos, con su reducción de la tasa de la Fed a un rango entre 0 y 0,25% (-150 puntos base).

Para expandir su economía, China redujo su tasa entre 50 y 100 puntos base.

Los países al interior de la Unión Europa reciben las bajas de tasas del Banco Central Europeo, de 25 puntos base, y el Reino Unido –que conserva la autonomía de su banca- redujo tasas en 65 puntos base.

En el caso argentino, se registra la drástica reducción fue de 200 puntos base (en un país que viene de reportar las tasas de referencia más altas del mundo, en torno al 80% nominal anual) y en Brasil y México la baja fue de 50 puntos. Se agrega Corea del Sur con reducción de tasas en 50 puntos base.

Virus global, receta global

Pareciera haberse expandido, en este virus global, también una receta global: los estados ponen recursos para compensar los efectos de la crisis.

Ahora bien: ¿con qué espalda económica cuenta cada uno para afrontar esta crisis? A priori, cabe decir que las tasas de crecimiento globales reflejan el verdadero achatamiento de la curva.

Esta crisis global llega cuando la economía ya presentaba diversos síntomas de estancamiento. Incluso en este contexto, la situación de cada región del planeta es diferente.

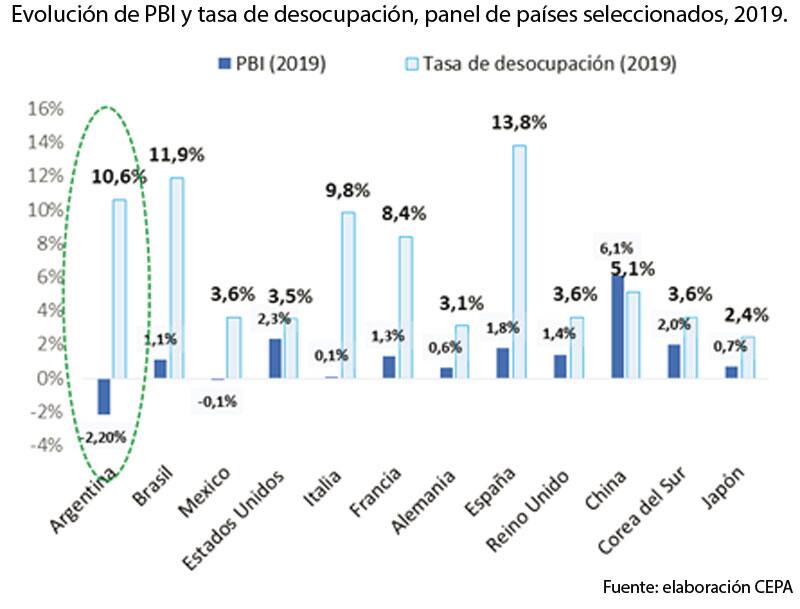

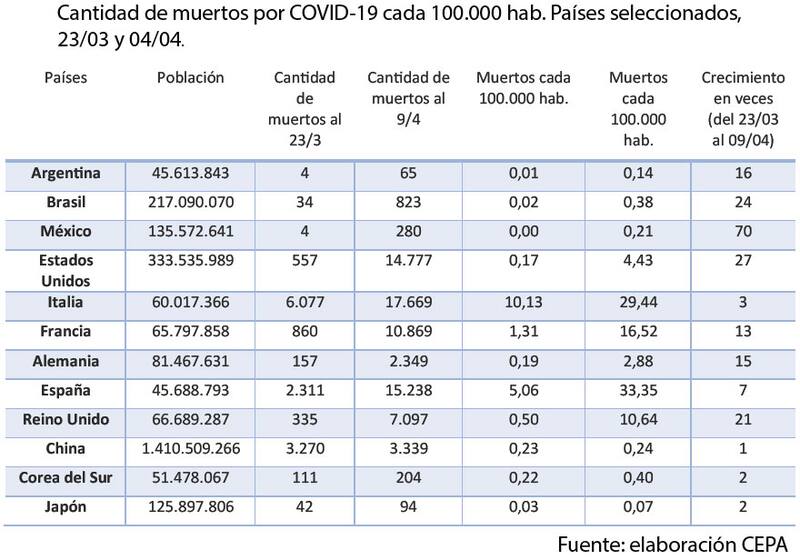

El caso argentino presenta una serie de indicadores muy negativos, que combinan una de las tasas de desocupación más elevadas de América Latina –y del mundo-, con 10,9% (Dato publicado por Banco Mundial, a 2019), con una caída de su producto en 2,2% en 2019 (único de todo el panel de países que tuvo caída el año pasado), deuda sobre PBI de 93% y déficit fiscal de 0,6%.

Otros países con elevada desocupación son Brasil (11,9%), España (11,9%) e Italia (9,8%), aunque en los tres casos, 2019 fue un año de crecimiento económico: 1,1%, 1,8% y 0,1% respectivamente.

Los niveles de deuda de Estados Unidos y de países europeos son también equivalentes al producto, como en Argentina, con una sola diferencia crucial respecto de nuestro país: están endeudados en su misma moneda, Argentina en un 80% debe repagar en moneda extranjera.

En Brasil, como se mencionó, la tasa de desocupación es de dos dígitos -11,9%- y está entre las más elevadas del panel de países, al mismo tiempo que presenta una deuda de 91,6% del producto y déficit de 1,8% a 2019. La situación de México es mejor que la argentina y brasileña: creció 3,6% en 2019, su tasa de desocupación es baja (3,6%), tiene deuda sostenible (53,8% del PBI) y 0,86% de superávit fiscal primario.

En Europa la situación es dispar, Alemania y Reino Unido presentan las tasas de desocupación más bajas a 2019 (3,1% y 3,6%) e incidencia de deuda relativamente más reducida que sus vecinos (58,6% y 85,6% respectivamente). Los casos de España, Italia y Francia tienen indicadores de desocupación que rozan –o superan- los dos dígitos: 13,8%, 9,8% y 8,4% y con deuda pública que equipara o supera al PBI, España 96,4%, Italia 133,2% y Francia 99,3% a 2019, según el Banco Mundial. La heterogeneidad en Europa en términos económicos pareciera haber encontrado correlato con la expansión del virus, siendo España e Italia los más afectados.

Por último, China creció 6,1% el año pasado, y casi triplicó e crecimiento que registró su rival, Estados Unidos (2,3%). Esta tendencia de mayor crecimiento de china mostraba la dinámica expansiva que incluso en un contexto de estancamiento global mostraba el país asiático. Por otro lado, el nivel de deuda de Estados Unidos asciende a 106% del PBI, lo que corrobora que su economía presenta altos niveles de dependencia financiera, mientras que China registra un 55% de relación deuda/PBI.

¿Un nuevo equilibrio global?

Si China, y también economías asiáticas como Japón y Corea del Sur, lograran salir más temprano que Occidente de este pozo provocado por la pandemia, podrían producirse alteraciones en el tenso equilibrio global que precedió a esta crisis, y que se expresó en la guerra comercial China- Estados Unidos.

Uno de los indicadores para seguir esta tendencia es el comercio internacional, que ya en artículos sanitarios coloca a China como proveedora de distintos países occidentales, pero que podría crecer también en otros órdenes de la producción industrial.

En ese mismo sentido, el último Informe de la CEPAL muestra que el propio EEUU presenta saldo comercial negativo con China, sobre todo en manufacturas de alta tecnología y que desde 2011 China ha superado al país norteamericano en solicitud de patentes, llegando casi al 50% (y creciendo), mientras que EEUU se encuentra entre el 15 y 20% desde hace 30 años. Se trata, desde ya, de una historia en desarrollo.

Un papel más activo del Estado

Por lo pronto, el editorial del periódico británico Financial Times del 3 de abril, dio que hablar en estos últimos días.

“Tendrán que ponerse sobre la mesa reformas radicales —la reversión de la dirección política prevaleciente de las últimas cuatro décadas—. Los gobiernos tendrán que aceptar un papel más activo en la economía. Deberán concebir a los servicios públicos como inversiones en lugar de pasivos, y buscar formas de hacer que los mercados laborales sean menos inseguros. La redistribución volverá a estar en el orden del día , sostiene el editorial, que también afirma: “Las políticas hasta hace poco consideradas excéntricas, como los impuestos sobre la renta básica y los impuestos sobre la riqueza, tendrán que estar en la mezcla .

¿Refleja esta editorial de un prestigioso diario financiero británico un debate más profundo por parte de la dirigencia política y los poderes económicos del mundo? ¿Qué profundidad puede tener la revisión de la política económica global?

Seguramente este tipo de discusiones seguirán creciendo, buscando encontrar un nuevo consenso sobre cómo se financian y cómo gastan las economías del mundo. Por ahora, pareciera que la austeridad fiscal está herida de muerte, pero ¿será la receta para salir de la crisis post-pandemia que muchos pedirán? ¿Cuánto tardará en resurgir de las cenizas?

No hay sentencias definitivas por estas horas, sino que se abre un abanico de interrogantes hacia el futuro.