La inflaciónorigina un sinnúmero de efectos concretos en una economía(1), pero, entre ellos, uno de los más destacables es la transferencia de recursos entre distintos sectores económicos.

Usualmente el Estado es señalado como el principal beneficiario del “impuesto inflacionario , por ser el dueño del monopolio de la oferta monetaria de curso legal. Esto quiere decir que posee la potestad legal de ser el emisor de la moneda corriente para la realización de transacciones en una sociedad. A esta potestad se la suele llamar en términos genéricos “señoreaje , pero cabe destacar que éste se compone de dos elementos radicalmente diferentes. Por un lado, el Estado es el encargado de abastecer a la demanda real de dinero, es decir, crear los medios de pago que el público requiere para llevar a cabo sus transacciones cotidianas. Esto no es per se inflacionario, ya que la demanda real de dinero crece en función del nivel de actividad de la sociedad, por lo que simplemente su propósito consiste en no entorpecer la marcha del crecimiento real de la economía. Pero, en segundo lugar, el Estado puede verse tentado a utilizar su potestad de emitir dinero socialmente aceptado (e.g., para financiar sus propios gastos) por encima de lo que requeriría la demanda real de dinero de los ciudadanos, fogoneando en consecuencia a la inflación.

El primero de estos dos elementos es el que podría llamarse “señoreaje puro , mientras que el segundo componente es el que se conoce en la jerga económica como “impuesto inflacionario , el cual licúa las tenencias de activos nominales de la sociedad a causa de emisión de dinero “excedente que genera inflación. Se trata de un “impuesto en el sentido de que constituye una transferencia de recursos al actor económico que tiene la prerrogativa de emitir dinero, (i.e., el Estado), y es “abonado por todos los actores que poseen esa moneda(2).

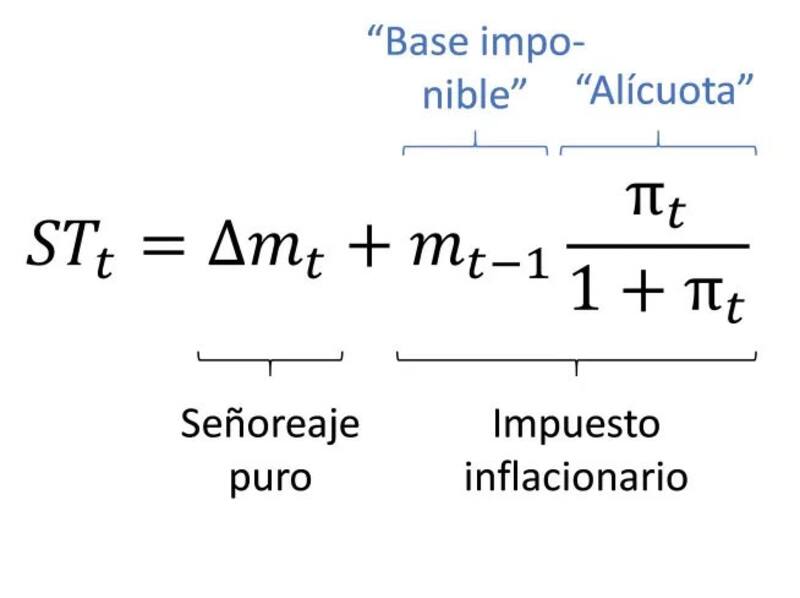

Para graficar la idea, esta doble naturaleza del “señoreaje total podría representarse mediante la siguiente suma (3):

Donde: STt: Señoreaje total en el momento “t / Δmt: Variación de la demanda real de dinero / mt-1: Cantidad real de dinero en el momento “t-1 / Πt: Inflación en el momento “t

Ahora bien, el Estado no es el único capaz de expandir la oferta monetaria total de una economía, sino que también los bancos y entidades financieras, a través de la intermediación de los depósitos, y mediante el actuar del multiplicador monetario, “crean dinero . A este fenómeno, producto de la actividad del sector financiero, se lo llama usualmente “expansión secundaria de dinero, mientras que la “expansión primaria se refiere a la emisión de base monetaria por parte del Banco Central de cada país. Esta dinámica es la que explica por qué la cantidad de dinero total de una economía, medida en función de agregados monetarios más amplios, como el M2 o el M3, es más grande que la base monetaria (único dinero que emite directamente el Estado).

Los bancos y entidades financieras “crean dinero mediante el "multiplicador monetario" a través de la intermediación de los depósitos. Por eso también son "recaudadores" del "impuesto inflacionario".

Por lo tanto, los bancos, al ser creadores de dinero, también son recaudadores en cierta medida de “impuesto inflacionario . Aunque ahora ya no es el sector público quien lo recauda, sino un segmento particular del sector privado.

A continuación se presenta una estimación del señoreaje y el impuesto inflacionario recaudado por las entidades financieras en Argentina, durante los últimos años:

Señoreaje es la potestad legal que tiene el Estado como emisor de moneda.

Recaudación del impuesto inflacionario por parte de los bancos

Ambos se han calculado en función de la fórmula anteriormente detallada, con la sola particularidad de que “mt es calculado como la diferencia entre la Base Monetaria y el M2 Total, ya que podría considerarse que ése es el dinero transaccional creado mediante la expansión secundaria(4).

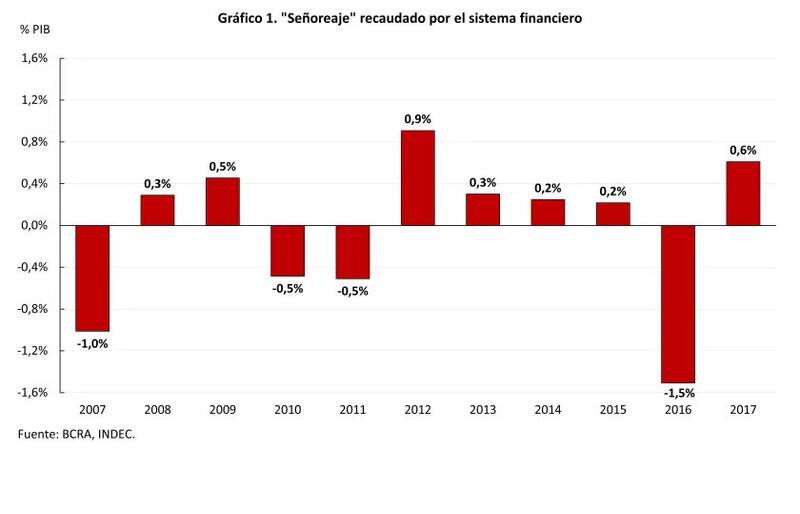

Tal como puede verse en el Gráfico 1(5), una particularidad interesante de destacar es la recaudación de señoreaje en forma constante por parte de los bancos durante el cepo cambiarioen los años 2012-2015, gracias a la demanda de pesos “atrapada en el sistema doméstico a causa de las restricciones cambiarias. Una vez flexibilizado el acceso al mercado de cambios en el 2016, se produjo una consecuente reducción de esa demanda de pesos encepada(6), a la vez que la caída en el nivel de actividad de ese año también explica parte de la baja que se observa. En cambio, durante 2017 se produjo un incremento considerable del crédito (que aumentó más de 20% en términos reales), lo cual explica el significativo aumento subsiguiente de la creación secundaria de dinero por parte de las entidades financieras.

Por otro lado, en el Gráfico 2(7) se puede ver que el impuesto inflacionario recaudado por las entidades financieras en 2017 se redujo en comparación con los cuatro años previos. Dos motivos explican en este fenómeno: la inflación fue inferior en términos relativos, y el stock total de saldos monetarios reales en el sistema (sobre el cual se “cobra el impuesto inflacionario) ya era menor a los de años previos, por la reducción que experimentó en 2016.

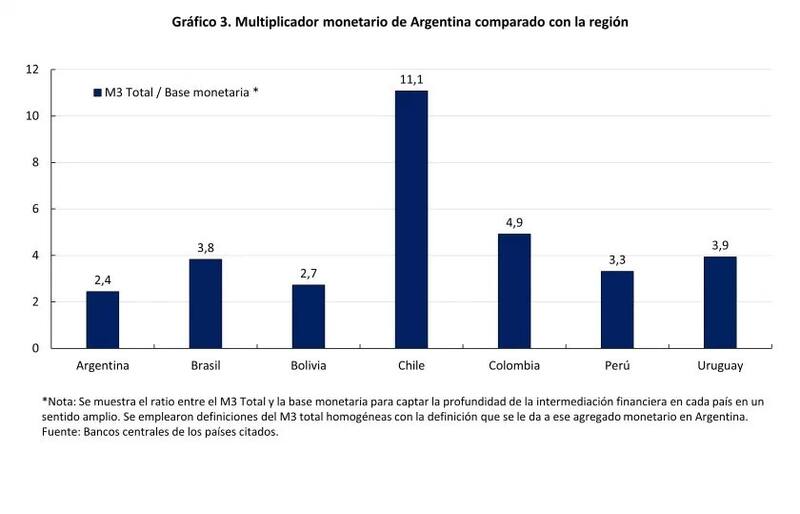

Hacia adelante, de cumplirse las expectativas de transición hacia un contexto de reducción gradual de la inflación y de profundización del sistema financiero, es probable que el patrón observado en 2017 se consolide: se iría reduciendo la recaudación de impuesto inflacionario por parte de las entidades financieras, pero esto podría verse (al menos parcialmente) compensado por incrementos en la escala de intermediación financiera y un consecuente aumento de la creación secundaria de dinero. Parece que este será uno de los desafíos principales a afrontar por nuestro sistema financiero en los años venideros. De todos modos, dado el escaso tamaño del volumen de intermediación en Argentina comparado con el de los países vecinos (ver Gráfico 3), el potencial para su desarrollo en los años venideros es prometedor.

Fuente: BCRA

(1) Por ejemplo, impacta negativamente sobre la tasa de crecimiento económico de largo plazo, ya que, entre otras cosas, origina un mayor nivel de incertidumbre nominal acerca del futuro, lo cual tiende a acortar los plazos de ahorro e inversión de la gente, y suelen abortarse así proyectos de largo plazo que pudieren haber reportado retornos positivos (evidencia en esta dirección puede encontrarse en el “Apartado 1 / Inflación y crecimiento de largo plazo del Informe de Política Monetaria (IPOM) de Octubre 2016). Asimismo, la inflación también genera efectos regresivos en la distribución del ingreso (véase el “Apartado 4 / El impacto regresivo del impuesto inflacionario del IPOM de Octubre 2016).

(2) En rigor, el impuesto inflacionario es “pagado por todos aquellos tenedores de activos financieros denominados en esa moneda en general.

(3) Esta definición, bastante estándar en la literatura especializada, puede verse, por ejemplo, en Walsh (2010).

(4) Se computa sólo el señoreaje extraído a partir del dinero transaccional (M2), y no se contemplan los depósitos a plazo, porque el hecho de que los bancos paguen una tasa de interés considerable a cambio de los mismos complejiza la definición conceptual del señoreaje, y se torna más debatible la analogía con la noción de “impuesto inflacionario que recauda el Estado. Para profundizar al respecto, es preciso evaluar la tasa real de interés pagada por el sector financiero. En pos de mayor brevedad, ese tema se abordará en otra entrega.

(5) Donde el señoreaje puro se computó a través del siguiente cálculo:

Δmt = (M2 Totalt – Base Monetariat ) / PIBt – (M2 Totalt-1 – Base Monetariat-1 ) / PIBt-1

(6) Según estimaciones de técnicos del BCRA, la caída de la demanda de pesos por ese motivo rondó medio punto del PIB (véase el discurso de Federico Sturzenegger en las Jornadas Monetarias y Bancarias del BCRA 2016).

(7) Donde el impuesto inflacionario se computó a través del siguiente cálculo:

mt-1 [πt / (1+πt)] = [ (M2 Totalt-1 – Base Monetariat-1 ) / PIBt-1 ] * [πt / (1+πt)]