“Con la tasa de interés no se baja la inflación .

“Con este desorden fiscal, la inflación solo puede mantenerse alta .

Frases como las anteriores son cada vez más escuchadas en el debate económico actual.

Es que con una meta que en 2017 era de 17% como máximo, pero una inflación rozando el 25%, las críticas al sistema de inflation targeting toman recobrado estímulo.

Ahora bien, ¿tienen validez?

Teoría y práctica

A priori, la observación parece tener sentido.

Un gobierno con un elevado déficit fiscal que no quiera ni subir impuestos ni bajar el gasto público, siempre encontrará tentador que el Banco Central monetice dicho déficit. Si los agentes del mercado descuentan que esto en algún momento –pero efectivamente- sucederá, entonces no mejorarán las expectativas de inflación, dificultándose el proceso de su baja.

La realidad, sin embargo, muestra otra cosa.

En 1979, cuando Estados Unidos enfrentaba la peor inflación de su historia en tiempos de paz, Paul Volcker tomó el mando de la Reserva Federal. En su momento, las cuentas del gobierno dejaban mucho que desear, pero empeoraron incluso más una vez que Reagan llegó al poder.

Jimmy Carter, presidente demócrata, no había sido precisamente un símbolo de la austeridad fiscal, pero Ronald Reagan incrementó el desequilibrio, al bajar los impuestos para reactivar la economía. El déficit pasó de 2,5% del PBI (1981) a 5,9% (1983).

Volcker, que en su época de estudiante ya rechazaba la idea de que “un poco de inflación era buena , no tardó en poner manos a la obra. En su segunda reunión como presidente de la Fed decidió la primera suba de la tasa de política monetaria. Era septiembre de 1979.

Un mes después, la Fed decidió pasar a un sistema más apoyado sobre el control directo de los agregados monetarios, pero sin dejar de mirar lo que pasaba con la tasa de interés. Se tomaban como dos caras de la misma moneda.

Tras el cambio, la inflación se resistía a bajar, y no fueron pocos los que mencionaron al déficit fiscal como el origen de todos los problemas. Milton Friedman, Premio Nobel de Economía y padre del monetarismo moderno, fue uno de ellos.

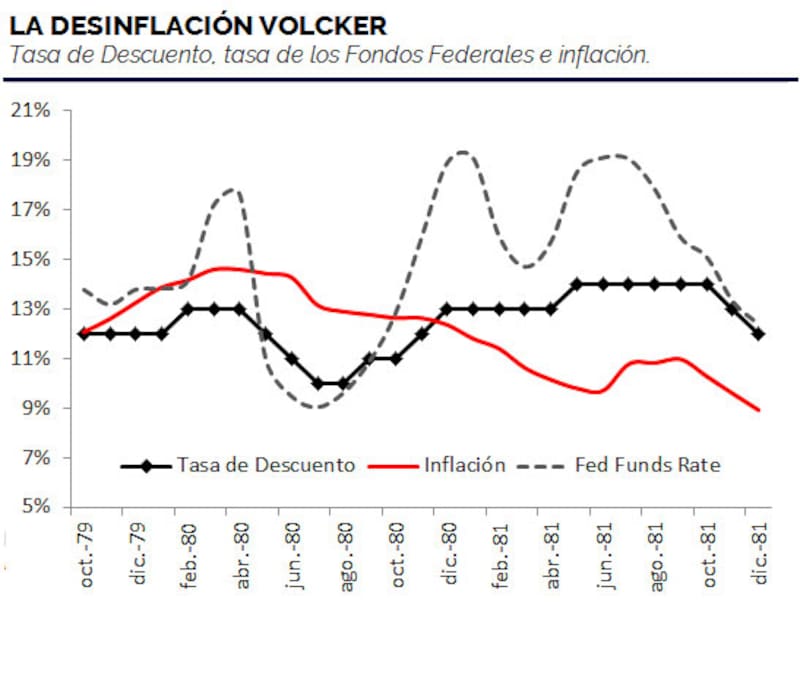

Tuvo que llegar el año 1980, cuando en medio de la campaña presidencial, y a pocas semanas del triunfo de Reagan, Volcker decidió que la tasa de descuento (que los bancos del sistema de la Reserva Federal le cobran a los bancos comerciales) subiera 1 punto porcentual.

Fue una movida inesperada. Nadie creía que el Banco Central fuera a actuar así en medio de un período electoral. Pero la señal enviada fue clara. A la autoridad monetaria le preocupaba solo una cosa: derrotar la inflación.

Fuente: Iván Carrino en base a Fed y BLS

El ciclo alcista de tasas (que llevó a la de descuento desde el 10% al 14% anual), duró hasta octubre de 1981.

Los resultados fueron los buscados. Un año más tarde, la inflación se ubicó en 5% anual. Doce meses después, el registro fue de 2,8%.

A pesar de la desprolijidad fiscal, la política monetaria había logrado vencer a la inflación.

Sí, se puede

¿Cómo fue esto posible?

La respuesta es que cuando hay déficit fiscal creciente, una posibilidad es endeudarse a más no poder y, si el mercado “se cansa , volver a financiar el desequilibrio emitiendo papelitos. Esto, obviamente, no reduce la inflación, o al menos no de forma permanente.

Otra posibilidad es que el Banco Central se ponga tan firme en su objetivo, que cierre definitivamente la posibilidad de volver a monetizar un déficit.

Visto en perspectiva, ésa fue la vía que siguió Paul Volcker.

Así, el vínculo entre el déficit y la inflación, que es directo cuando se espera que la autoridad monetaria rescate al tesoro, terminó rompiéndose para siempre. A partir de ese entonces, la inflación alta jamás regresó a Estados Unidos, pero sí el crecimiento económico, la creación de empleo y el aumento de la riqueza.

Es una experiencia histórica para mirar con atención, especialmente desde Argentina, donde la política monetaria busca bajar la inflación con un déficit fiscal en niveles históricamente elevados.