En esta noticia

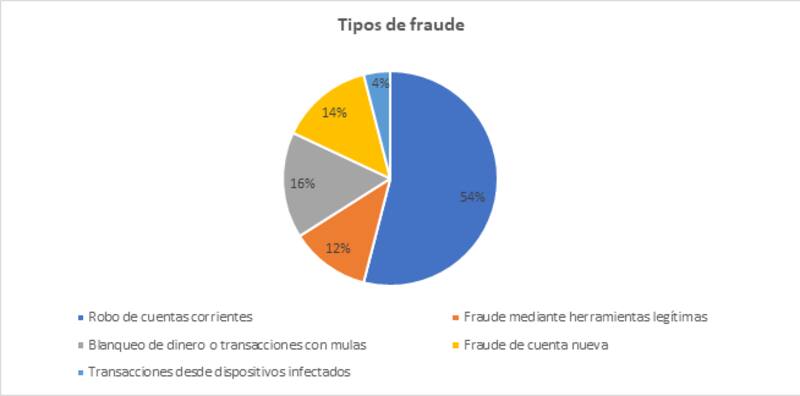

En 2020, una de cada dos transacciones fraudulentas en el sector financiero se debió al robo de cuentas corrientes, según un informe del equipo de prevención de fraude de Kaspersky. De acuerdo con las estadísticas, entre enero y diciembre de 2020, la proporción de estos incidentes aumentó del 34% en 2019 al 54% en 2020. Los dos esquemas para acceder a una cuenta bancaria conocidos como "el empleado del banco" y "el inversionista" se mantienen entre los más comunes desde 2019.

El uso de servicios digitales (entre ellos el homebanking), debido al aislamiento por la pandemia, impactó directamente en las posibilidades de llevar a cabo ataques de ingeniería social explotadas por los ciberdelincuentes. Además del aumento de los casos de robo de cuentas, en el 12% de los incidentes fraudulentos se utilizaron indebidamente herramientas legítimas de administración remota (RAT), como TeamViewer, para intentar acceder a las cuentas de los usuarios.

El equipo de prevención de fraude de Kaspersky distingue dos tipos habituales de enfoques utilizados por los atacantes para obtener acceso a las cuentas, ambos son una continuación de tendencias similares observadas en 2019. La primera táctica consiste en que los estafadores asumen un papel de "empleado", fingiendo ser expertos en seguridad del banco y representando escenarios para "ayudar" a los usuarios. Llaman a los clientes de los bancos e informan de cargos o pagos sospechosos y ofrecen su ayuda. El "empleado" puede pedir a los clientes que verifiquen su identidad mediante un código enviado en un mensaje de texto o una notificación push, que detengan una transacción sospechosa o que transfieran dinero a una "cuenta segura".

También pueden pedir a la víctima que instale una aplicación para la gestión remota fingiendo que es necesaria para la resolución de problemas. Los estafadores suelen presentarse como empleados del mayor banco de la región de la víctima potencial y utilizan un identificador de llamadas falsificado para las llamadas entrantes para hacerse pasar por un banco real.

En el segundo caso más habitual, los ciberdelincuentes actúan como "el inversionista". En este caso, los estafadores se hacen pasar por empleados de una empresa de inversión o por asesores de inversión de un banco. Llaman a los clientes ofreciéndoles una forma rápida de ganar dinero invirtiendo en criptomonedas o acciones directamente desde la cuenta del cliente, sin tener que presentarse en una sucursal bancaria. Como requisito previo para prestar el "servicio de inversión", el falso inversionista pide a la víctima el código recibido en un mensaje de texto o en una notificación push.

¿Cómo conviene cuidarse de estas estafas?

Para el usuario y las empresas, es recomendable que tome ciertas precauciones a la hora de operar con servicios digitales bancarios.

- Limitar el número de intentos para realizar una transacción; los ciberdelincuentes pueden intentar introducir varias veces las credenciales correctas

- Educar a los clientes sobre los posibles trucos que pueden utilizar los ciberdelincuentes. Enviar regularmente información sobre cómo identificar el fraude y la mejor manera de comportarse en dicha situación

- Realizar auditorías de seguridad y pruebas de penetración anualmente con el fin de detectar problemas de seguridad en la red de la empresa

- Disponer de un equipo de análisis de fraudes capaz de encontrar y analizar los métodos emergentes que utilizan los defraudadores

- Implementar la autenticación multifactor para minimizar la posibilidad del robo de cuentas.