En esta noticia

En medio de una creciente inflación que afecta a diario los bolsillos de los argentinos, se buscan diferentes formas para llegar a fin de mes de la mejor manera posible. Una mala administración en el hogar puede perjudicar tus finanzas personales, por lo que armar un buen presupuesto personales vital para llevar mejor las cuentas.

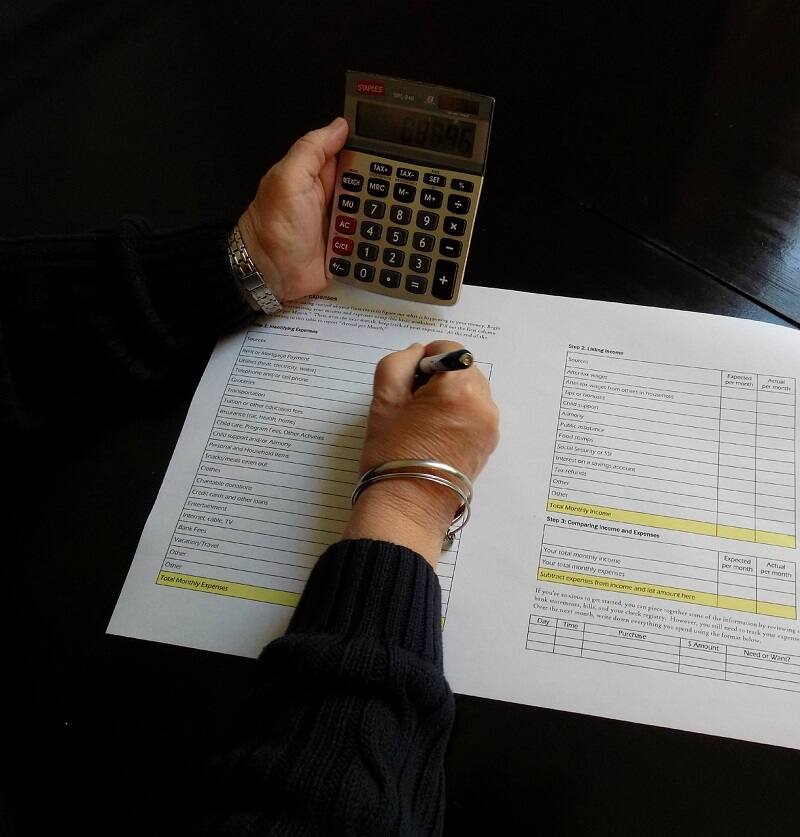

El presupuesto personal es una planificación de nuestros ingresos y los egresos durante un periodo de tiempo. Este tipo de plan escrito ayuda a saber en qué, cómo y dónde gastaremos el dinero en ese tiempo determinado.

¿Cuáles son las ventajas de armar un presupuesto personal?

Contar con esta herramienta nos permitirá hacer un mejor uso del dinero y lograr los objetivos que nos fijamos en el comienzo. Se deben realizar los controles y actualizaciones, ya que en el medio pueden ocurrir diferentes imprevistos y estimaciones que te obligarán a ajustarte a tu nueva realidad.

Las claves de un buen presupuesto personal

- Ayuda a visualizar nuestro dinero en un panorama mucho más amplio

- Mejora la inteligencia financiera

- Conocer en qué se gasta nuestro dinero

- Mejora de decisiones para cumplir los objetivos

¿Cómo armar el mejor presupuesto personal?

Una estimación personal del dinero disponible para todo el mes o para algo puntual pasa por diferentes etapas, que debés cumplir para que su función te dé buenos resultados.

Identificar ingresos y egresos

Durante este periodo es fundamental hacer una autoevaluación para recopilar toda la información posible sobre los ingresos y egresos del dinero en el periodo de tiempo que se elija.

Registro de ingresos

Acá se deben tener en cuenta todos los ingresos, no el sueldo fijo, sino el sueldo neto, que es lo que percibimos en mano. Aguinaldo y bonos también se tienen que anotar en el mes que corresponda. Y, por último, incorporar aquellos ingresos variables, como pueden ser las inversiones que realicemos.

Registrar los gastos

Esta etapa es muy importante, al igual que los ingresos. Se tienen que anotar los gastos fijos y variables, clasificándolos por los diferentes rubros, tales como el alquiler, los alimentos, servicios o transporte. Los gastos pequeños, esos que no se tienen en cuenta, se tienen que anotar, ya que marcarán una diferencia al finalizar el periodo.

Evaluar el dinero con el que contamos

Una vez que se hizo todo lo anterior, hay que tomarse el tiempo de hacer un examen exhaustivo sobre el presupuesto inicial con el que se cuenta, que sale de la suma de los ingresos y egresos. Esta cuenta debería arrojar resultados positivos, por lo que se deberá analizar si es el resultado que buscamos.

Control y seguimiento presupuestario

Una vez finalizado el presupuesto, se tiene que hacer un control mensual del mismo. El seguimiento es un elemento importante para no perder todo el trabajo realizado anteriormente. Mientras mayor compromiso haya, mejores resultados se obtendrán.

Realizar actualizaciones

El presupuesto es dinámico y tiene que tener cierta flexibilidad, ya que se puede requerir una actualización que se acerque más a los valores que uno maneja. La inflación obliga constantemente a actualizar los ingresos y gastos diarios.