Los bonos soberanos argentinos han sentido el impacto de la volatilidad electoral. La renta fija local es la única curva emergente que opera a la baja este año. Los bonos emergentes de alto rendimiento muestran ganancias de hasta 14%.

Si los títulos locales hubiesen acompañado la tendencia global, hoy Argentina rendiría debajo del 10%. Cuáles son los bonos que recomiendan los analistas antes y después de las elecciones.

Argentina distanciada del mundo

Desde el fin de las Lefi se comenzó a generar una diferenciación mayúscula de la renta fija local respecto de la dinámica de los bonos a nivel global.

Mientras que los bonos globales experimentaron subas y alcanzaron nuevos máximos a lo largo del año, los bonos soberanos argentinos experimentaron fuertes caídas.

Visto de otra manera, el riesgo país argentino se disparó a máximos desde abril, alcanzando los 850 puntos, mientras que el EMBI global (riesgo país global), siguió su proceso de baja hasta los 270 puntos.

Desde el fin de las Lefi, el riesgo país escaló más de 150 puntos, mientras que el EMBI global cayó más de 100 puntos, haciendo que la deuda argentina muestre una divergencia respecto del resto de los bonos internacionales.

Más allá de las pérdidas que se evidencian durante el actual proceso correctivo en los bonos soberanos argentinos, la clave también pasa por analizar el costo de oportunidad.

Es imperioso para el Gobierno poder volver a los mercados de deuda internacionales y, si la Argentina hubiese operado en línea con la dinámica que se evidenció en la renta fija global, hoy la curva soberana estaría operando con tasas de un digito, haciendo más fácil el acceso a los mercados para rollear los futuros vencimientos de deuda.

Esta hipótesis fue resaltada por los analistas de Delphos Investments que indicaron que si la deuda local hubiese tenido una dinámica similar a los créditos parecidos a los de la Argentina, hoy los bonos soberanos domésticos estarían rindiendo debajo del 10%.

"Las fuertes caídas en la curva soberana hard-dollar ampliaron el spread con el universo comparable, que cada día se ve más lejano. Tanto el universo B- como los países de la región continúan siendo demandados, mientras que la curva argentina sigue a contramano. Si luego de la corrección del Liberation Day la curva argentina hubiese acompañado el movimiento de pares como Angola o Pakistán, hoy estaría rindiendo en torno al 9%", indicaron.

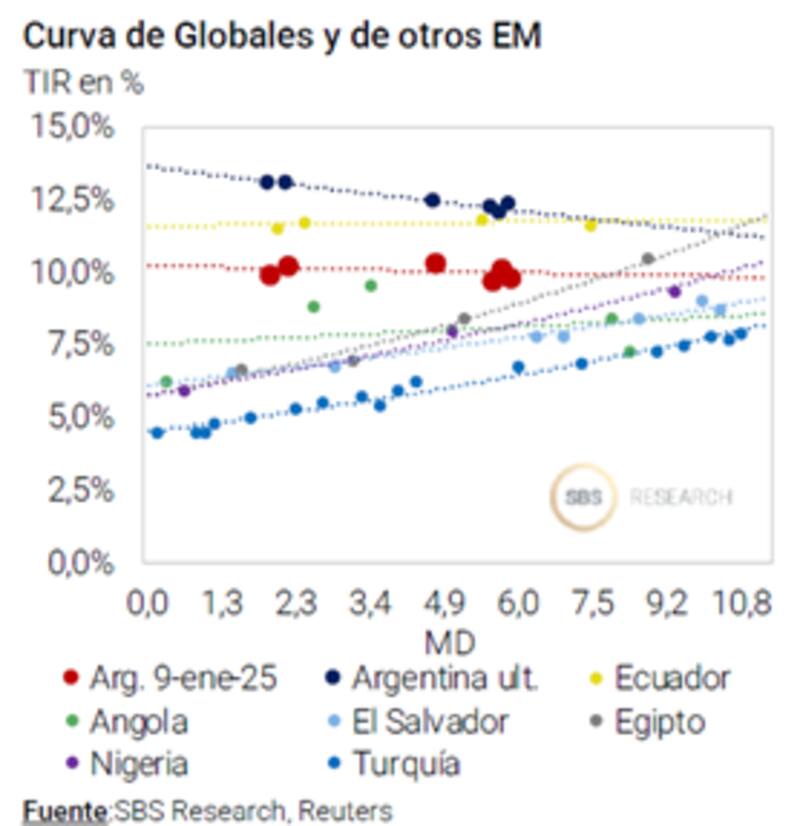

Cuando se compara la deuda local con los bonos globales, se evidencia rápidamente que la Argentina es la única curva en rojo en lo que va del año.

La deuda de países comparables como la de Pakistán y Mozambique avanza 12,5%.

Aquellos emergentes con procesos electorales favorables mostraron subas muy significativas: Ecuador trepa 28% y Bolivia 35% en el año.

Otros casos como Angola, Nigeria, El Salvador, Kenia o Bahréin, los cuales son todos créditos B+ y B-, también muestran ganancias en lo que va del año y, con una muy buena dinámica en el último mes.

Esto habla justamente de la divergencia entre la deuda argentina y sus pares.

Divergiendo versus la región

El riesgo país argentino se encuentra muy por encima del promedio investment grade de LatAm (150 pb) y del promedio high yield (290 pb).

Apenas dos semanas atrás, estos promedios eran de 170 pb y 310 pb, respectivamente. Argentina es el único país de la región que marcha a contramano.

El spread frente al riesgo país regional se ubica en 390 pb, frente a los 150 pb de enero.

El consenso entre los analistas es que el factor electoral está teniendo un peso sustancial sobre la dinámica de los bonos soberanos argentinos.

Desde la consultora 1816 coinciden en que la debilidad de los bonos argentinos de las últimas jornadas puede atribuirse a cuestiones políticas, aunque también insisten en que la dinámica de la renta fija local viene siendo débil desde hace semanas, incluso cuando el Gobierno estaba más firme en las encuestas.

"El sesgo de la política monetaria y cambiaria, así como las herramientas elegidas por el equipo económico para ejecutar ese sesgo son los elementos centrales para explicar la ampliación del spread del crédito soberano en el último mes y medio. De ser así, un triunfo electoral del Gobierno puede ser condición suficiente para que el riesgo país se acerque a niveles que permitan recuperar el acceso al mercado", estimaron desde 1816.

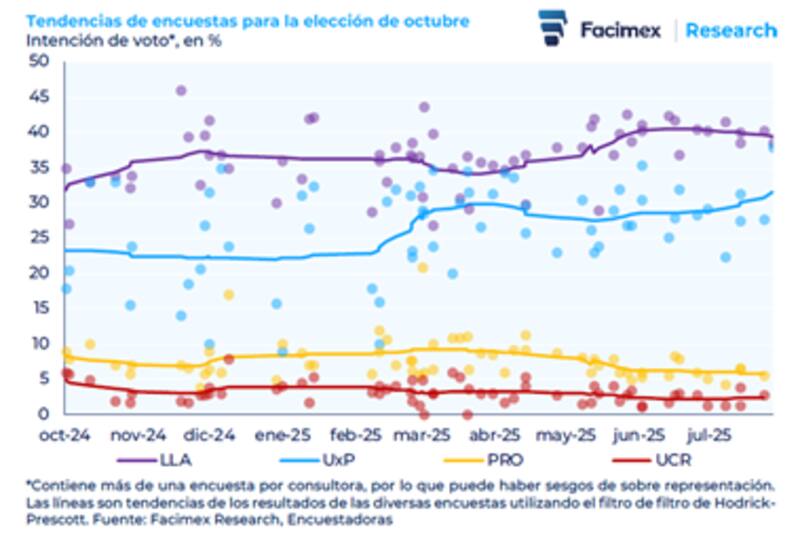

A dos meses de las elecciones legislativas a nivel nacional, la mayoría de las encuestas favorecen a La Libertad Avanza.

Al tomar los últimos datos de 10 encuestadoras que publicaron mediciones en el último mes y medio, 9 posicionaron en primer lugar a La Libertad Avanza y en segundo lugar a Fuerza Patria, mientras la encuesta restante se ubicó dentro del margen de error estadístico

"En este contexto, las elecciones se consolidan como el principal catalizador de corto plazo y las de septiembre cobran especial relevancia. Un buen resultado podría llevar a la curva argentina a buscar niveles de los comparables B-, que se alejaron durante estos meses de risk-on global y caída local", dijeron desde Delphos.

Desde Facimex Valores resaltaron que encuestas realizadas a inicios de la semana pasada sugieren que los últimos acontecimientos políticos no tendrán una incidencia sobre el voto, que la sociedad define en función de su situación económica.

"En el frente económico los logros superan ampliamente a las cuentas pendientes, incluso a pesar de la volatilidad reciente. En este marco, y para una cartera de renta fija en dólares, apostamos por un sendero de normalización económica manteniendo exposición en soberanos por 40% de la cartera, provinciales por 40% y corporativos por el 20% restante. El calendario electoral se mantiene como el principal catalizador, mientras el impacto de las tasas reales sobre la actividad sigue siendo el principal riesgo", afirmaron desde Facimex.

El regreso a los mercados

La apuesta del Gobierno es que, a partir de un buen resultado electoral, se reanime el ánimo inversor generando una renovada demanda por la deuda local.

Si los precios de los bonos suben, el riesgo país baja y por lo tanto, el mercado podría percibir que el Gobierno va a recuperar el acceso al mercado internacional de deuda.

Si ello ocurre, la probabilidad de incumplimientos en la deuda local caería, generando un renovado circulo virtuoso con los bonos soberanos argentinos.

Por ello, la clave pasa hoy por el resultado de las elecciones de Provincia de Buenos Aires (PBA) en septiembre, así como las nacionales en octubre próximo.

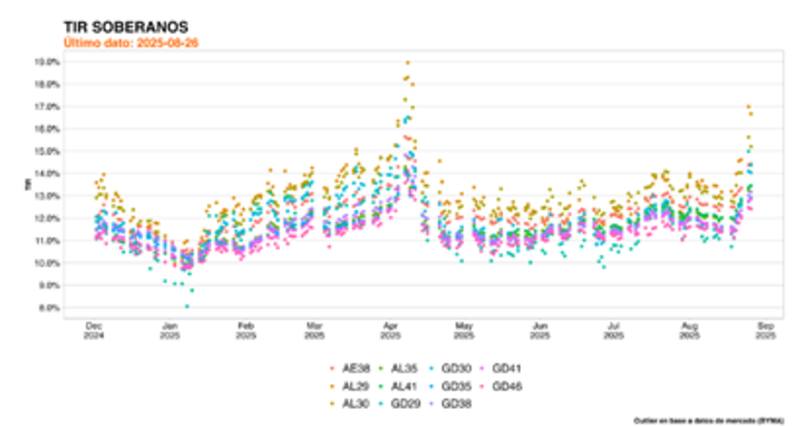

Hoy la tasa de los bonos soberanos locales es la más alta desde abril, haciendo que el regreso a los mercados sea inaccesible.

Justina Gedikian, analista senior de renta fija de Cohen, determinó que la dinámica de la deuda en dólares estará determinada por la evolución electoral.

"El mercado transita la recta final hacia octubre con tasas en alza, mayor volatilidad y un riesgo político que se mantiene en el centro de la escena. En este contexto, la dinámica electoral se vuelve determinante para el rumbo de los activos: una consolidación del oficialismo podría habilitar un proceso de compresión del riesgo país, mientras que un escenario electoral más adverso reforzaría la necesidad de cobertura y diversificación", explicó.

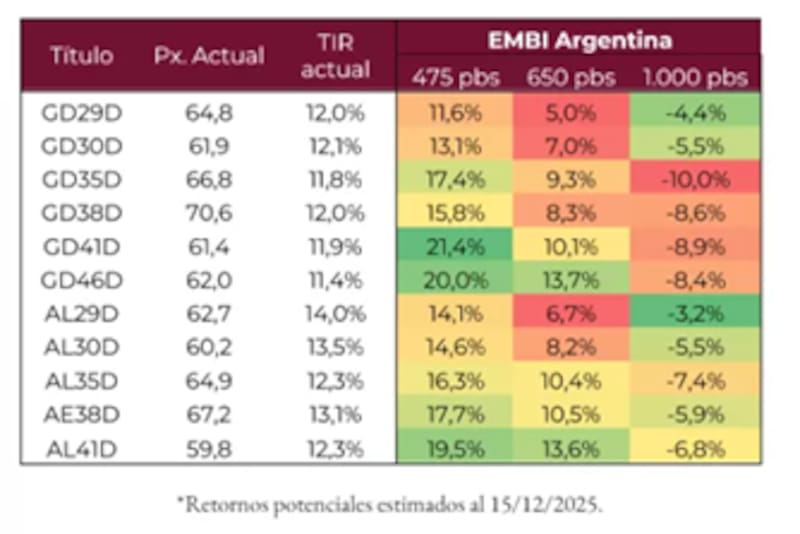

Para la especialista de Cohen, una compresión hacia la zona de 475 pb podría habilitar el acceso a los mercados internacionales de deuda y, al mismo tiempo, generar alzas de entre 17% y 21% en los bonos largos bajo ley extranjera, con el GD35 y el GD41 entre los más beneficiados por su mayor retorno potencial y liquidez.

Además, determinó que, ante un escenario intermedio, con riesgo país alrededor de 650 pb, los retornos se moderarían a un rango de 7% a 13%, mientras que una descompresión hacia los 1000 pb implicaría pérdidas de entre 5% y 10%, más pronunciadas en la parte larga de la curva.

Los analistas de Adcap Grupo Financiero detallaron que, a pesar de que se mantienen con una visión constructiva y se sienten cómodos en bonos soberanos, ya que esperan que el gobierno recupere el acceso a los mercados de capital en los próximos meses, no ven que los principales catalizadores tengan un rol relevante hasta las elecciones de octubre.

"Tras estabilizar el tipo de cambio en $1300, el gobierno sigue con dificultades para estabilizar las tasas de interés, absorbiendo el exceso que pueda poner en riesgo la estabilidad cambiaria. No esperamos acumulación de reservas significativa hasta las elecciones, pues implicaría más emisión de pesos", dijeron.

En consecuencia, redujeron la probabilidad del escenario de que la Argentina converja rápidamente hacia otros créditos similares, como "El Salvador" ya que las metas de acumulación de reservas lucen menos alcanzables en próximas semanas.

Bajo este contexto, consideran una rotación táctica, reduciendo riesgo en el GD35 hacia el GD30 y aumentando la exposición en bonos en moneda local, que estuvieron bajo fuerte presión en el último mes.

Con la expectativa puesta hacia diciembre, desde Adcap esperan que el tramo corto de la curva suba entre 12% y 15%, mientras que esperan que los bonos del tramo medio y largo operen con subas de entre 19% y 22% hasta fin de año.

A su vez, si bien se muestran constructivos con los bonos soberanos, no esperan grandes cambios hasta las elecciones, manteniéndose cautelosos hasta el evento electoral.

Los bonos preferidos por los analistas

Actualmente, la curva soberana opera con tasas del 12,8% en el tramo corto, cayendo a niveles de 12,2% en el tramo medio y de entre 11,8% y 12% en el tramo más largo.

Hoy la curva opera de manera invertida y lejos de sus pares.

Tanto por la forma, como por el nivel, el mercado está indicando cierto temor sobre la capacidad de pago de la deuda soberana argentina.

Dado que el mercado cree que hoy la deuda está condicionada por el factor electoral, de resolverse favorablemente para el Gobierno, estos niveles de precios podrían representar un punto de entrada.

Los analistas de Grupo SBS coinciden en que los factores políticos pasaron a predominar por los de acumulación de reservas.

"Si bien en la última semana no hubo novedades respecto a acumulación, la dinámica de los Globales claramente se vio afectada por cuestiones más políticas que otra cosa", advirtieron.

En esa línea, y mirando hacia adelante, desde Grupo SBS esperan que los bonos en dólares tengan un rendimiento positivo con vistas a un año, manteniendo los bonos a 2041 y 2035 como los de mayor potencial.

En cuanto a los bonos preferidos por los analistas de Facimex Valores se encuentran el GD41 y el GD35.

"En nuestro escenario base, Argentina estará en condiciones de acceder al mercado hacia fin de año; y distintas métricas relativas a la deuda sugieren que ya estamos en niveles de apalancamiento consistentes con eso. Esto implica un riesgo país convergiendo a la zona de 550pbs. Este escenario favorecería particularmente a bonos largos como GD41 y GD35", detallaron.

Los analistas de Criteria indicaron que, para perfiles dispuestos a asumir mayor riesgo bajo un escenario de convergencia de la curva soberana argentina a sus comparables de similar calidad crediticia, mantienen una visión constructiva sobre los Globales.

"Los bonos argentinos continúan mostrando una favorable relación riesgo-retorno para inversores con horizontes de mediano y largo plazo. Al analizar distintos escenarios para la deuda soberana en dólares, seguimos identificando valor en el tramo largo de la curva bajo ley NY, destacando al GD35 y GD41 como las opciones más atractivas", dijeron.

Finalmente, los analistas de MegaQM también se muestran con cautela sobre el futuro de la deuda, en medio del contexto electoral.

"Esperamos que se mantenga la volatilidad en la curva soberana. Dentro de ese horizonte, mientras se acerca el proceso electoral, que será el que efectivamente defina el rumbo político, vemos preferencia por mantener posiciones cortas. Creemos que los activos cortos, y en especial los Ley Local por su baja paridad, son los que resultan más defensivos", detallaron.