Tanto las compañías como los Gobiernos se encuentran aprovechando el contexto de tasas bajas para salir a endeudarse y tomar recursos financieros frescos en medio de la pandemia. De hecho, se vio un récord de endeudamiento de compañías con peor calificación crediticia tomar deuda a un nivel no visto en casi una década. Las compañías argentinas quedan fuera del radar, aunque en un escenario de búsqueda de rendimientos, las obligaciones negociables podrían retomar el protagonismo.

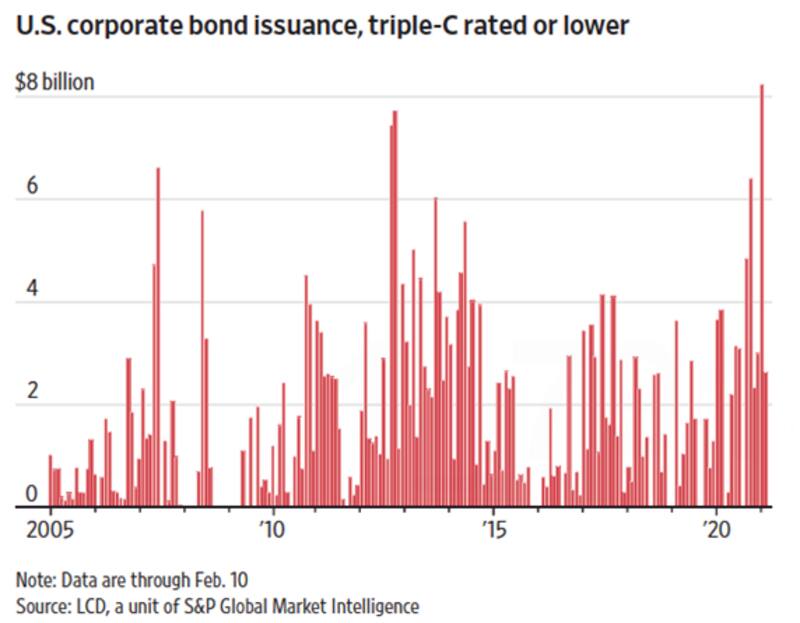

Según una nota publicada por Wall Street Journal, empresas con calificación crediticia de bonos basura emitieron el récord de u$s 139.000 millones en bonos y préstamos desde el comienzo del año hasta el 10 de febrero, según LCD, una unidad de S&P Global Market Intelligence. A su vez, más de u$s 13.000 millones de esa deuda tenían calificaciones de triple C o más bajas, aproximadamente el doble del ritmo récord anterior.

En otras palabras, las empresas más riesgosas de Estados Unidos ahora pueden pedir prestado a tasas de interés que antes estaban reservadas para el tipo de deuda más segura.

Rodrigo Benítez, economista jefe de Quinquela Fondos explicó que el mercado mundial sigue líquido producto de la decisión de los bancos centrales de promover la recuperación de la actividad económica y atenuar el impacto de la crisis sanitaria: "Las políticas monetarias de los bancos centrales generó las condiciones para que las empresas, aún de menor calificación, puedan acceder al mercado de capitales. En especial si tenemos en cuenta que los niveles de rentabilidad de los activos de bajo riesgo están muy bajos, inclusive con tasa reales negativas en algunos segmentos", afirmó Benítez.

Compañías argentinas fuera de los mercados

Tanto las grandes empresas argentinas como el soberano, no aprovecharon el contexto de tasas bajas para hacerse de recursos para afrontar la crisis. Este escenario derivó en que el BCRA deba emitir dinero, duplicando la base monetaria en solo un año, asistiendo al Tesoro para pagar el déficit fiscal de 7,5% del PBI del 2020.

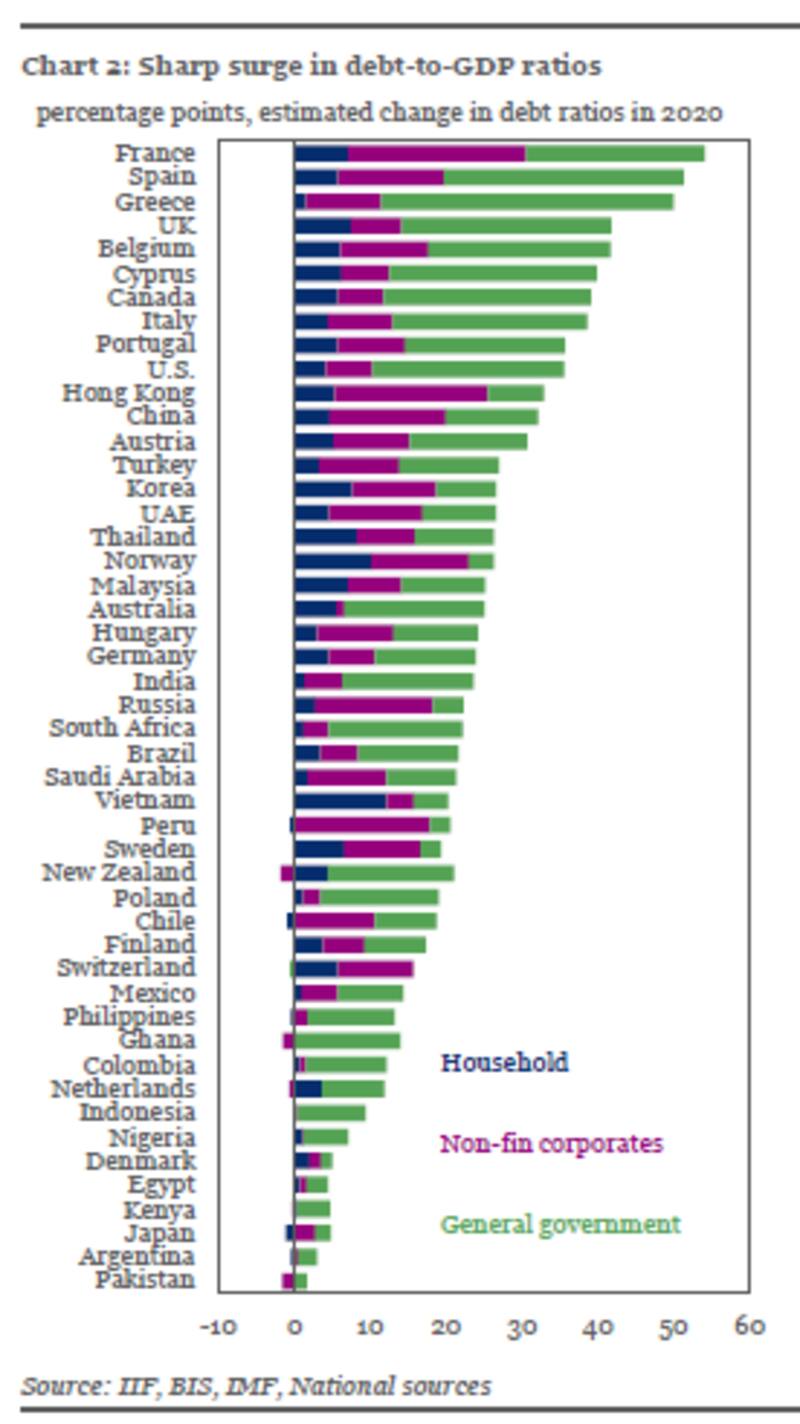

Mientras la gran mayoría de los países y sus compañías decidieron incrementar notoriamente su deuda sobre PBI, Argentina fue el país que menos hizo crecer su deuda en el mundo junto con Pakistán, según el reporte de Deuda Global del Instituto Internacional de Finanzas (IIF).

Argentina entró en default en mayo pasado, solucionando parcialmente dicho estado de incumplimiento en septiembre, cuando el Gobierno llevó a cabo el canje de deuda.

Sin embargo, el riesgo país no pudo ni antes ni después ubicarse debajo de los 1000 puntos, dejando fuera de la cancha al país e imposibilitando acceder a los mercados de deuda internacional. A ello hay que sumarle que tras el canje, y ante la falta de dólares, el Gobierno les impuso a las compañías más importantes de Argentina una reestructuración de deuda de facto, obligándolas a cambiar los plazos y canjear sus obligaciones financieras, factor que generó una elevada desconfianza sobre la deuda corporativa y también sobre la deuda soberana.

El economista jefe de Quinquela, Rodrigo Benítez, explicó que en el caso de las empresas argentinas la situación es muy diferente a lo que ocurre a nivel global y que las mismas no logran aprovechar ese clima externo favorable, porque tienen como obstáculo las dudas que existen sobre la capacidad de acceder al mercado cambiario para afrontar sus compromisos.

"El caso reciente de YPF es un ejemplo. Empresas exportadoras, es decir que generan dólares y que no debieran verse sustancialmente afectadas por la evolución del tipo de cambio, se enfrentan a un problema triple como el desafío de acomodar su flujo de caja en contexto de pandemia, al clima adverso por las reestructuraciones de deuda en moneda extranjera del gobierno nacional, de los subnacionales y de empresas privadas; y al desafío de acceder a las divisas en un mercado cambiario regulado.

Para Benítez, las tasas de interés de los bonos corporativos refleja la combinación del riesgo propio de la empresa, más el riesgo país (por el contexto local), sumado a las dificultades para acceder a las divisas, resultando en rendimientos necesarios que superan llegan a los dos dígitos.

"Con dichas cotizaciones y rendimientos es lógico que las empresas no salgan todavía al mercado", advirtió.

El hecho de que el riesgo país no haya podido ubicarse nunca debajo de los 1000 puntos (el menor nivel alcanzado en 2020 fue en 1080 puntos, exactamente luego del canje de deuda), hace que el país y las compañías tengan cerrado el acceso a los mercados globales. Un riesgo país por encima de los 1000 puntos hace que el costo que deben pagar para hacerse de recursos en el mercado resulte muy elevado y que dicha deuda sea dificultosa su pago.

Francisco Mattig, estratega de renta fija de Consultatio señaló que las compañías argentinas tienen cerrado el mercado de crédito internacional.

"Los mayores controles de capitales dificultan el acceso a financiamiento en dólares en el mercado global para las compañías porque, básicamente, no tienen el acceso garantizado al mercado oficial al momento que tengan que devolver el préstamo. Aunque el BCRA busca facilitar el acceso garantizado a algunas compañías el acceso al mercado oficial, la realidad es que las condiciones que deben cumplirse son muchas y entonces no se garantiza", dijo.

Además, el especialista agregó que "las compañías argentinas hoy tienen que pagar una tasa de dos dígitos para salir al mercado cuando compañías con rating CCC pagan solo 5%. Un acuerdo con el fondo, con objetivos claros de relajamiento de restricciones en un horizonte razonable podría relajar esta restricción", explicó.

Finalmente, Lucas Caldi, analista de Research Institucional de Portfolio Personal Inversiones (PPI) entiende que no hay motivos del lado de la oferta ni del lado de la demanda para ver una mayor participación de las ON locales.

"Desde el lado de la oferta, el motivo por el cual las empresas argentinas no han logrado tener acceso al mercado de deuda internacional lo atribuimos a los riesgos de acceso al mercado de cambios para repagar la deuda que existen en nuestro país. El escaso nivel de reservas actual, y la aparente decisión del gobierno de priorizar el uso de divisas para la importación de insumos con el objetivo de no comprometer la recuperación del nivel de actividad en un año electoral generan grandes incertidumbres sobre la disponibilidad de divisas para el repago de deuda. Por otro lado, desde el lado de la demanda, tampoco vemos un boom en la inversión privada para este año que amerite la salida al mercado externo por parte de las empresas locales", afirmó Caldi.