Un combo de inflación al alza y un dólar oficial estático provoca una perdida en la competitividad y una caída abrupta del tipo de cambio real multilateral.

Por lo tanto, crece la presión sobre el BCRA para llevar a cabo otra devaluación tras las elecciones y el mercado recomienda cobertura.

Hacia una pérdida de competitividad

El dato de inflación de agosto alcanzó el 12,4%, llegando a los dos dígitos mensuales y tocando la mayor variación mensual desde febrero de 1991.

A causa de este registro, y con la idea de poder anclar alguna expectativa, el equipo económico comenzó a publicar la inflación semanal.

Los últimos registros marcan una baja en la inflación pero que aún se mantiene en niveles elevados. Aun así, se espera que la inflación siga siendo de dos dígitos en septiembre.

"Construyendo un índice a partir de los datos semanales, estimamos que el indicador es consistente con una inflación del 13,8% en las últimas 4 semanas al 10 de septiembre y del 14,1% en el último mes móvil. Son cifras algo superiores a las del IPC-OJF de Ferreres, aunque no modifican nuestra expectativa de que septiembre arroje una inflación similar a agosto", dijeron los analistas de Facimex Valores.

En paralelo, el equipo económico prometió que no moverá el tipo de cambio oficial.

Por lo tanto, dejar sin cambios el dólar mientras la inflación acelera implica encarecerse en dólares, haciendo que el tipo de cambio real multilateral caiga.

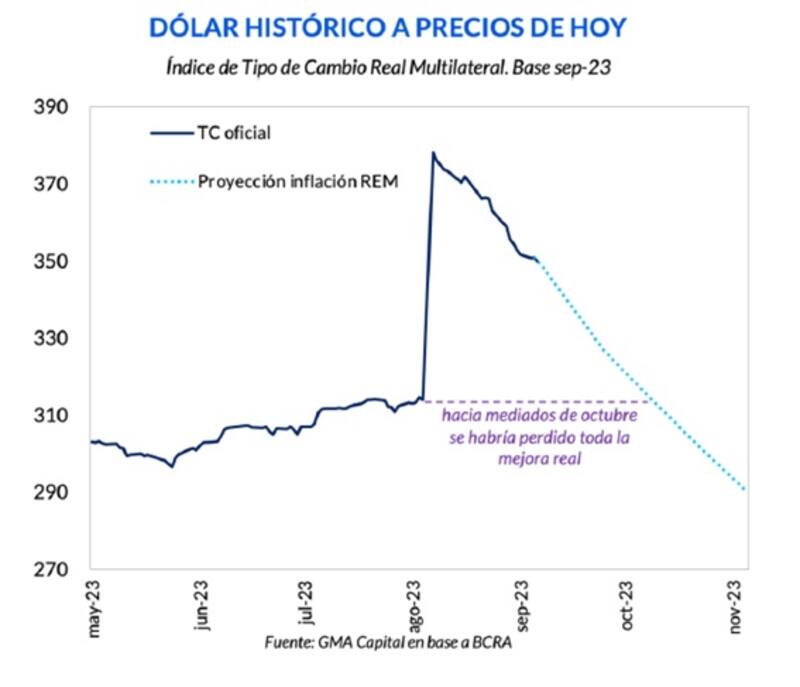

Nery Persichini, head de estrategia de GMA Capital afirmó que de acuerdo con el tipo de cambio real multilateral, el peso ya se apreció 8% desde que el valor del dólar oficial fuera fijado en $ 350.

"A precios del 14 de agosto, hoy ese tipo de cambio en realidad vale $ 324. La aceleración nominal provocó que en apenas un mes se haya apreciado $26. Esto quiere decir que, por efecto de la licuación, ya se perdió un 40% de la mejora en términos de competitividad que la devaluación había permitido", detalló.

Mirando hacia adelante, Perscihini señala que en caso de consolidarse la inflación estimada por el mercado y suponiendo que se mantiene fijo el tipo de cambio por las siguientes semanas, hacia mediados de octubre ya se habría perdido completamente la mejora en términos de competitividad.

Los analistas de Consultatio coinciden con el análisis de Perscihini.

"La certeza de que la aceleración de la inflación se seguirá profundizando implica a su vez, que el efecto de la devaluación del tipo de cambio oficial se licuará en tiempo record y el tipo de cambio en términos reales volverá a niveles previos al salto cambiario", estimaron.

Riesgos cambiarios a la vista

El hecho de que el BCRA no mueva el dólar mientras acelera la inflación hace que las presiones cambiarias crezcan en las próximas semanas.

La agenda electoral es la que impone el ritmo y las fechas ya que el equipo económico se comprometió en no mover el dólar hasta pasadas las elecciones.

Por ello, el mercado ve mayores riesgos cambiarios rumbo a octubre y hacia los dos últimos meses del año.

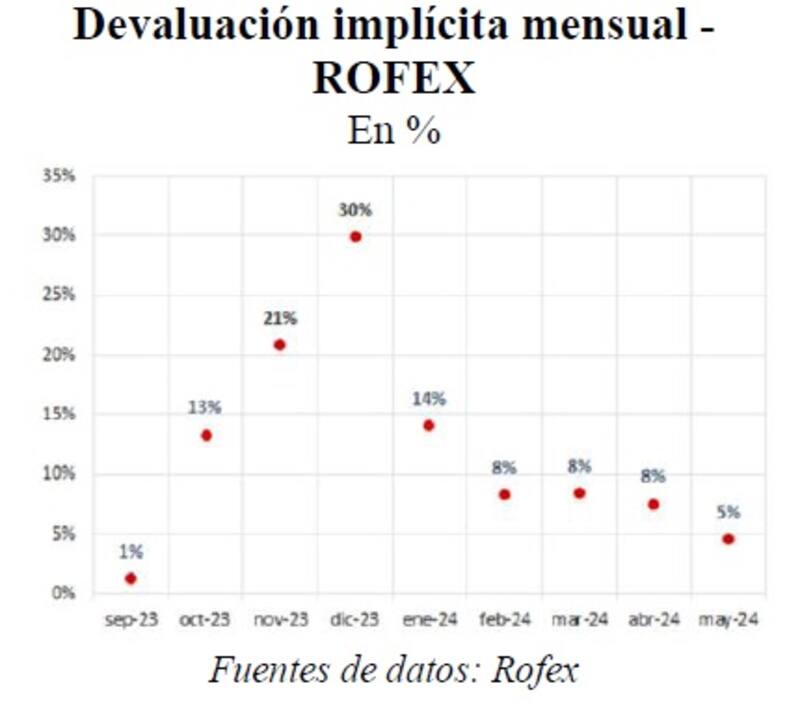

Los analistas de Delphos Investments estimaron que hay una expectativa de devaluación del oficial casi sin cambios en septiembre, pero que luego las presiones cambiarias volverán en octubre y con mayor fuerza en noviembre y en diciembre.

Los futuros descuentan un septiembre sin cambios para el dólar oficial, un salto del 13% (TEM) para octubre, del 21% para noviembre y 30% para diciembre.

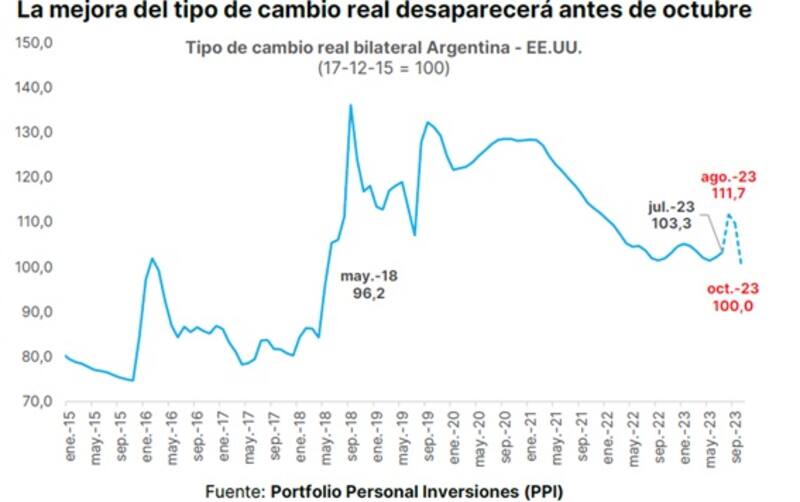

Los analistas de Portfolio Personal Inversiones (PPI), también advierten una apreciación en el tipo de cambio oficial hacia las elecciones de octubre.

"Por el lado del dólar oficial, con una inflación que acumularía alrededor de 24,8% entre agosto y septiembre, la mejora del tipo de cambio real desaparecerá antes de octubre. Así, tras las elecciones de octiubre, el dólar oficial será más barato en términos reales de lo que lo era en agosto", dijeron.

Además, alertaron que esto eleva las chances de nuevas devaluaciones.

"Esto exacerbará aún más las expectativas devaluatorias, derivando en un posible escenario de estrangulamiento en el MULC por el lado de la oferta y forzando así al BCRA a vender a pesar de las fuertísimas restricciones sobre las importaciones. El tamaño de la brecha cambiaria podría no dar alternativa a sucumbir a un nuevo salto devaluatorio tal como sucedió post PASO", dijeron.

En esta línea, según PPI, los futuros de dólar descuentan dos devaluaciones en los próximos meses: una en noviembre (19,9%) y otra en diciembre (29,5%) cuando asuma la próxima administración.

La expectativa acumulada de devaluación para noviembre/diciembre es de 55,3%.

Búsqueda de cobertura

En un contexto en donde las presiones cambiarias e inflacionarias tienden a incrementarse, el mercado ve conveniente buscar cobertura ante una mayor nominalidad.

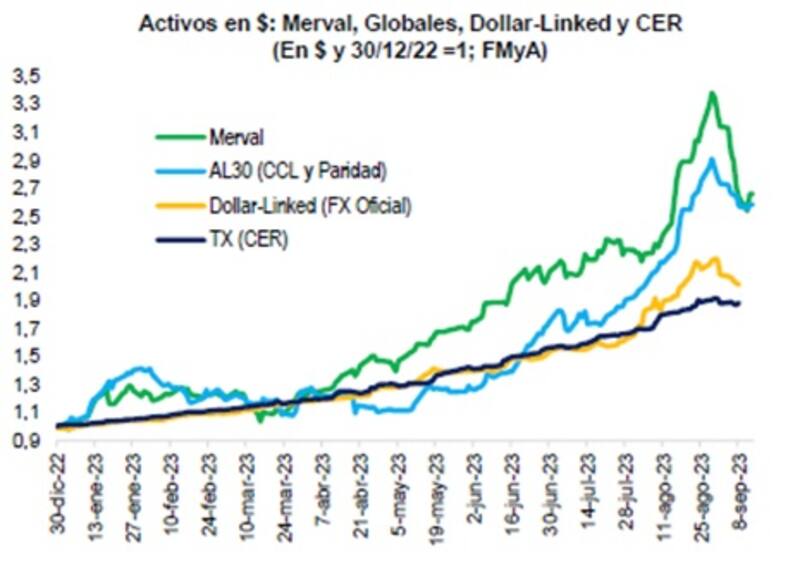

Si bien los riesgos cambiarios están a la vista, el rápido traslado a precios de la devaluación a la inflación implica que la deuda CER también funciona como cobertura ante una suba del dólar oficial.

De esta manera, los analistas ven conveniente tomar cobertura ante una macro con mayor inflación y un eventual salto del dólar.

Fernando Marull, director de FMyA entiende que dada la baja reciente de los activos financieros y las proyecciones de una mayor nominalidad, es conveniente buscar mayor cobertura.

"Esperando un descongelamiento del dólar oficial en noviembre, es momento de armar cobertura para el salto cambiario", advirtió Marull.

En ese sentido, Marull encuentra oportunidades de cobertura ya sea con globales, bonos dólar linked o mismo con acciones.

"Para un plazo de 6 meses, preferimos Dollar-Linked a CER, ya que tarda en trasladarse a la inflación. Igualmente, estar parado en CER no sería mala inversión: la inflación y el dólar seguramente le ganen a la tasa de interés", detalló.

Juan Manuel Franco, economista jefe de Grupo SBS, también estima que habrá mayor inflación y que las presiones cambiarias se trasladan para después de las elecciones.

"Creemos que, pese a la débil posición de reservas netas, el gobierno podría mantener el dólar oficial a $350 hasta octubre, aunque al costo de una considerable apreciación del TCR. Estimamos se llegaría a las elecciones con un TCR más apreciado incluso que el viernes pre-PASO", advirtió.

Dicho esto, Franco cree que hay valor en CER corto ante el carry 0% del dólar asi como también en fondos comunes de inversión con posiciones ajustables por dólar oficial y que ofrezcan cobertura devaluatoria.

También cree conveniente en estrategas de dolarizar carteras ante una caída en el CCL que estuvo asociada al nuevo esquema "dólar soja".

Finalmente, Adrián Yarde Buller, estratega de Facimex Valores, también sugiere inversiones en deuda CER, complementada con cobertura devaluatoria.

"Por el momento, nos sentimos cómodos manteniendo la exposición concentrada en Lecer de noviembre (X23N3) y enero (X18E4), apostando por el carry que darán los datos de inflación de agosto y septiembre", dijo.

Además, a modo de estrategia Yarde Buller detalló que para complementar esta exposición tiene sentido incorporar Duales de Febrero (TDF24), Boncer de Marzo (TX24) y Duales de Abril (TDA24), siempre priorizando una baja duration a la espera de que el mercado se reacomode.