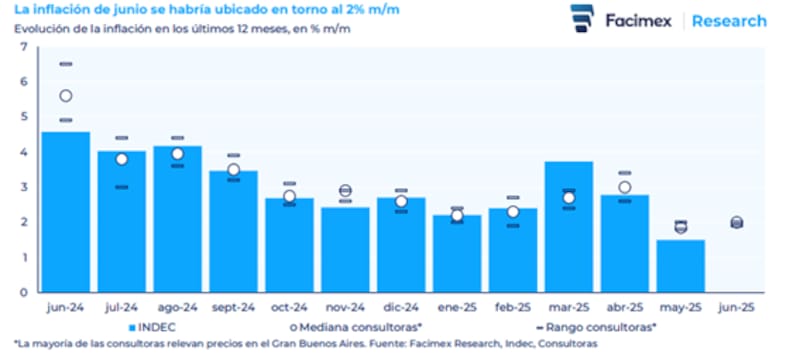

Las consultoras de alta frecuencia, asi como el REM y los break even de inflación, todos esperan un dato de inflación de junio por encima del de mayo. Crece la volatilidad cambiaria y aumenta el riesgo de traslado a precios y para cubrirse, y de cara al dato del lunes, los bonos CER vuelven a ganar protagonismo, aunque los del tramo medio y largo de las curvas a tasa fija lucen atractivas, según los analistas.

Esperando el dato de junio

El próximo lunes se conocerá el dato de inflación correspondiente al mes de junio.

Los analistas del mercado y los datos de las consultoras están bastante alineados con obtener un dato de inflación en torno al 2% mensual.

De cara al dato, el mercado ha mejorado sus expectativas inflacionarias de corto y mediano plazo.

Según el último Relevamiento de Expectativas de Mercado (REM), y en la que la mediana de los analistas relevados mejoró en el margen las expectativas de inflación para junio de 1,9% a 1,8% a la vez que mantuvo la inflación núcleo sin cambios en 1,9%.

Para el segundo semestre, el REM corrigió las expectativas a la baja.

Espera un dato de inflación de 1,7% para julio, debajo del 1,8% que reflejaba la encuesta previa.

Para agosto ahora se espera 1,6% mensual de inflación, debajo del 1,7% del REM previo. Se espera ahora 1,7% de inflación para septiembre y octubre, es decir, prácticamente sin cambios respecto del REM anterior. Para los dos últimos meses del año se espera 1,5% en noviembre (se esperaba 1,6% en el REM previo) y 1,7% en diciembre (vs. 1,8% anterior).

Los economistas encuestados por el BCRA esperan cerrar el año con una inflación interanual de 27,0% interanual y de 20,8% interanual en los próximos 12 meses.

En lo que refiere a las consultoras privadas, estas están bastante alineadas con el REM.

Las mediciones de las consultoras privadas estuvieron en un muy acotado rango del 1,9% mensual a 2% mensual, con una mediana del 2,0% mensual.

Todas las mediciones privadas fueron superiores al 1,5% mensual que reportó el Indec para mayo y se mantuvieron estables o marcaron una leve aceleración con respecto a sus propios registros de mayo.

Ante las mediciones privadas, los analistas de Facimex Valores indicaron que han revisado su proyección de inflación de junio al alza, de 1,75% mensual a 2,0% mensual, indicando que las mediciones privadas han funcionado como una guía eficiente para determinar el nivel de inflación.

"Desde el segundo semestre de 2024, las mediciones privadas fueron una muy buena referencia para los datos de inflación, a excepción de aquellos meses en los que hubo sorpresas en Estacionales como noviembre de 2024 (sobreestimación de 0,5pp) y marzo de 2025 (subestimación de 1,0pp). Al excluir estos meses, el desvío promedio entre la mediana de los relevamientos y los datos del Indec a nivel nacional fue de solo 0,15pp", comentaron.

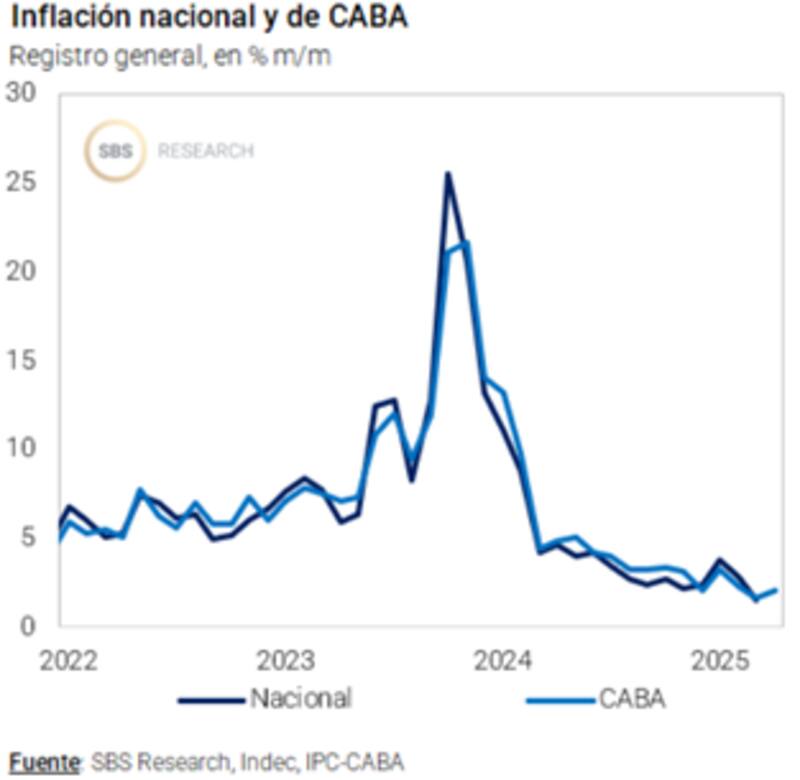

En línea con el rebote inflacionario que se espera para el dato de junio, la inflación en CABA se aceleró ese mismo mes.

La inflación en la Ciudad de Buenos Aires (CABA) aceleró 0,5pp a 2,1% mensual en junio, anotando en 12 meses una suba acumulada de 44,5% en el nivel de precios.

"La aceleración en la inflación mensual en CABA estuvo en línea con lo que sugieren relevamientos de alta frecuencia para la inflación nacional, que se conocerá el próximo lunes", dijeron desde Grupo SBS.

Volatilidad cambiaria e inflación

Uno de los riesgos en materia inflacionaria pasa por la parte cambiaria.

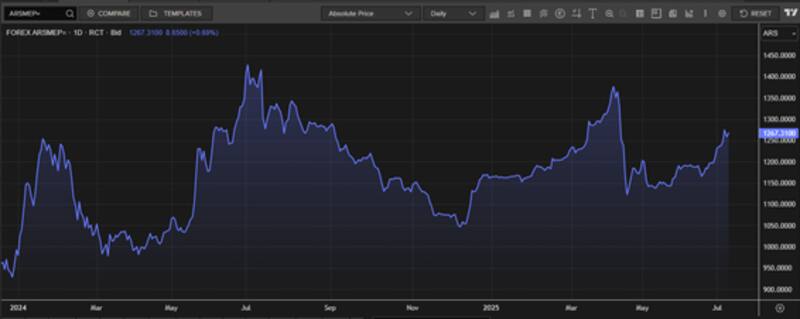

El dólar muestra una suba del 14% desde los mínimos de abril, con un avance del 5,3% en lo que va de julio.

En línea con ese rebote, la volatilidad cambiaria promedio de 5 días del topo de cambio oficial y del contado con liquidación pasó de del 5% a niveles de entre 10% y 20%.

Por lo tanto, los riesgos en materia inflacionaria radican en un posible traslado a precios ante la suba del tipo de cambio.

Lisandro Meroi, Research Analyst de TSA Bursátil, considera que la volatilidad cambiaria se da a causa de la existencia de un segundo semestre con estacionalidad desfavorable para la liquidación de dólares, una transformación al interior del esquema monetario con la eliminación de las LEFI y las elecciones de octubre en la mira.

Según detalló Meroi, esto repercute de muy corto plazo en la dinámica de las tasas y el tipo de cambio, dificultando la elección entre posicionamientos en pesos o en moneda dura.

Sin embargo, espera que el campo pueda aumentar su liquidación en el último tramo de la cosecha gruesa y, con ello, calmar al tipo de cambio y mantener vivo a las inversiones en moneda local.

"La liquidación final del agro en las próximas semanas podría ayudar a contener ciertas presiones sobre el tipo de cambio, favoreciendo títulos en pesos", dijo.

Desde los mínimos de fines de abril hasta la fecha, el tipo de cambio registra una suba del 9%.

De cualquier manera, aun con el actual salto del dólar, el mismo se mantiene en la parte media de las bandas establecidas por el Gobierno en el nuevo esquema cambiario y monetario implementado tras la libración de los controles.

Isabel Botta, Product Manager en Balanz, explicó que la suba del tipo de cambio en las últimas jornadas entra dentro del comportamiento estacional que venimos marcando desde hace tiempo.

"A pesar de estos movimientos, seguimos considerando que responden a una volatilidad estacional, y no a un cambio de tendencia. Se da un contexto con menor liquidación del agro, mayor demanda vinculada a la dolarización del aguinaldo, y cierta expectativa en torno a posibles bajas en las tasas en pesos que podrían generar desarme de posiciones en moneda local", afirmó.

En cuanto a las variables que podrían afectar la tendencia en el tipo de cambio, Botta indicó que sigue de cerca el calendario electoral y la dinámica de demanda en las licitaciones del Mecon, especialmente en lo que respecta a la preferencia por tasa fija y los plazos elegidos, ya que eso podría marcar con claridad lo que está esperando el mercado.

El atractivo de los CER

Dado que el mercado está viendo un salto en los registros mensuales de inflación, y contemplando la suba del dólar y los riesgos de traslado a precios, los analistas ven valor en títulos que cubran a las carteras ante una mayor nominalidad.

En ese sentido, vuelven a tomar protagonismo los títulos que ajustan por CER, es decir, que siguen al coeficiente inflacionario.

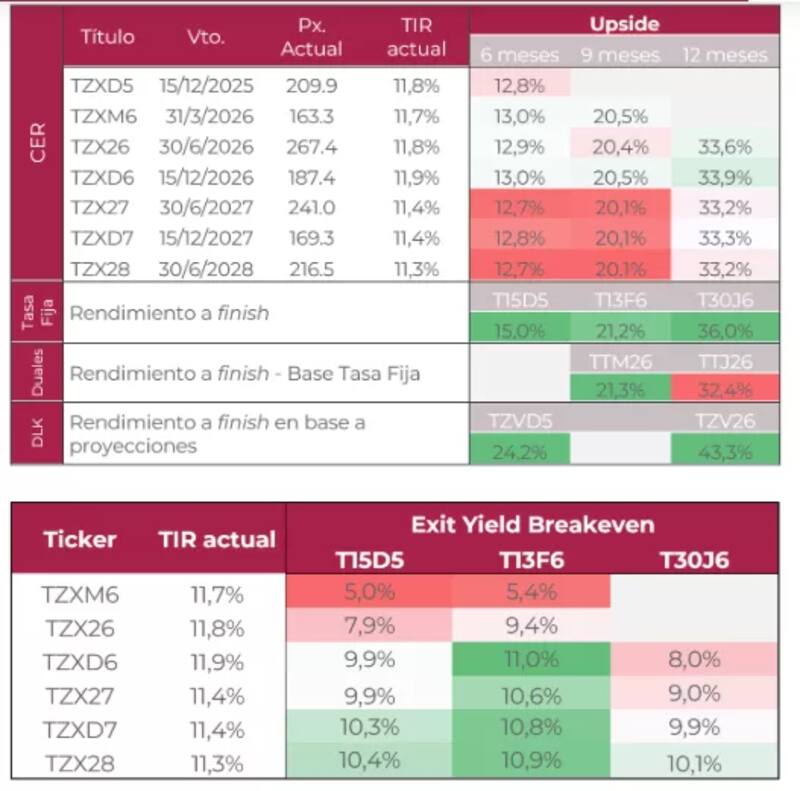

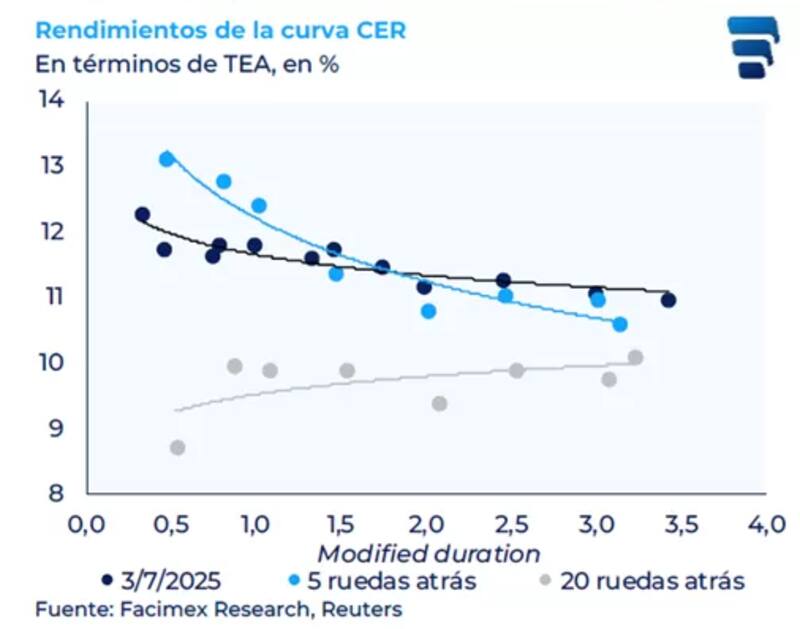

Actualmente la curva CER opera con tasas reales del 12,5% en el tramo corto, cayendo a niveles de 12% en el tramo medio y del 11% en el tramo más largo de la misma.

Los niveles de tasa real actualmente son bastante más elevados respecto de los que se registraban 20 ruedas atrás, cuando la curva operaba con tasas de entre un digito y 10% de tasa real.

Esto implica un notable desplazamiento al alza en la curva CER. Contemplando estos niveles de tasas, el mercado los percibe como atractivos tanto para aquellos que quieran cubrirse contra la inflación, así como para aquellos que apuestan a un proceso de desinflación acelerado hacia adelante.

Los analistas de Grupo SBS ven valor en CER a mediano plazo, más aún luego de la presión vendedora de las últimas semanas, destacando que es un asset class en el que tanto perfiles optimistas como pesimistas con la inflación pueden ver valor.

"Por el lado de los pesimistas el trade es claro. Si esperan un deterioro en el sendero de inflación el activo para estar, sólo considerando opciones en pesos, es en CER, aún tras la suba marginal en la inflación breakeven. Para optimistas con el devenir macro en general, también hay atractivo ya que de irse hacia una macro normalizada, las tasas reales deberían comprimir y esto favorecería a CER", detallaron.

Finalmente, los analistas de Facimex Valores señalaron en su último informe que se encuentran sobre ponderando bonos que ajustan por CER dados los rendimientos de dos dígitos de tasa real con los que operan dichos títulos.

"La curva CER sigue con tasas reales de doble dígito, reflejando subvaluación a lo largo de toda la curva, especialmente en el tramo corto. Sobre-ponderamos CER cortos como el Boncer de diciembre (TZXD5) y el Boncer de marzo de 2026 (TZXM6) en zona de CER+12%; ambos con gran potencial para la compresión. En el tramo largo vemos gran valor en Disco Pesos en torno a CER+11%, rendimiento muy atractivo para carteras con horizonte de mediano plazo", dijeron.

Los duales enamoran a los analistas

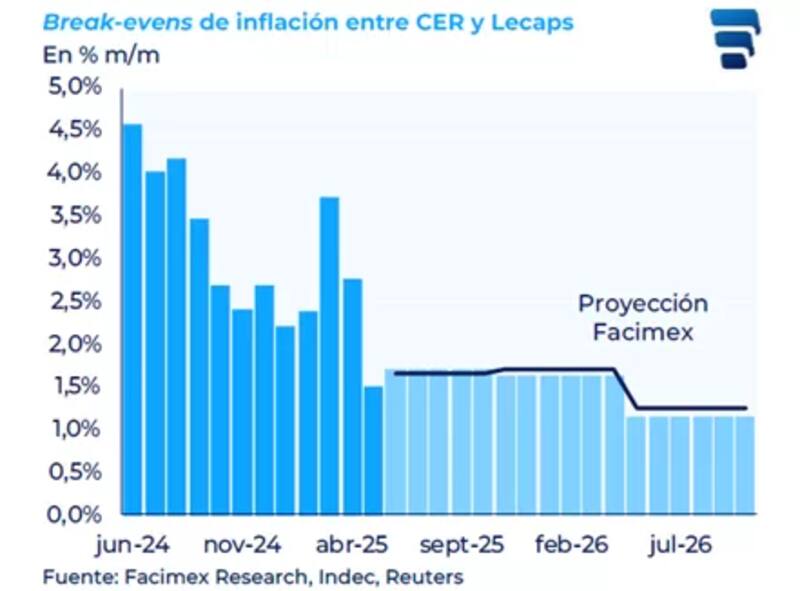

Los break even de inflación se ubican en niveles de 1,6% promedio hasta fin de año, para luego marcar una baja del 1% desde marzo de 2026 en adelante.

Dadas las expectativas de inflación incluidas en los precios, los analistas ven valor tanto en los CER como en los bonos a tasa fija.

En ese sentido, los títulos de mayor plazo son los que más atractivo presentan para que el inversor fije tasa por más tiempo, ante la expectativa de menor inflación a mediano y largo plazo.

De esta manera, el inversor compra un título a tasa fija hoy y fija el rendimiento a mayor plazo, especulando que, al vencimiento, el retorno de dicho instrumento deje rendimientos reales positivos.

Bajo este panorama, los bonos CER del tramo medio, así como los bonos duales, son los títulos que son señalados por los analistas como una alternativa con atractivo a mediano plazo.

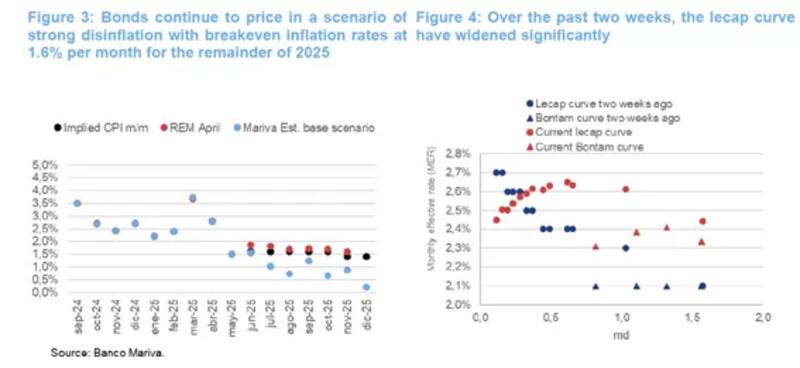

En cuanto a las expectativas de inflación desde Research Mariva agregaron que los bonos reflejan un sólido escenario desinflacionario.

Por esta razón, ven valor en los bonos duales.

"Las tasas de inflación de equilibrio implican actualmente una inflación mensual de alrededor del 1,6 % para lo que resta de 2025. Sin embargo, esto supera nuestro escenario base, que proyecta una inflación del 20,8 % para 2025, en comparación con el 25,5 % implícito en el mercado.", indicaron.

Además, agregaron que consideran que los Bontam (bonos duales) son los instrumentos más atractivos en el segmento en pesos. Consideramos que TTM26 y TTJ26 son las oportunidades más atractivas", indicaron.

Por su parte, desde Cohen explicaron que, la desaceleración de las expectativas de inflación en el corto plazo, junto con la suba de rendimientos en la curva a tasa fija, impulsó un ajuste al alza en las tasas reales.

"Esto se tradujo en una marcada descompresión a lo largo de la curva CER, cuyos rendimientos pasaron de CER +10% a comienzos de junio a niveles cercanos a CER +11,5% en la actualidad", detallaron.

Sin embargo, agregaron que, a pesar del aumento en las tasas reales, los títulos a tasa fija y los duales siguen liderando en rendimiento.

"Con base en nuestras proyecciones, que contemplan un sendero de inflación a la baja hacia los próximos meses, la TIR de los CER debería comprimir 674 pb en un plazo de seis meses, 632 pb en un plazo de nueve meses y 390 pb en doce meses para igualar el rendimiento de un instrumento a tasa fija a plazos comparables. Las exigencias en cuanto a la compresión de spreads favorecen tanto los títulos a tasa fija como a los duales", indicaron.

Además, agregaron que, "aun en un escenario en el que terminara pagando tasa fija, ofrecería un rendimiento directo del 21,3%, superando tanto el retorno promedio de los bonos CER a plazos comparables (20,3%) como el rendimiento directo de un Boncap con duration similar (21,2%). Esto lo posiciona como una alternativa atractiva incluso bajo supuestos más agresivos de caída de tasas".