Los bonos dólar linked perdieron protagonismo en las últimas semanas a causa de que el mercado recalibró sus expectativas devaluatorias a la baja.

Con la temporada alta de la liquidación del agro desde marzo, el mercado ve que el tipo de cambio oficial tendrá un ritmo más acelerado.

En ese sentido, los analistas remarcan que los bonos dólar linked podrían tener más protagonismo y señalan oportunidades en algunos títulos puntuales.

Recalibrar expectativas

La disparidad en las tasas de los bonos dólar linked es muy amplia. El mercado se ha ajustado a las nuevas expectativas cambiarias dado los nuevos datos de inflación.

Con la temporada alta de la liquidación del agro desde marzo, el mercado ve que el tipo de cambio oficial tendrá un ritmo más acelerado.

Esto es para mantener competitividad con la llegada de la liquidación más fuerte del agro en marzo y abril.

El equipo económico, con el ministro de Economía Luis Caputo a la cabeza, dejó entrever que la futura devaluación va a ser menor a la que espera el mercado básicamente porque los datos de inflación que vendrán hacia adelante también serán menores a lo esperado.

En ese sentido, el mercado se ajustó a esa nueva expectativa cambiaria, afectando la dinámica en los bonos dólar linked.

Las tasas de los bonos dólar linked y duales se desplazaron al alza, en un contexto en el que los inversores dejaron de demandar ese activo ya que buscaron una menor cobertura cambiaria, es decir, ante un nuevo salto del tipo de cambio oficial.

Actualmente, la curva dólar linked opera con tasas del 50% para el TV24 y de -5% para el TV25.

Las tasas de los bonos dólar linked se desplazaron al alza en medio del ajuste actual.

A comienzos de febrero, la TIR del TV24 con vencimiento en abril 2024 se ubicaba en 25% y en las últimas semanas, la misma pasó a situarse en niveles de 45%.

El T2V4, con vencimiento en septiembre de este año comprimió hasta niveles de -25% aunque con el correr de las ruedas volvió a niveles de -13%.

Según los especialistas de Grupo IEB, el mercado especula ahora con una devaluación de solo 4% para marzo y un promedio de 8% mensual hasta junio.

En ese sentido, agregaron que lo mismo se puede observar en los bonos dólar linked y duales que retrocedieron la semana pasada 5,5% y 4% en promedio, respectivamente.

"El mercado parece estar asignándole una menor probabilidad de ocurrencia a una aceleración del crawling o una corrección del tipo de cambio en los próximos meses", dijeron.

En ese sentido, agregaron que "el deterioro en términos reales que sufriría el tipo de cambio sería menor a lo esperado. Las expectativas de una menor inflación en los próximos meses hacen pensar que el deslizamiento del 2% mensual del tipo de cambio oficial podría extenderse hasta al menos a abril", detallaron.

Esta misma baja se evidenció en la curva Rofex, la cual también especula con un menor ritmo cambiario.

Medido en tasas de devaluación mensual, la expectativa cambiaria se redujo en las últimas semanas.

Ahora el mercado especula con una devaluación del 4% para marzo, lejos del 11% que esperaba hace un mes. Para abril espera un salto del 8%, por debajo del casi 12% con que especulaba en enero.

Para abril espera un salto cambiario del casi 11%, manteniéndose en niveles similares respecto del mes pasado.

Finalmente, para el resto de los tramos, el mercado ve un ritmo cambiario de entre 4% y 10% desde mayo y hasta diciembre.

Oportunidades en bonos dólar linked

El hecho de que se mantenga el cepo cambiario, combinado con tasas de interés en pesos extremamente negativas, hacen que los inversores busquen activos para hacer trabajar los pesos de corto plazo.

Caso contrario, de no invertir las disponibilidades, esos pesos se terminan licuando por la inflación.

Por lo tanto, si bien las expectativas cambiarias se han visto reducidas, las mismas no se eliminaron completamente y, dada la pausa experimentada en los bonos dólar linked (y su mayor TIR actual), estos bonos pueden ser vistos como una oportunidad.

Agustín Helou, trader de Portfolio Investment, sostuvo que, en cuanto a las oportunidades en los bonos dólar linked, la misma varía en base a la expectativa cambiaria.

"Depende un poco de lo que el inversor crea que va a pasar hacia adelante, tanto en cuanto a brecha y devaluación del oficial. Si el inversor espera que de corto plazo la brecha siga bajando por la vía de los dólares libres, no sirve el posicionamiento en dólar linked. En cambio, si se imagina una devaluación del oficial o un crawling más acelerado y cercano a la inflación, en ese caso sí valdría la pena sumar dólar linked", explicó Helou.

Mariano Calviello, head portfolio manager de FIMA, remarcó que los bonos dólar linked quedaron retrasados versus los CER.

"Dado el actual contexto de mercado, donde se priorizó la cobertura sobre la evolución de la inflación futura llevando los spreads a terreno muy negativo, la cobertura contra el fx en general ha quedado relativamente más barata", sostuvo.

En ese sentido, también agregó que los actuales niveles de tasas de los bonos dólar, en términos históricos, se encuentran relativamente baratos.

"Para aquellos inversores que necesitan mantener cobertura contra la evolución del tipo de cambio, hoy es posible en precios muy razonables", afirmó.

Riesgo de atraso y necesidad de cobertura con dólar linked

La mayor amenaza que encuentra el mercado en relación a la parte cambiaria y a la necesidad de tener cobertura contra un nuevo salto del dólar está relacionado con un eventual atraso cambiario.

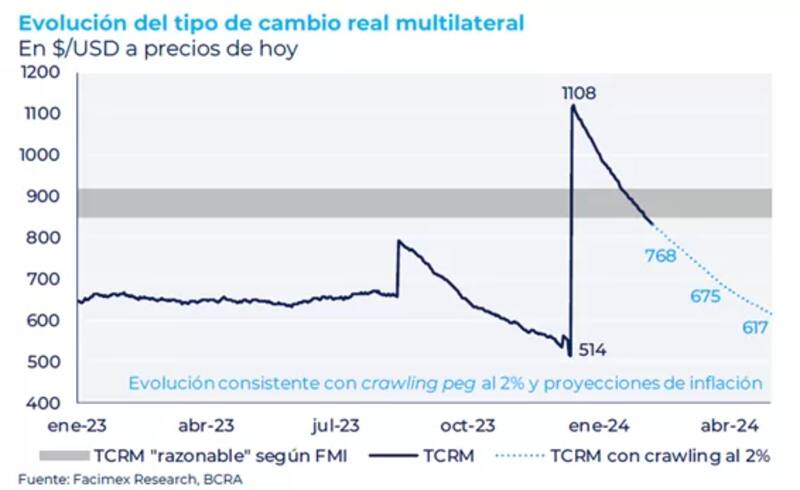

De mantenerse el actual ritmo cambiario, y dada la inflación del 20% esperada para febrero, (y la inflación de los dos últimos meses), la Argentina está perdiendo competitividad.

Por lo tanto, si no decide mover nuevamente el dólar en las próximas semanas, ingresará a la liquidación del agro con un dólar atrasado, restando atractivo a los exportadores a liquidar, algo que podría complicar la dinámica en la acumulación de reservas.

Los analistas de Facimex Valores consideran que el BCRA deberá recalibrar la política cambiaria para seguir acumulando reservas netas.

"El BCRA deberá recalibrar la política cambiaria para llegar al comienzo de la cosecha gruesa con un tipo de cambio real que no se haya apreciado excesivamente y con una brecha cambiaria que no sea sustancialmente mayor que la actual", comentaron.

En ese sentido, consideran que el BCRA podrá acelerar el ritmo de crawling peg a un nivel más consistente con la emisión (7% TEM), pero debajo de la tasa de interés (8,7% TEM).

En ese sentido, podría tener sentido incorporar bonos dólar linked, dadas las chances de una nueva política cambiaria.

Mariano Cosentino, portfolio manager de Santander Asset Management, señala que la deuda dólar linked luce atractiva en este contexto.

"Creemos que los activos dólar linked lucen mejor parados hacia adelante en línea con el objetivo del BCRA de comenzar a desarmar las restricciones cambiarias", dijo Cosentino.

Juan Pedro Mazza, estratega de renta fija de Cohen, también ve una oportunidad en los bonos dólar linked.

"Creemos que el abaratamiento que está ocurriendo en los bonos dólar linked abre una oportunidad. No creemos que mantenga el ritmo de devaluación de 2% mensual, con ajustes tarifarios en proceso, la inflación seguirá alta en los próximos meses, al tiempo que Milei confirmó que se está analizando la posibilidad de realizar una unificación cambiaria en julio, lo que significaría otro salto devaluatorio a mitad de año", dijo.

En particular, ve más valor en el TV24.

"El bono dólar linked TV24 luce muy atractivo a su tasa de A3500 +54% y le proyectamos un retorno de TEM 12,7% (con devaluación de 8,9% en marzo y 11,4% en abril)", recomendó.