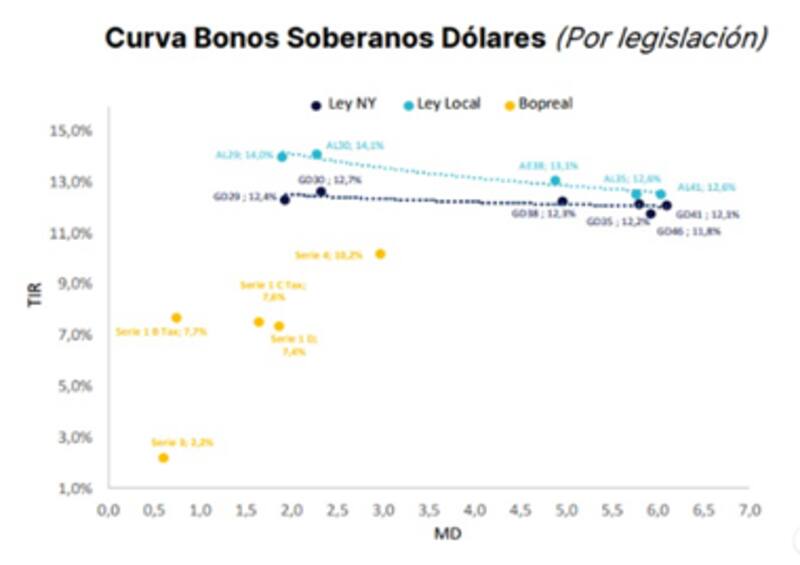

Los bonos con vencimiento dentro del mandato de Javier Milei operan con tasas de un digito y dan rendimientos de 5% y 8%. Se trata de los Bopreal, que son vistos como más seguros respecto de los demás títulos.

En cambio, los Bonares y Globales vencen fuera de ese plazo (después de 2027) y operan con tasas de hasta de entre 10% y 14%. Por lo tanto, el diferencial va de entre 300 a 500 puntos básicos.

¿Dónde ven oportunidades los analistas en medio del ajuste de los bonos?

Diferencial de tasas

El Bopreal Serie 1A (BPOA7) rinde 5,5% y vence en octubre de 2027. El Serie 1B (BPOB7) rinde 6,1% e igual vencimiento. Por su parte, los Serie 1C y 1D rinden 7,3% y 7,5% y también vencen en octubre de 2027.

Además, el Bopreal Serie 3 (BPY26), vence en mayo de 2026 y rinde 2,8%. Mientras que el Serie 4 (BPO28), rinde 10,5% y vence en octubre de 2028, es decir, fuera del primer mandato de Milei.

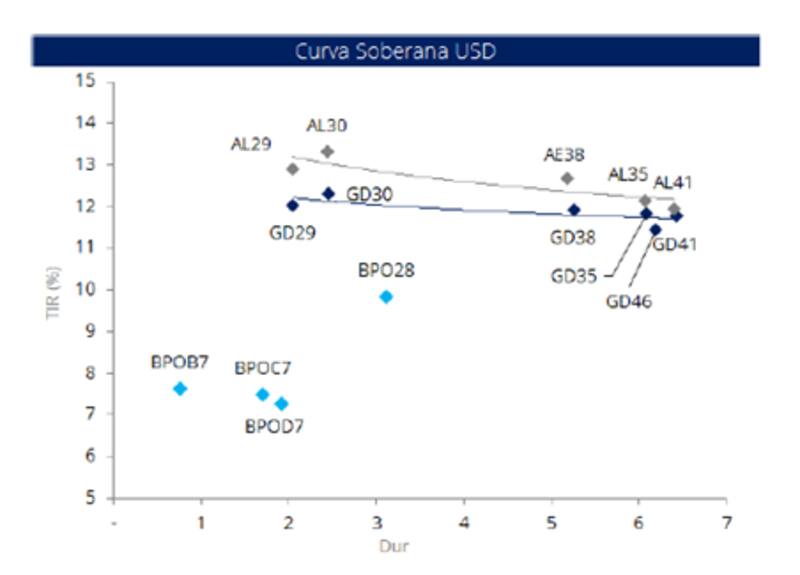

Ya también fuera de ese plazo, los títulos soberanos muestran rendimientos de dos dígitos. Los bonares cortos operan con tasas del 13,8% y 14%, mientras que la deuda de ley local del tramo medio y largo rinde entre 12,7% y 13,2%.

Por su parte, los Globales a 2029 y 2030 (también fuera del primer mandato de Milei), rinden 12,5% y 12,8% respectivamente. Los tramos medios y largos de la curva muestran rendimientos de entre 11,9% y 12,4%.

En definitiva, lo que se evidencia es que el mercado asigna una cuota de riesgo adicional a toda la deuda que vence fuera del actual mandato presidencial, y que dicho riesgo esta medido en 300puntos básicos entre los Bopreal y de 500 puntos básicos entre el Bopreal y los soberanos.

Matías Waitzel, socio de AT Inversiones, agregó que la curva argentina está tan tensionada por el riesgo político que ni el "delivery" fiscal, monetario y externo del equipo económico ha sido suficiente hasta ahora para comprimir esa diferencia.

Sin embargo, Waitzel entiende que, "si se consolida un resultado favorable en las elecciones de medio término en PBA y las generales de 2025, ese spread entre los bonos antes y después del mandato de Milei debería acortarse significativamente".

Auxtin Maquieyra gerente comercial de Sailing Inversiones, remarcó que si bien parte de la brecha de rendimientos responde al horizonte temporal -particularmente al hecho de que algunos bonos vencen más allá del actual mandato presidencial-, también incide que se trata de emisores distintos, a los cuales el mercado asigna riesgos diferenciales.

"Un ejemplo elocuente es la diferencia de aproximadamente 400 puntos básicos entre el BPO28 y el AL30, que comparten legislación y duration similar. Esta disparidad sugiere que el mercado percibe al BCRA como un emisor de menor riesgo relativo, principalmente por dos razones. Posee una deuda en moneda extranjera sustancialmente menor que el Tesoro Nacional y cuenta con una mayor disponibilidad de reservas internacionales propia", explicó.

Dicho esto, para Maquieyra sería razonable esperar una compresión de spreads en la medida en que continúe la acumulación de reservas y se despeje el panorama político-electoral, especialmente si los resultados refuerzan la continuidad del actual oficialismo.

Factor político y fundamental

El Gobierno ha tenido logros en materia económica en los últimos meses, aunque los mismos no fueron festejados con precios más altos por parte del mercado.

La salida del cepo, el acuerdo con el FMI, el pago de los cupones de la deuda y la baja en la inflación a lo largo del año, son alguno de los logros y que han encaminado a la macro hacia el proceso de normalización.

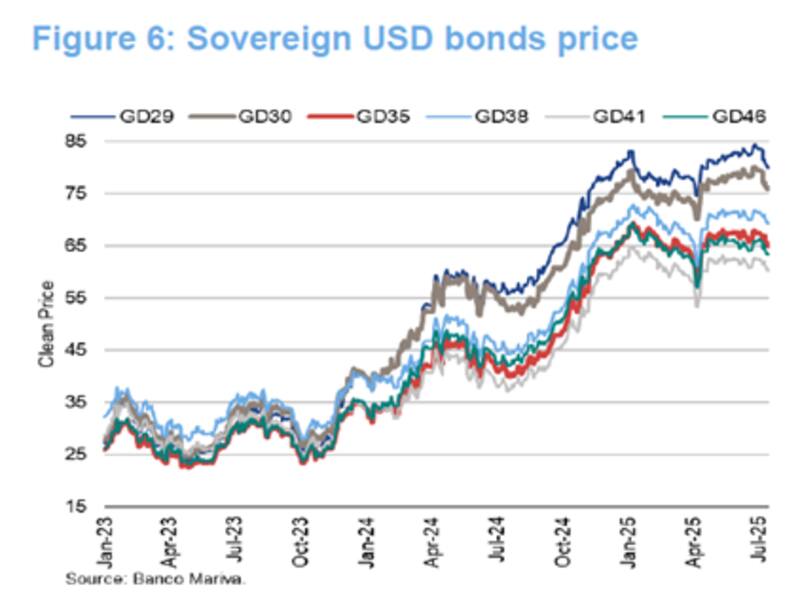

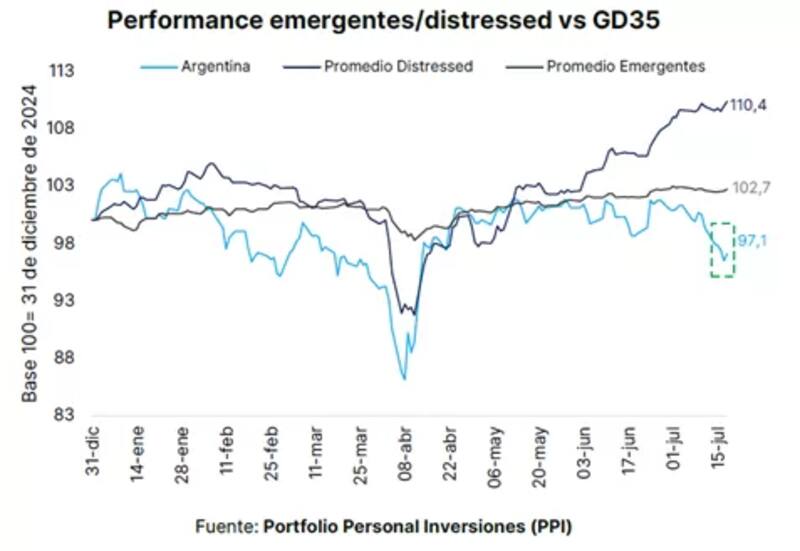

Sin embargo, los bonos se mantienen en proceso correctivo y a la baja, acumulando descensos de entre 5% y 7% desde los máximos, alejándose también de la dinámica de la renta fija emergente global.

Esto hizo que el diferencial de rendimientos entre los Bopreal que vencen en la era Milei y los soberanos, se amplié en perjuicio de los Globales y Bonares.

Sobre el futuro de la deuda, desde Research Mariva agregaron que mantienen una posición sobre ponderada en bonos soberanos.

"Consideramos que las elecciones legislativas de octubre serán el catalizador clave para los bonos soberanos, ya que determinarán el grado de apoyo político que el gobierno necesitará para impulsar las reformas estructurales que demanda el mercado. Esto, sumado a la solidez de los fundamentos internos, debería permitir que los bonos soberanos converjan gradualmente, a mediano plazo, hacia niveles de rendimiento consistentes con los créditos con calificación B", señalaron.

En esa línea, y simulando un ejercicio de rendimiento total de 6 meses en el que la curva soberana se normalice, alcanzando niveles de calificación crediticia B, los bonos GD38 y GD35 presentan el mayor potencial de alza, en torno al 22%.

Por su parte, y en relación con el Bopreal, desde Research Mariva consideran a dichos títulos como una opción más conservadora que los bonos soberanos.

"El BCRA se percibe como de mejor calidad crediticia que el Tesoro, vencen dentro del actual mandato presidencial y tienen vencimientos bajos y fluidos en comparación con el Tesoro. Consideramos atractivo el relativo (GD30- BPOC7), que se ha ampliado hasta los 438 puntos básicos, cuando la media de los últimos seis meses rondaba los 154 puntos básicos", detallaron.

Si bien los bonos han operado a la baja en las últimas semanas, distanciándose de la dinámica de emergentes, el golpe lo han sentido los Globales y los Bonares, mientras que los Bopreal han tenido una dinámica mucho más firme y menos volátil en términos relativos.

Pablo Lazzati, CEO de Insider Finance, se muestra conservador con los Bopreal cortos y prefiere bonos más largos.

"No creemos que el spread entre los bonos antes y después del mandato se pueda comprimir ese spread. Ante un resultado positivo para el oficialismo en las legislativas de octubre- el BPY26 que hoy rinde 4% tendería a subir e impactaría negativamente a los inversores que lo hayan elegido. Si pensamos en un título para quienes tengan un perfil más conservador recomendamos el BPO27", afirmó.

Pedro Morini, analistas de PPI, considera que el hecho de que toda la amortización de capital e intereses venza dentro de este mandato posiciona a los BOPREAL como uno de los vehículos más defensivos.

"Solo en julio los Bopreal promediaron una ganancia de 0,5%, mientras que los Bonares y Globales retrocedieron entre 4% y 5%. De este modo, a estos niveles, el spread entre el rendimiento de un BOPREAL y un soberano se ubica en máximos de la serie", resaltó.

Oportunidades en los bonos

Hoy el mercado ve a los bonos soberanos como los más riesgosos dentro del universo de renta fija en dólares, por encima de los títulos corporativos y provinciales.

Esto no es normal, ya que, supuestamente, los bonos soberanos tienden a operar con un spread menor. Generalmente, los bonos provinciales tienden a operar con un mayor nivel de tasa que el soberano, y el corporativo suele rendir más que los principales.

Sin embargo, la pirámide de rendimientos en Argentina esta invertida, con los corporativos siendo vistos como los más seguros, y luego los provinciales y finalmente el soberano.

Por lo tanto, bajo este panorama, los inversores deben adaptarse para posicionarse en base a su perfil de riesgo, aunque también especulando con que, ante una mejora en el riesgo país, el diferencial de tasa entre dichos instrumentos y entre títulos de vencimientos posterior al mandato de Milei, pueda ser corregido.

Desde el punto de vista de estrategia de inversión y para un perfil conservador, Waitzel considera que las ON de empresas sólidas y los Bopreal cortos siguen siendo una muy buena alternativa.

"Estos títulos ofrecen buenos rendimientos y riesgo acotado", dijo.

A su vez, Waitzel agregó que para un perfil moderado o agresivo, los bonos soberanos largos, como el GD35, el AE38, entre otros, lucen con un potencial de upside fenomenal, en la medida que la curva empiece a aplanarse y el riesgo país se comprima con una consolidación del rumbo.

"Hoy el castigo en precio para el tramo largo puede transformarse en oportunidad, si el mercado empieza a poner en precio no solo la macro, sino también la política", indicó.

El posicionamiento en bonos dependerá del perfil de riesgo, ya que los títulos del tesoro son vistos como más riesgosos respecto del Bopreal.

"Para un inversor de perfil conservador, resulta más prudente priorizar los Bopreal, particularmente aquellos que vencen durante el actual mandato presidencial. Esta preferencia se justifica tanto por la menor volatilidad derivada de su menor duration como por su menor riesgo asociado de repago. Para inversores conservadores vemos como una buena alternativa al Bopreal BPOD7 cuya TIR se ubica en 7,3% anual", detalló Maquieyra.

Diego Chameides, Economista Jefe en Galicia, explicó que, desde que cotizan el AL30 y el Bopreal 1D la mediana del spread entre ambos es de 480 pbs, cuando hoy ese spread ronda los 600 pbs.

En esa línea, favorece los títulos soberanos por encima del bono del BCRA.

"Si bien parece algo excesivo, la diferencia de rendimientos todavía es menos de un desvío estándar, lo que nos dice que no sería extraño ver valores más altos en el corto plazo. Sin embargo, con un horizonte algo mayor, en un escenario cautelosamente optimista donde el riesgo país vuelve a niveles de enero el spread debería reducirse a unos 100 pbs, dando mayor upside al AL30", dijo.

Curva invertida

La curva soberana se encuentra invertida y con tasas altas. Antes del fin del cepo, la curva operaba con tasas del 15%. Tras la liberación, los bonos comprimieron, acercándose a niveles de un digito de tasa.

Sin embargo, en las últimas semanas los bonos operaron a la baja, haciendo que la curva se desplace al alza, con tasas del 14% en el tramo corto y del 12% en el tramo largo.

Esto hace que la curva se muestre invertida, reflejando riesgos de incumplimiento vistos por los inversores.

Aun así, y dados los actuales rendimientos, los analistas ven oportunidades en la deuda argentina.

Los analistas de Balanz indicaron que siguen siendo optimistas con la deuda local en dolares, resaltando el atractivo en los bonos más largos, en particular en 2041.

"Nos sigue gustando el GD41 ya que creemos que el Gobierno sostendrá el veto contra los proyectos de ley sancionados en el Senado. Por su parte, el acuerdo entre LLA y PRO en PBA mejora el escenario electoral de septiembre. Por último, la acumulación de reservas producto de las compras del Tesoro probablemente den mayor sustento a los precios", afirmaron.

Las tasas más altas de los bonos coinciden con el desplazamiento al alza en el riesgo país.

El riesgo país llegó a niveles de 1000 puntos en abril, y colapsó a 600 tras el fin del cepo. Sin embargo, el indicador que mide JP Morgan volvió a subir en las últimas semanas, sobrepasando los 750 puntos.

Los analistas de Adcap Grupo Financiero afirmaron en un informe enviado a sus clientes que mantienen una visión constructiva para las próximas semanas, respaldada por un mejor set de prioridades para los bonos Hard Dollar.

En ese sentido, ven mayores subas para la deuda y mantienen a "El Salvador" como escenario base, aunque con una probabilidad del 40%.

"Seguimos recomendando mantener posiciones en los GD35con objetivo de yield entre 8,2% (El Salvador) y 9,5% (Egipto)", detallaron.

Según sus cálculos, si la Argentina convergiera a lo que rinde la deuda de "El Salvador", los bonos podrían subir entre 14% y 32%, siendo justamente el GD35 el de mayor potencial. Si la convergencia fuese hacia la deuda de Egipto, el potencial de suba sería de 13% al 20%, con el GD35 mostrando los retornos más altos.

De esta manera, la expectativa de suba de Adcap Grupo Financiero para los bonos de acá a fin de año es del 11% al 13% en el tramo corto, del 18% al 20% en el tramo medio y del 16% al 19% en el tramo más largo.

En cuanto al posicionamiento en dólares, Juan Manuel Franco, economista jefe de Grupo SBS, mantiene su preferencia por bonos del tramo medio y largo.

"Mantenemos al GD35 como el favorito entre los Globales, destacando también a GD41. Una vez más, remarcamos que los catalizadores en la curva de Globales vendrán por el lado de la acumulación de reservas netas (que impulsaría baja de la prima de Riesgo País) y de los eventos electorales", detalló Franco.

Por último, Moroni ve con buenos ojos extender algo la duration y rotar desde los BOPREAL Serie 1B y 1C -que hoy ofrecen rendimientos en torno al 7,5%- hacia el tramo más corto de la curva soberana, como el AL29 o AL30.

"Si bien ambos vencen fuera del actual mandato, pagan el 50% y 40% del capital, respectivamente, antes de octubre 2027, y sus TIRes se ubicaron en la zona de 13%. Básicamente, la relación riesgo-retorno empieza a lucir más atractiva, aunque no descartamos que la volatilidad continúe en el corto plazo en la curva soberana, especialmente de cara al proceso electoral", indicó.