Los rendimientos de los bonos que ajustan a la evolución de los precios a través del CER vienen mostrando una alta demanda no solamente explicada por el afán de cobertura de los inversores frente a la inflación.

Sin embargo, el aumento de la demanda de los bonos CER responde a una respuesta de los bancos frente a la decisión del Gobierno de la Ciudad de Buenos Aires de eliminar la exención de Ingresos Brutos (IIBB) a la rentabilidad de las Leliq y los pases realizados por los bancos en el ámbito de la CABA.

Si bien la gran mayoría de los bancos residen en CABA, el tributo de IIBB se calcula en base al convenio multilateral entre las provincias. De esta manera, del total de stock de Leliq, la Ciudad solo acapara un 35% aproximadamente. La Provincia de Buenos Aires concentra el 40% y luego se reparten el resto de las provincias.

La medida del jefe de gobierno porteño, Horacio Rodríguez Larreta, fue una respuesta a la decisión del Gobierno nacional, refrendada por el Congreso, de modificar y reducir los giros de fondos a la Ciudad. Para recomponer esos fondos, Larreta decidió esa reforma impositiva transitoria, junto con la reimposición de Sellos a los resúmenes de tarjeta de crédito.

Al gravar un impuesto del 8% sobre IIBB a las Leliq y los pases, el tributo le come rentabilidad a la inversión, obligando a los bancos a migrar parte de sus posiciones hacia otros activos, siendo la deuda CER la preferida en el corto plazo por parte del mercado.

La decisión del gobierno porteño fue apelada por el Banco Central y por los bancos, y está pendiente una decisión de la Corte Suprema de Justicia en torno de si se aboca o no a tomarla como competencia originaria, tal como lo entiende la Ciudad y también el Procurador General.

Hasta el momento, la Corte no habilitó la feria judicial y se espera entonces algún tipo de pronunciamiento en los primeros días de febrero.

Si la Corte rechazara los planteos del Central, que sostiene que la Ciudad no puede violentar la política monetaria, las tasas de las Leliq deberían aumentar para compensar a los bancos la pérdida impositiva en uno de los principales instrumentos de regulación de liquidez.

La migración de los bancos procura, en ese sentido, proteger su patrimonio y hacerlo en bonos exentos y que se actualicen con variables como los precios. La más evidente es en los bonos CER, pero también podría verificarse en los depósitos UVA.

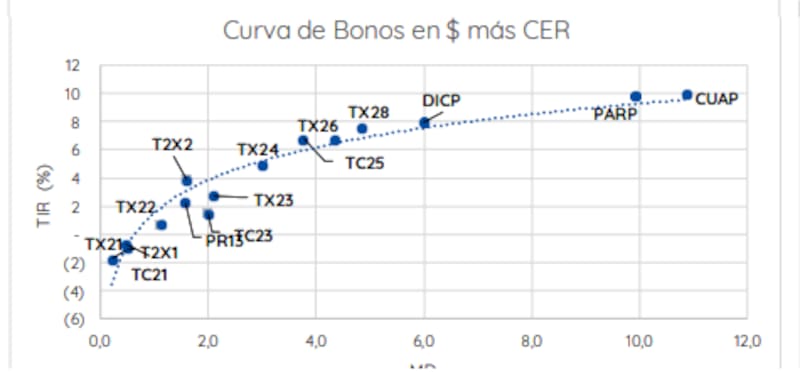

La curva de deuda CER sigue mostrando una demanda importante, sobre todo en la parte mas corta de la misma. Esto se refleja con tasas cortas que caen a nivel negativo como el T2X1 con una TIR del -1,8%, el TX21 (-1%) y el TC21 que rinde -0,7% de tasa real. Es decir, estos bonos pagan una tasa por encima de la inflación para darle cobertura a los inversores ante la suba de los precios de la economía real, sin embargo, ante la elevada demanda la tasa que pegan es menor a la inflación futura, dando un rendimiento real negativo.

En la parte media y larga las tasas están por encima del 0%, con yields de entre 3,8% y 5% entre los tramos 2022 y 2025, entre el 5% y el 7% entre el tramo de 2026 y 2028 y con tasas que rozan el 10% en el extremo mas largo de la curva.

De esta manera la pendiente de la curva se muestra muy inclinada, con una alta demanda en la parte corte y menor interés en la parte media y larga de la misma.

La pelea por la coparticipación impacta en la curva CER

Los datos negativos de inflación de diciembre y de los últimos meses puso en una postura de mayor cautela a los inversores, empujándolos a buscar una mayor cobertura inflacionaria. Los bonos más cortos suelen otorgar dicha cobertura y por ello la tasa se hundió en negativo.

En las últimas semanas se estuvo notando un mayor aumento de la demanda en bonos más largos dentro de la curva, como el caso del Discount Pesos (DICP) que pasó de rendir casi 10% a niveles de 8% actualmente.

El analista financiero Guillermo Maresco explicó que el cobro de IIBB sobre las Leliq es una de las causas que estuvo generando mayor demanda en la deuda CER.

"Es una cuestión de rentabilidad. Todos los bancos radicados en Capital, es decir todos, tienen que pagar IIBB sobre los pases y las Leliq. De esta manera golpea su tasa de rentabilidad. Si se van a los bonos soberanos no pagan ya que están exentos. La mayoría se está yendo a los bonos CER y por ello la curva rinde negativo en la parte corta debido al aumento de la demanda de los mismos, comentó el especialista financiero.

Desde la mesa de bonos de un banco local señalaron que el impuesto de IIBB sobre Leliq y pases está influyendo sobre la curva CER, dado que llevó a los bancos a aumentar la ponderación en títulos soberanos, en particular en letras y bonos ajustables por inflación de corto plazo.

Sin embargo, desde el mismo banco agregaron que "no creemos que el efecto se vaya a acentuar demasiado debido a que muchos bancos están cerca del límite regulatorio de títulos públicos. Además, para refinanciar los vencimientos cada mes el Tesoro seguramente seguirá emitiendo instrumentos de corto plazo ajustables por CER, marcando tasas positivas en cada licitación, considerando además que si bien los bancos tendrán una creciente participación, aún existen inversores extranjeros en la curva de pesos que es posible que vayan reduciendo sus tenencias", dijeron.

Pedro Cavallo, Fund manager de Schroders explicó que se notó un desplazamiento a la baja de la curva Cer alentada por el cambio de ingresos brutos sobre las Leliq pero también por una búsqueda de los inversores contra la inflación.

"Vimos un rally de toda la curva CER que dio retornos positivos en todas las posiciones. En la parte media y larga la ganancia de capital fue mayor. La compresión a lo largo de toda la curva se da por el efecto de IIBB sobre las Leliq pero también por una mayor búsqueda de cobertura en general de todos los jugadores del mercado para tener cobertura contra la inflación. Creemos que el 2021 es un año para buscar cobertura contra CER y contra tipo de cambio oficial, por lo que el protagonismo de los CER y dólar linked será importante en este 2021", afirmó.

Una curva empinada

Con el aumento de la inflación y con las tasas de interés de la economía quietas, sin subas de tasas del BCRA, las tasas reales de los activos se hundieron en terreno negativo por lo que los activos a tasa fija y Badlar perdieron protagonismo e incrementaron el interés por los bonos que ajustan por CER, siendo este una de las causas que explican las tasas reales negativas en dicha curva en el tramo corto. Se observa actualmente una curva con tasas negativas en la parte corta y del 10% en la parte larga, evidenciando un fuerte empinamiento de la misma.

Leonardo Chialva, director de Delphos Investment remarca que la mayor demanda de CER se debe en parte a la quietud del BCRA en su política de tasas junto con el tributo de ingresos brutos sobre las Leliq.

"El BCRA no ajustó las tasas a pesar de la suba de la inflación y si a ello se le suma el tributo de Ingresos Brutos hace que la tasa real sea aun mas negativa. Al no mejorar los retornos reales de la tasa de referencia, presiona la demanda de bonos que ajustan por inflación y empuja a la curva Cer a la baja", afirmó.

Además, Chialva hizo referencia al empinamiento de la curva CER y coincide en que la parte media y larga muestra mayor potencial respecto de lo que puede ocurrir con la parte corta.

"Hace algunas semanas venimos remarcando lo empinada que se encontraba la curva CER. La parte corta de la curva se fue moviendo al compás de los bonos a tasa fija, reflejando una inflación implícita, ya más calma, de alrededor del 45% para finales de noviembre. Por otro lado, el spread entre el tramo largo y el corto, que supo ser de 600 bps en promedio, hoy es de 900 bps. De esta forma, creemos que la parte larga continúa con ventaja y podría comprimir aún más, siempre y cuando el tramo corto se mantenga en los valores actuales", explicó Chialva.

A la hora de explicar porque se mantiene la demanda deuda CER aun con tasas reales negativas, Cavallo remarca que se da por cuestiones mayormente de flujo y no tanto por fundamentos positivos.

"Al mirar un mercado tan segmentado y con restricciones como el local, hay muchos pesos que buscan el mayor retorno posible. Hoy la curva CER luce cara en relación a lo que se ve el resto de los activos del mercado. En un mercado en donde la deuda corporativa está bajo presión (con tasas del 15%) por el caso YPF y las paridades debajo del 40% en el caso de los bonos en dólares (rindiendo 17%), luce difícil que podemos tener una curva CER debajo del 8% en el tramo largo. Es una cuestión de flujos y creo que faltan noticias positivas para justificar a la curva CER en estos niveles", dijo el Fund Manager de Schroders.