El mercado espera que la inflación y el dólar sigan estables. Por ello los inversores se tornan más confiados a la hora de llevar a cabo estrategias de carry trade, aun a pesar de la baja en la tasa de interés por parte del BCRA.

Para que el carry sea exitoso, el dólar debe seguir estable. Por lo tanto, resulta clave conocer cuál va a ser el valor del tipo de cambio que mantiene ganadora las estrategias de inversiones de bonos en pesos.

Inversiones en la menor nominalidad

El inicio de la guerra comercial en el mundo plantea mayores presiones para el dólar a nivel global. De hecho, a comienzo de semana el dólar índex sube 1% y el resto de las monedas se devalúa 1%.

Esto plantea un desafío también para la Argentina y para el tipo de cambio local.

Por lo tanto, será clave para las estrategias de carry trade, conocer hasta donde debería subir como máximo el dólar para que dichas inversiones se mantengan exitosas.

Si el dólar sigue estable, entonces las estrategias de carry trade pueden seguir siendo ganadoras, elevando la confianza de los inversores.

En base a este contexto, la clave pasa por determinar cuál es el tipo de cambio que mantiene como ganador las inversiones en pesos de corto y mediano plazo, es decir, cual es el dólar break even para las estrategias de carry trade.

Melina Di Napoli, Analista de Productos Wealth Management en Balanz, calculó escenarios de retorno total medido en dólares para evaluar la conveniencia de mantenerse en pesos o pasarse a dólares.

El tipo de cambio finalizó la semana en $1178.

Dado este tipo de cambio, el dólar tiene que subir 1,2% para que la Lecap que vence a fin de febrero comience a resultar perdedor en términos de carry trade.

En el caso de la Lecap de marzo, el dólar tiene que subir por encima de los $1210 para que el carry comience a ser negativo, es decir, un avance de 3,2% hasta fin del dicho mes.

Por su parte, el dólar debe subir 5,5% para que la Lecap a fin de abril comience a ser una estrategia perdedora en términos de carry trade. En esa línea, la Lecap de mayo comenzaría a ser perdedora en términos de carry a patrir de los $1260 el dólar, es decir, un avance de 7,5% desde los valores actuales.

"Si bien la decisión depende del horizonte de inversión, perfil de riesgo y destino de los fondos, notamos que, por ejemplo, aun con un tipo de cambio a vencimiento de $1285, si compráramos la lecap cuyo vencimiento es el 30/06/2025 (S30J5), obtendríamos un retorno positivo medido en dólares. En este caso particular, el tipo de cambio que licuaría nuestro rendimiento en pesos es $1.293, un 11.4% por encima del valor actual", detalló Di Napoli.

Con una visión similar, Nery Persichini, head de estrategia de GMA Capital, explicó que en la actualidad del mercado local, los activos estrella en pesos continúan siendo las letra y bonos a tasa fija.

En ese sentido, Persichini ve valor en las inversiones en moneda local.

"Los bonos a tasa fija muestran la mayor liquidez y el mayor interés por parte de inversores que apuestan al peso. La Lecap a junio (S30J5) ofrece un rendimiento fijo de casi 11% en pesos. Para generar retornos en dólares positivos, el CCL no debería superar los $1300 (suba del 10% desde los valores actuales). Un dólar financiero por encima erosionaría el valor del capital en moneda dura", indicó.

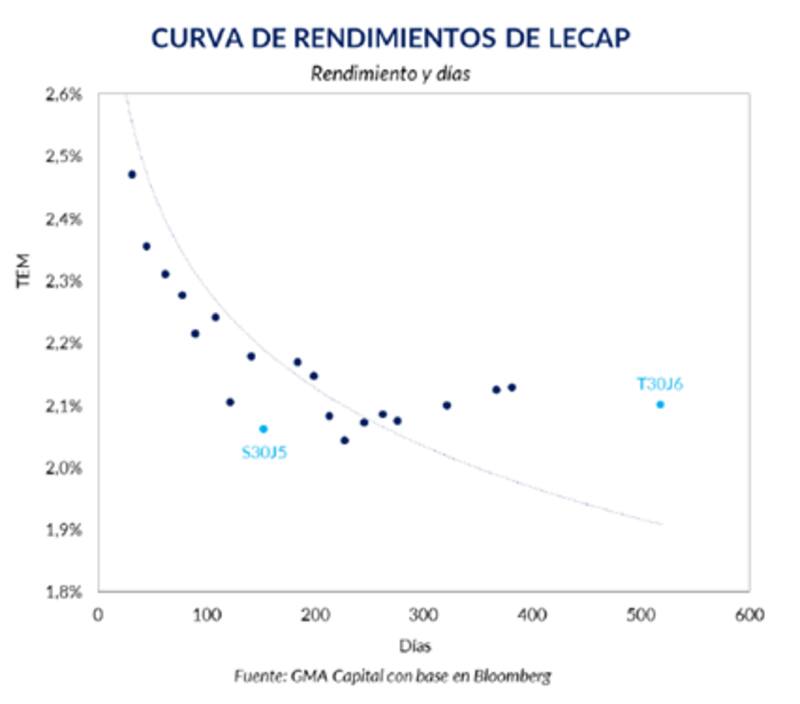

Según los cálculos de Persichini, si el tipo de cambio se mantendría en niveles similares a los aciales, es decir, $1200, la ganancia en dólares de la Lecap sería del casi 14%, implicando una rentabilidad anualizada del 36%.

Menor nominalidad

Con la reducción del crawling peg desde febrero al 1% y la reciente baja de tasas del BCRA, la economía argentina se consolida en el sendero de reducción de la nominalidad.

El hecho de que el mercado observe que la dinámica inflacionaria, cambiaria y de tasas de interés pueda seguir anclada y controlada, genera un contexto de mayor confianza por parte del mercado para seguir apostando al pedo, y por ende, a las estrategias de carry trade.

Los analistas de Delphos Investments entienden que hay argumentos para que la nominalidad de la macro permanezca anclada.

"Bajo un escenario de ancla fiscal y monetaria, junto con controles cambiarios, no observamos razones que justifiquen una reaceleración inflacionaria. Por el contrario, consideramos más probable que continúe moderándose. Además, el equipo económico ha demostrado resiliencia en la contención de la brecha cambiaria mediante intervenciones en el mercado de dólares financieros, estrategia que consideramos seguirá vigente", afirmaron.

Asimismo, agregaron que, "una mayor liquidación del agro implicaría un incremento en la oferta de dólares en el CCL mientras siga vigente el esquema del blend, recordando que las cosechas suelen concentrarse entre finales de marzo y agosto".

Más apuestas en pesos

Lo que ha dejado en evidencia en la última licitación, así como también en el canje de deuda llevado a cabo en enero por el tesoro, es que el mercado demanda cada vez más instrumentos a tasa fija y a mayor plazo.

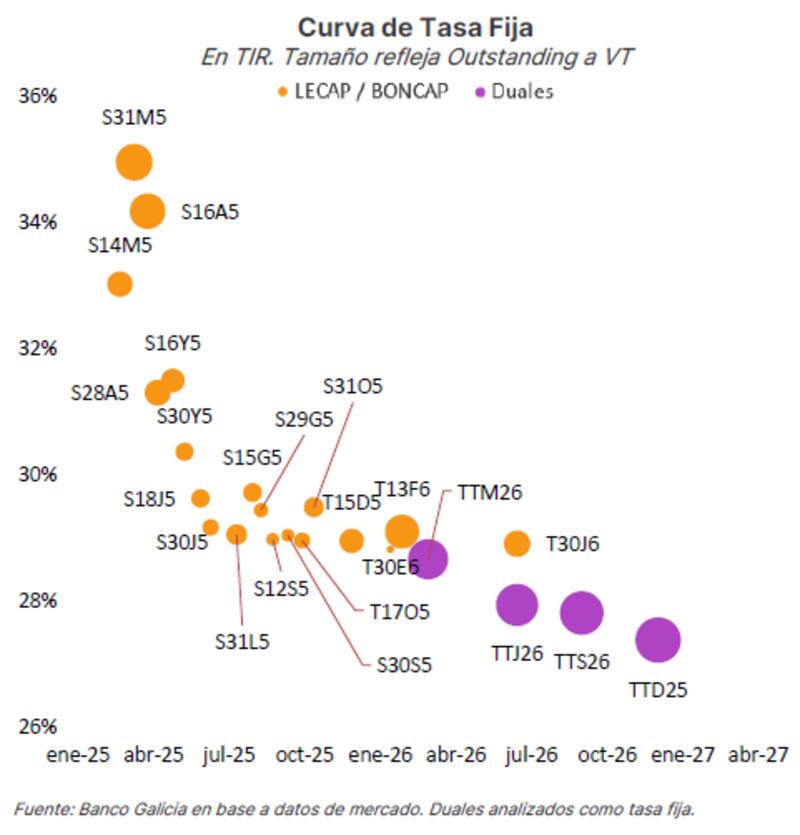

De esta manera, el posicionamiento en Lecap largas y, en particular, las Boncap, han tenido cada vez más protagonismo en las últimas semanas y meses, conforme el mercado sigue viendo un proceso de mayor desinflación hacia adelante.

Actualmente la curva a tasa fija opera con rendimientos de 2,3% en el tramo más corto, cayendo al 2,2% en el tramo medio y 2,1% en el plazo más largo.

En el último canje de deuda se introdujeron nuevos bonos duales a tasa fija y a partir de los mismos, el mercado fue ajustando la tasa en los bonos en pesos en el mercado secundario.

En ese sentido, los analistas siguen buscando oportunidades para posicionarse en moneda local.

Los analistas de Banco Galicia ven oportuno diseñar estrategias dentro de la curva, incorporando operaciones con títulos de distinto plazo.

"Vemos que, tras el canje de deuda y la emisión de los flamantes duales Tasa Fija / TAMAR, la curva de tasa fija muestra una oportunidad de arbitraje. Vemos que el tramo medio (meses de abril a septiembre) quedaron "fuera de la curva" representando una oportunidad de venta. Comparando la pendiente actual de la curva con meses pasados, vemos que los bonos desarbitrados tienen posibilidades de corregir", explicaron.

En cuanto a la estrategia, desde Banco Galicia agregaron que una alternativa para aprovechar este desarbitraje sin estirar duración es armar una "estrategia Barbell" entre un activo corto y otro largo.

"Por ejemplo, se puede vender la Lecap a junio (S30J5) y comprar un portafolio compuesto en un 71,4% por la Lecap a marzo (S31M5) y 28,6% por la Boncap a febrero 2026 (T13F6). Esto dejaría un portafolio con una duración de 0,42 y una TIR de 31,1%", detallaron desde Banco Galicia.

Los analistas de Cohen puntualizaron que la inflación breakeven para 2025 pasó de 19% al 21% interanual.

De este modo, desde la compañía entienden que, a estos niveles, puede tener sentido sumar algo de instrumentos de tasa fija al portafolio, especialmente en los tramos cortos y largos.

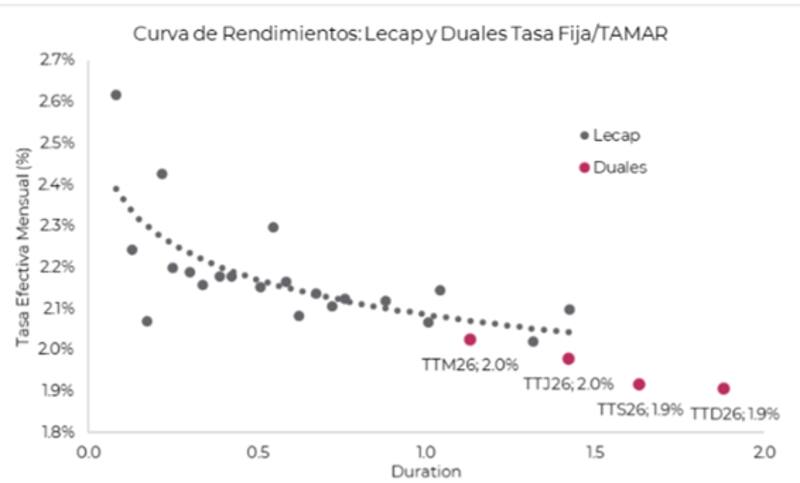

"Vemos mucho valor en los nuevos bonos duales Tasa Fija/TAMAR, que representa una alternativa sólida de inversión. La parte a tasa fija ofrece un alto potencial de rendimiento en escenarios de baja inflación, mientras que la parte a tasa variable brinda protección si la inflación se mantiene elevada", explicaron.

Finalmente, desde Criteria ven valor en los títulos en pesos en función del plazo de inversión.

"Si el objetivo del inversor es la administración de la liquidez (caja) en pesos, vemos indiferencia en las opciones de corto plazo que ofrecen los instrumentos de tasa fija - Lecaps - y los ajustables por CER., todas en el entorno de tasas mensuales de entre 2,7 y 3%. La curva de rendimientos de tasa fija se encuentra invertida, ofreciendo menores retornos a partir del mes de marzo", dijeron.

En cambio, desde Criteria agregaron que "para inversores cuyos objetivos de inversión toleren una extensión de plazos, vemos atractivo en las Lecaps de plazo medio (3 a 6 meses) rinden entre 2,2 y el 2,4% mensual, y permiten capturar (fijar) tasa en un escenario esperado de baja en la inflación, donde la misma converge gradualmente al ritmo del "crawling" del 1% mensual".