La curva de rendimientos de los bonos del Tesoro americano es uno de los gráficos más analizados por los analistas en Wall Street.

Detrás de sus movimientos y sus formas se pueden proyectar las expectativas que tiene el mercado respecto del futuro económico de EE.UU.

Hoy la curva muestra señales de elevado pesimismo respecto del futuro económico, que coinciden con las expectativas del mercado y modelos económicos que anticipan una próxima recesión.

Los mensajes detrás de la curva

La curva de rendimientos americana es una herramienta clave que emite señales para entender la actualidad y futuro de la economía de EE.UU.

La curva americana puede ser analizada tanto por el nivel en el que está operando, así como también por la forma que va teniendo en los distintos tramos de la misma.

Típicamente, una curva de rendimientos debe tener pendiente positiva, es decir, tasas más bajas en el corto plazo y más altas en el largo plazo.

Cuanta más alta la tasa de un bono, mayor incertidumbre hay y por ello el mercado le exige mayores rendimientos a la inversión.

Además, el valor del dinero en el tiempo, el mercado exige tasas altas a medida que transcurre el paso del tiempo.

Cuando la curva tiene pendiente positiva y los diferenciales entre los rendimientos cortos y largos se acrecientan, el mercado especula con un contexto de crecimiento y expansión económica futuro.

Esto mismo es lo que esperaba el mercado hace exactamente un año atrás, cuando la curva tenía pendiente positiva.

En cambio, cuando se aplana y los diferenciales entre las tasas cortas y largas se achican, implica que el mercado está comenzando a ver riesgos de recesión económica.

En el extremo, cuando las tasas cortas son más altas que las largas y la curva se invierte, tomando pendiente negativa, implica que el mercado ve un contexto de crisis ya que la incertidumbre en el corto plazo es más elevada que la de largo plazo.

Desde el primer cuatrimestre de este año en adelante, la curva se fue aplanando y perdiendo pendiente, a medida que la inflación y la suba de tasas complicaba el panorama económico en EE.UU.

Por otro lado, cada parte de la curva explica distintas expectativas.

La parte más corta de la curva suele ser más sensible a las expectativas de cambio en la política monetaria de la Fed.

Si la expectativa es que la Fed suba la tasa, probablemente la parte corta de la curva se desplazará al alza más rápidamente, mientras que, si se espera que la baje, los yields caerán.

Lo opuesto ocurre si las expectativas son de que la Fed iniciará un ciclo de relajamiento monetario, en ese caso, las tasas más cortas reaccionarán primero y caerán más rápidamente respecto del tramo más largo.

En cambio, el extremo más largo de la curva de rendimiento está influenciado por factores como las perspectivas de inflación, y crecimiento económico por lo que, si se espera un recalentamiento económico, el mercado exigirá tasas más altas mientras que si se espera una recesión, se espera que las tasas caigan.

qué dice La curva tras el discurso de powell

Ayer Fed subió la tasa en 75 puntos básicos. Minutos después de conocerse la suba de tasas, el presidente de la Reserva Federal, Jerome Powell dio un discurso muy hawkish.

El mercado ahora proyecta suba de tasas por más tiempo, aunque a un menor ritmo. Esto provocó una fuerte suba en los rendimientos de los bonos del tesoro americano, sobre todo los del tramo corto.

El tramo más corto de la curva americana es la que está experimentando mayores subas ya que suele ser más sensible a la política monetaria de la Fed.

Como el mercado ve más subas de tasas de la Fed, la parte corta sube más.

Hoy las tasas a 10 años americanas operan en 4,18%, mientras que la tasa a 2 años se ubica por encima de ello, en 4,71% y en ambos casos se ubican en su mayor valor desde 2007.

La curva soberana americana hoy se muestra notablemente más desplazada al alza respecto de lo que mostraba hace un año.

A esta altura del año pasado, las tasas cortas estaban en 0% y el tramo largo se acercaba a 2%, dejando una pendiente positiva en el tramo medio y largo.

En cambio, hoy, las tasas cortas se ubican en niveles de 4% a 4,75% en el tramo corto y en niveles de 4,4% en el medio y largo.

Hace un año, la tasa a 10 años se ubicaba en niveles de 2,5% y hoy saltó al 4,3%.

Sin embargo, el año pasado mostraba una pendiente positiva, cuando hoy lo tiene con pendiente negativa en distintos tramos.

De hecho, el tramo de 2 a 10 años muestra su mayor inversión en 20 años, lo cual da cuenta que el mercado ve riesgos recesivos inminentes.

A su vez, el spread de rendimientos del Tesoro a 2 y 10 años y los rendimientos a 3 y 10 años (naranja), se ubican ambos negativos por primera vez desde agosto de 2019.

Además, más del 50% de los tramos de la curva operan con curva negativa, y cada vez que ello ocurre, las chances de ver una recesión son aún mayores.

Los analistas de Cohen explicaron que recientemente han repuntado las tasas y la curva se mantiene invertida.

En ese sentido, agregaron que la inflación de corto plazo y las perspectivas de que la política monetaria sea más contractiva continúan presionando sobre la curva de rendimientos de los bonos del Tesoro.

"La curva sigue invertida, con una diferencia de rendimiento entre la tasa de dos años frente a la de diez años que se mantiene en el nivel más amplio desde 2010. Al existir la necesidad de que la Reserva Federal mantenga una política monetaria para bajar la inflación, es esperable que esta inversión sea más persistente que en otros momentos", dijeron.

Sin soft landing

El mercado ve a la Fed subiendo la tasa en 50 puntos básicos en diciembre y luego subirla entre 25 y 50 puntos básicos en febrero. Probablemente la suba de tasas se extenderá en marzo, con otros 25 puntos básicos.

De esta manera, lograría ubicar a la tasa en niveles de 5% para el primer cuarto del primer trimestre del año que viene.

A medida que sube la tasa, la Fed busca enfriar la economía, por lo tanto, podría impactar en el nivel de actividad, con el fin de poder bajar la inflación.

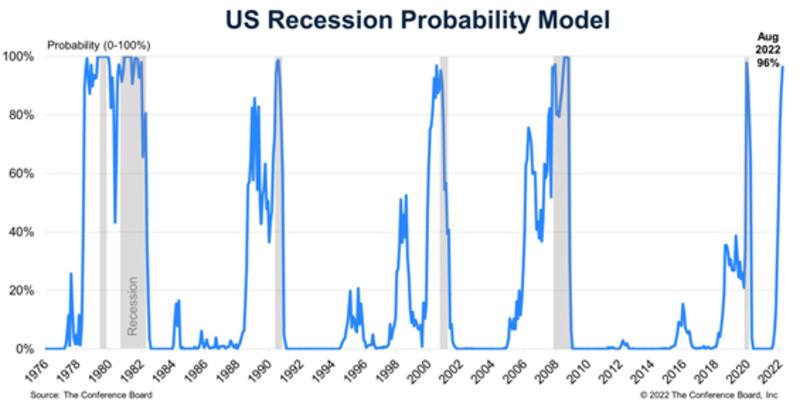

Así, las probabilidades de ver una recesión de cara a los próximos 12 meses según distintos análisis muestran elevados riesgos recesivos.

La probabilidad de recesión en EE.UU en los próximos 12 meses según el Conference Board aumentó recientemente al 96% en agosto.

Este es un nivel extremo y bastante preciso ya que cada vez que alcanza estos valores, luego la economía efectivamente ingresa en un ciclo recesivo.

Esto ocurrió en la crisis del Covid de 2020, así como también en 2007-2008, durante la crisis financiero internacional. También ocurrió luego del estallido de la burbuja punto com y tras el ataque terrorista a las torres gemelas del 2001.

En los años 90 y los 80´ el modelo señaló la misma advertencia y luego efectivamente la economía americana ingresó en recesión.

Un aterrizaje suave ocurre cuando la Fed endurece la política monetaria lo suficiente como para reducir la inflación, pero sin causar una recesión.

Sin embargo, son cada vez menos los analistas que pronostican que eso pueda ocurrir, sobre todo con los datos de inflación por encima de lo esperado, y con los de desempleo, debajo de lo esperado.

George Brown, economista de Schroders, advirtió que es optimista pensar que se puede evitar una recesión y, en su opinión, cualquier posibilidad de un aterrizaje suave se ha evaporado.

"Creemos que se necesitará una recesión para controlar la inflación y pronosticamos que la economía de EE.UU. se contraerá alrededor de un 1% en 2023. Subir las tasas a alrededor del 4% debería ser suficiente para hacer el trabajo y hay señales de que las condiciones financieras más estrictas están comenzando a tener un impacto. Todos menos uno de nuestros seis indicadores de recesión monetaria están mostrando señales recesivas", explicó.

Los analistas de Schroders han revisado a la baja su perspectiva con respecto al crecimiento económico de los Estados Unidos del 2,6% en mayo al 1,7% para 2022, significativamente inferior a las estimaciones del mercado de un crecimiento del 2,1%.

Mark Haefele, director de inversiones de UBS Global Wealth Management, agregó que es probable que la Fed, junto con otros bancos centrales importantes, siga ajustando las tasas hasta el primer trimestre de 2023, lo cual puede conducir a un contexto de menor crecimiento.

"Es probable que el crecimiento económico continúe desacelerándose al comienzo del nuevo año, y los mercados financieros globales son vulnerables al estrés mientras la política monetaria continúa endureciéndose. Tales vientos en contra aún no se han reflejado completamente en las estimaciones de ganancias o las valoraciones de las acciones".