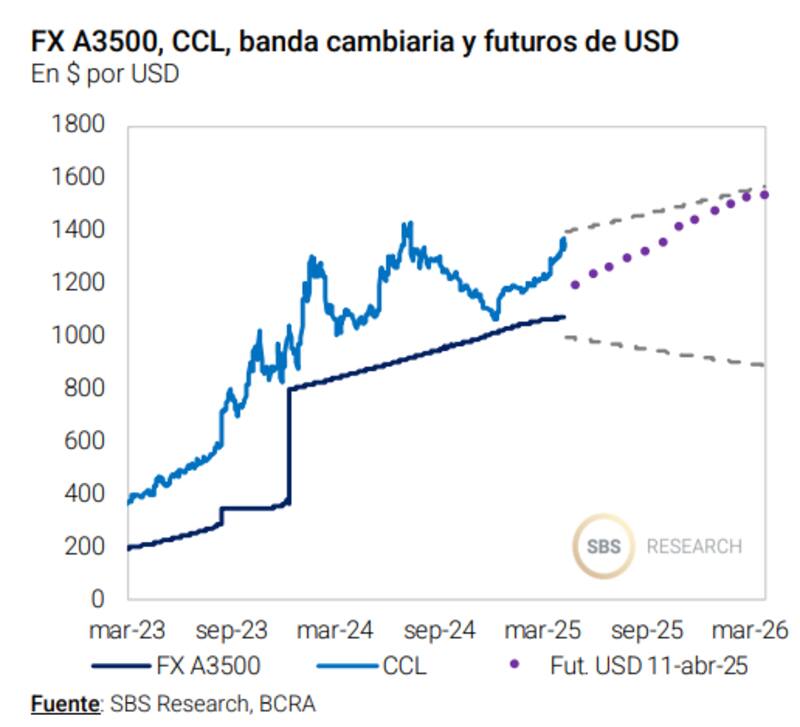

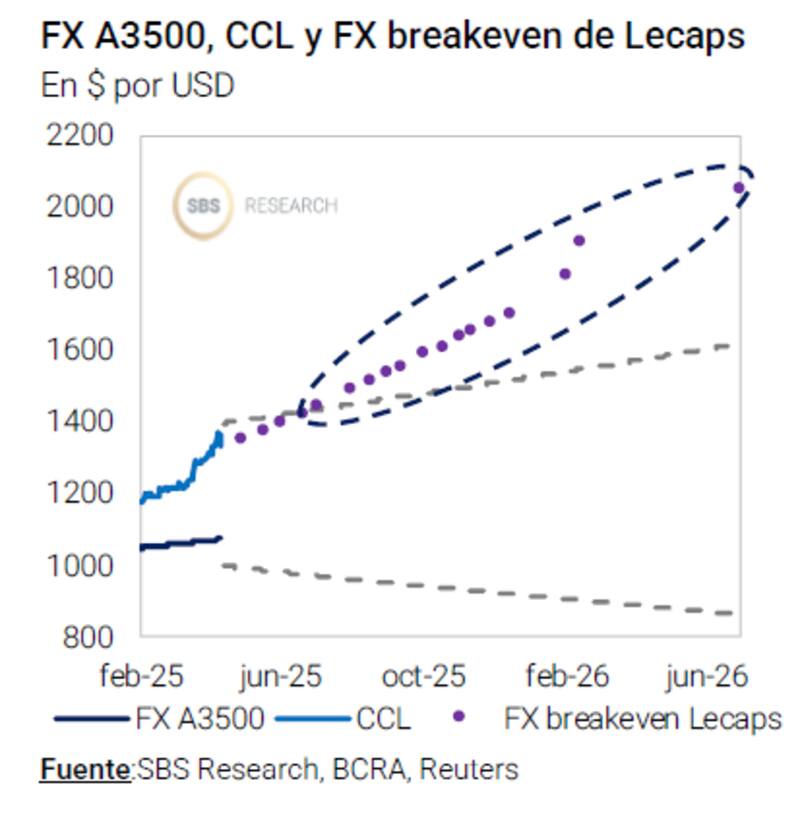

Desde hoy, el tipo de cambio oficial flota entre dos bandas móviles de $ 1000 y $ 1400, las cuales se ampliarán a un ritmo del 1% mensual en ambas direcciones.

El objetivo será limitar la intervención a situaciones excepcionales que requieran reducir la volatilidad.

Sin volatilidad cambiaria, el mercado ve un contexto favorable para el carry trade.

Menos volatilidad cambiaria y más carry

El viernes el equipo económico anunció el inicio de la Fase 3 del programa económico, junto con el nuevo acuerdo con el FMI.

Desde hoy, el tipo de cambio oficial flota entre dos bandas móviles de $1000 y $1400, las cuales se ampliarán a un ritmo del 1% mensual (la banda superior al alza, y la banda inferior a la baja, incrementando progresivamente el grado de flotación).

El BCRA podrá intervenir entre las bandas, comprando o vendiendo divisas en función de los objetivos monetarios y de reservas internacionales, sin esterilización de la emisión de pesos derivada de las ventas en el techo de la banda.

El objetivo será limitar la intervención a situaciones excepcionales que requieran reducir la volatilidad.

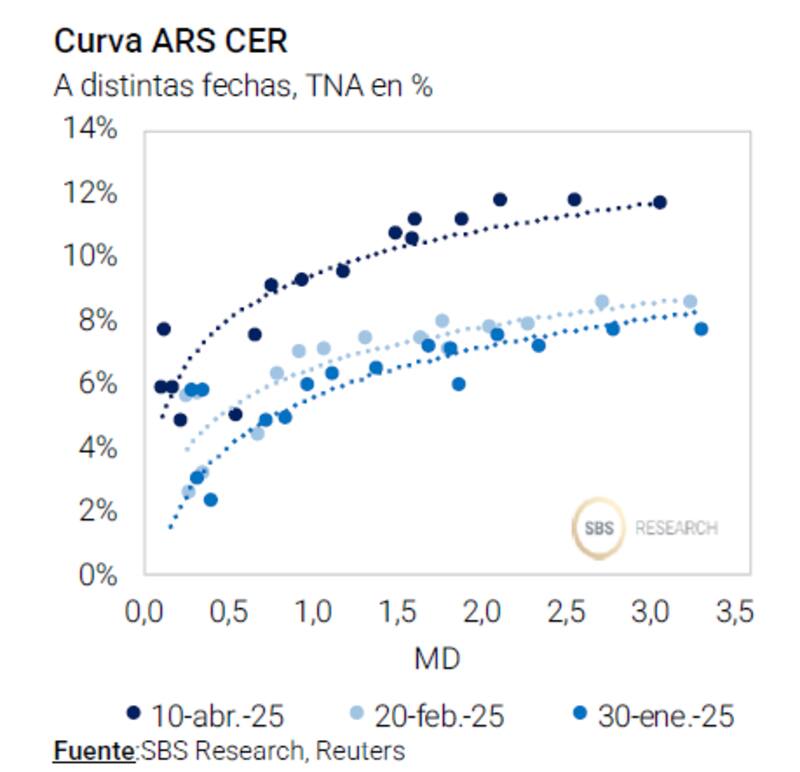

Que hayan puesto bandas de flotación genera cierta previsibilidad sobe cuál puede ser la dinámica cambiaria, por lo tanto, las estimaciones sobre los resultados que puedan tener las inversiones en instrumentos en pesos se hacen más certeros.

En particular, el mercado observa a los instrumentos en pesos como activos de mayor atractivo para hacer carry trade de corto plazo.

Para los analistas de PPI, las estrategias de carry trade podrían volver a estar sobre la mesa.

"Creemos que el equipo económico logrará mantener la brecha cambiaria cerca de cero, en este caso los retornos en dólares lucen sumamente atractivos para la tasa fija. Por ejemplo, si tomamos la curva de LECAPs (comparada con el límite superior de la banda), el CCL implícito superaría dicho límite -ajustado por el crawl del 1%- a partir de junio", indicaron desde PPI.

Los analistas de Adcap Grupo Financiero esperan que el tipo de cambio se estabilice y, por lo tanto, recomiendan los Bonos en Moneda Local.

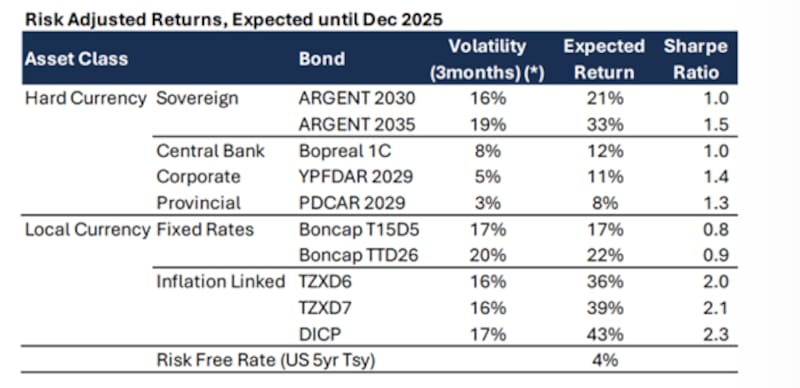

Recomiendan los bonos ajustados por inflación, que permiten apuestas a largo plazo mientras ofrecen una cobertura relevante en caso de que la inflación sea más alta de lo esperado.

"Por un lado, si el traspaso de precios es demasiado alto, los bonos ajustados por inflación serán más resilientes que los Boncaps. Por otro lado, bajo un bajo traspaso de precios, las tasas reales alrededor del 10% deberían tener espacio para comprimirse", indicaron desde Adcap Grupo Financiero.

Cálculos sobre el carry

La clave sobre las ganancias o pérdidas en las estrategias de carry trade dependerá del valor del tipo de cambio.

Si el dólar se posiciona por encima de la banda, implicará que el BCRA tendrá que intervenir, haciendo que el dólar caiga.

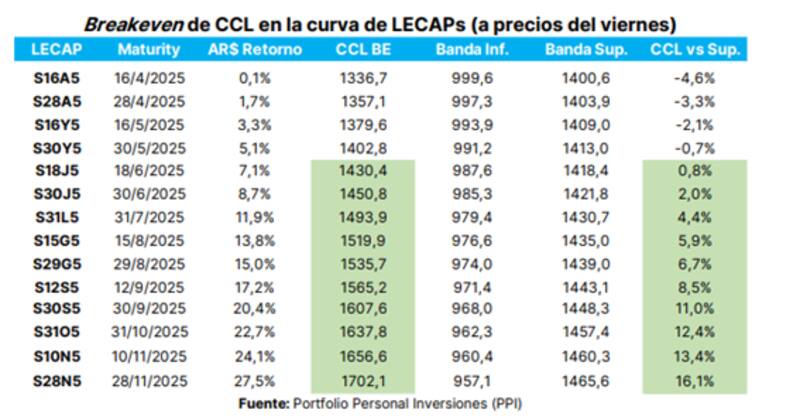

Las Lecap de junio ofrecen un retorno directo de 7,1%, saltando a 12% en la de julio, 13% la de agosto, 20% la de septiembre y 27,5% la de noviembre.

Con precios de viernes, el dólar break even que hace que la estrategia en pesos comience a ser perdedora implica que el dólar debe posicionarse en $1430 en junio. Para ese momento, y siguiendo la dinámica de crawling del 1% en la banda superior, el tipo de cambio debería ubicarse en $1418.

Es decir, si el BCRA se compromete a dejar al dólar dentro de la banda, los $ 1430 que hacen indiferente a la Lecap de junio no deberían alcanzarse. De esta manera, el BCRA debería garantizar el carry.

Lo mismo ocurre con el resto de las Lecap más largas, en las que su break even se ubican por encima de la banda, algo que el BCRA no debería permitir dado el nuevo esquema.

Los analistas de Facimex Valores explicaron que el techo de la banda es un límite a las pérdidas que pueden tener las posiciones en pesos medidas en dólares.

En contraposición, agregaron que el piso de la banda es un límite a las pérdidas que pueden tener las posiciones en dólares medidas en pesos

Todo esto implica que para cada Lecap y Boncap se puede estimar el mínimo rendimiento en dólares para una estrategia de buy & hold en función del tipo de cambio de entrada, haciendo el supuesto pesimista de que al momento del vencimiento el tipo de cambio se encuentra en el techo de la banda.

"Los cálculos sobre las inversiones en pesos muestran el claro atractivo de tomar duration en la curva de tasa fija bajo este nuevo esquema, con el piso a los retornos siendo atractivo a lo largo de la curva de Lecap y Boncap para tipos de cambio de entrada de hasta $ 1250. Naturalmente, en la medida en que el tipo de cambio se acerque más al piso que al techo de la banda, como esperamos, los retornos efectivos en dólares serán aún mayores", dijeron.

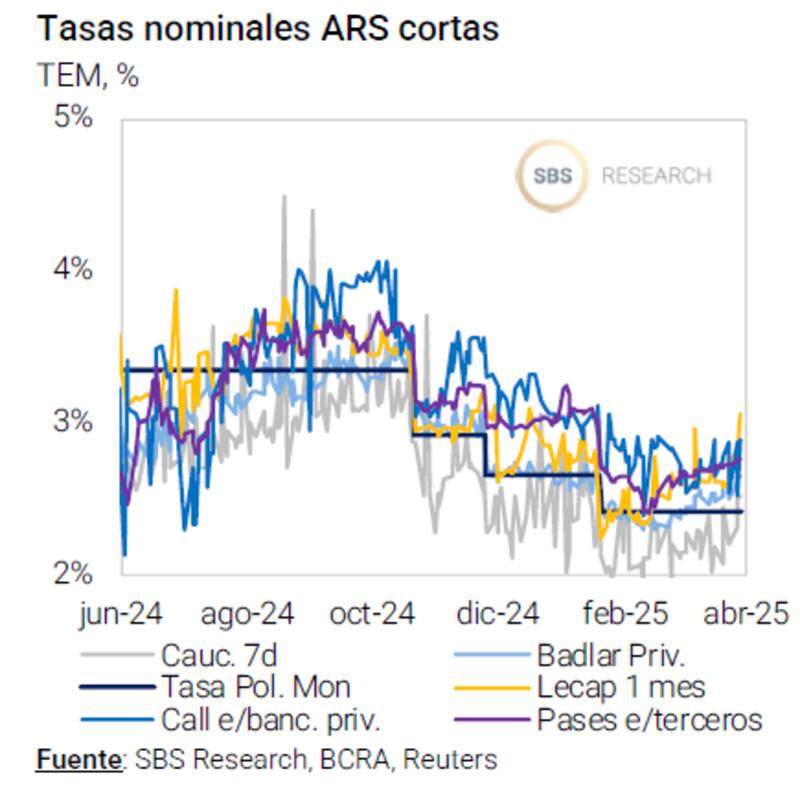

La confianza que tenga el mercado sobre el nuevo esquema no se va a percibir solo a partir del tipo de cambio, sino también sobre las tasas de interés de los bonos en pesos.

Juan Manuel Franco, economista jefe de Grupo SBS, detalló que la clave pasará por analizar el futuro en las tasas de las Lecap más largas.

"Destacamos como otro punto a monitorear la tasa implícita directa al vencimiento en Lecaps, en especial en términos del dólar oficial breakeven al vencimiento del papel y dónde se halla este respecto a los límites de las bandas cambiarias. Si el esquema es creíble, deberíamos ver a aquellos papeles tasa fija en pesos cuyo dólar break even se halla por encima del límite superior de la banda comprimir para volver a ubicarse dentro de la misma", detalló.

Llega una nueva licitación

En el día de hoy vencen $ 6700 millones, y se licitarán tres Lecaps cortas (S16Y5, S18J5, S31L5), dos Boncer (TZXO5, TZXO6), dos dólar-linked (TZV25, D16E6), y dos nuevos bonos que devengarán la tasa TAMAR, uno que vence en julio de este año y otro en abril del 2026.

La mirada estará puesta no sólo en la demanda por cada asset class y las tasas convalidadas, sino que tendrá también la particularidad de que es la primera tras el acuerdo con el FMI.

Por lo tanto, la licitación de deuda puede ser una nueva oportunidad para realizar inversiones en pesos y aprovechar el contexto.

Los analistas de Balanz indicaron que de cara a la licitación de hoy, es probable que el Tesoro busque dar señales claras en torno a las tasas más altas que requerirá el nuevo programa en el corto plazo.

"No creemos que la decisión de licitar una Lecap a un mes y un bono TAMAR corto sean casualidad. Esperamos que el Tesoro otorgue premio con el objetivo de dar una señal clara de que la transición al nuevo esquema vendrá acompañada de tasas cortas en pesos más altas. Esto a seguir manteniendo un firme control sobre agregados (probablemente con un roll-over mayor al 100%) y rearmar nuevamente el carry trade, buscando desincentivar la dolarización de portafolios", sostuvieron.

En cuanto al posicionamiento en pesos, desde Balanz indicaron que ven oportunidad de licitar la Lecap corta (S16Y5) y el TAMAR de julio, en ambos casos buscando premio:

"Vemos una oportunidad de licitar la S16Y5 en una tasa de corte mayor a la del secundario. Creemos que esta tasa sería lo suficientemente alta para ofrecer un rendimiento real ex ante, dado el probable salto en la inflación de abril y mayo", dijeron.

Además, agregaron que ante un escenario de tasas cortas más altas y la necesidad de asegurar un rollover, esperan que también se otorgará premio en los nuevos bonos TAMAR.

"Nos gusta el de julio ya que es probable que tengamos tasas reales altas en el corto plazo a medida que haya una transición al nuevo esquema cambiario y monetario. Sugerimos licitar con un margen positivo", indicaron.

Los analistas de IOL InvertirOnline agregaron que una buena idea de encarar el actual contexto puede ser aprovechar la brecha del MEP y con eso, posicionarse también en bonos del Tesoro en Pesos.

Entre los instrumentos que destacan se encuentran las LECAPs o BONCAPs, y con mayor preferencia bonos CER, entiendo que la inflación, que ya venía de repuntar en marzo, tendrá una aceleración de corto plazo tras el nuevo esquema del gobierno que hoy está haciendo subir al dólar oficial.

"Para los que quieran estar CER recomendamos TZXO5 que vence en octubre y rinde CER+0% y para los que quieran estar a tasa fija recomendamos T13F6 que rinde 42% de TIR siendo que el rendimiento sería superior a la banda superior de dólar en febrero del año próximo", detallaron.