El mercado está muy expectante al anuncio de un nuevo dólar soja, con un tipo de cambio que ahora el Gobierno lo ubicará en $ 330.

Se espera una liquidación de 2 a 6 millones de toneladas y una mejora de u$s 2400 millones a u$s 2700 millones de reservas.

Pero por el diferencial cambiario, el BCRA perdería entre u$s 700 y u$s 1400 millones de patrimonio neto aproximadamente, medidos al tipo de cambio oficial con un tipo de cambio de $ 230 para la liquidación de soja.

Dólar soja

Con este nuevo dólar soja, se acelerarían liquidaciones del complejo sojero por encima de los u$s 4000 millones antes de fin de año.

Bajo este nuevo programa, la expectativa está en que se liquiden u$s 4000 millones adicionales, lo que equivale a un poco menos de 8 millones de toneladas de soja a los precios actuales.

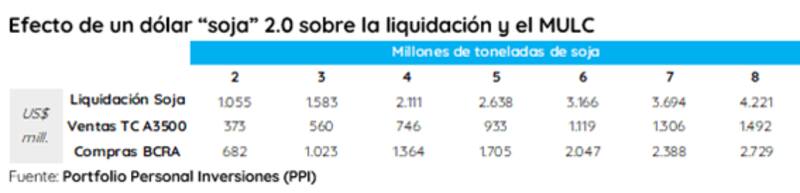

Los analistas de Portfolio Personal Inversiones (PPI), afirmaron que, en caso de que el BCRA compre el 65% de lo liquidado como sucedió en el esquema anterior, adquiriría alrededor de u$s 2700 millones con el escenario ideal en el que se venden 8 millones de toneladas.

Sin embargo, una liquidación menor como sugieren fuentes del sector redundaría en compras entre u$s 680 a u$s 2400 millones, dependiendo de la cantidad de toneladas liquidadas.

Pérdida patrimonial

El dólar soja anterior le representó una pérdida patrimonial del BCRA de u$s 3800 millones ya que el diferencial cambiario entre el dólar soja a $ 200 y el tipo de cambio oficial hacía que aún, pese a la compra de reservas, medido por su patrimonio neto, hubiera una pérdida para la entidad monetaria.

Es decir, durante el dólar soja anterior el BCRA compró dólares, pero por el diferencial cambiario, los compraba caros y los vendía baratos.

Además, para comprar esos dólares, el BCRA debió emitir el 27% de la base monetaria de agosto, lo cual afectó al balance del Central.

Desde que terminó el dólar soja hasta la actualidad, el BCRA perdió cerca del 30% de los dólares que compró.

Con la meta del FMI en la cabeza, y dada la dinámica negativa en el MULC, el BCRA se presta a volver a implementar un nuevo dólar soja. Se espera que con ello, el BCRA siga sufriendo una pérdida patrimonial.

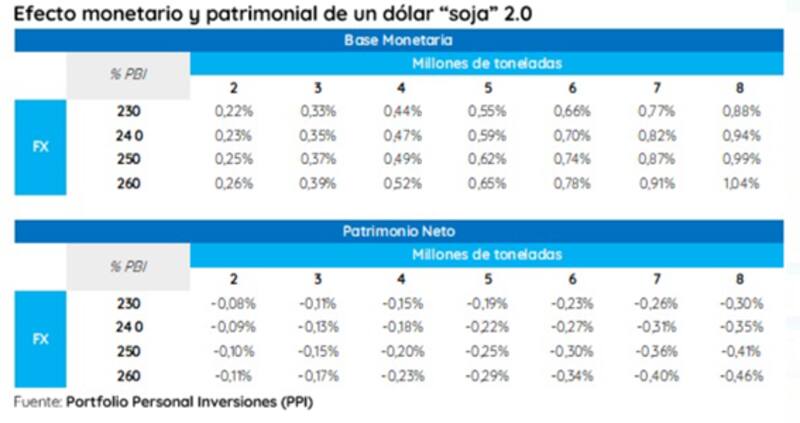

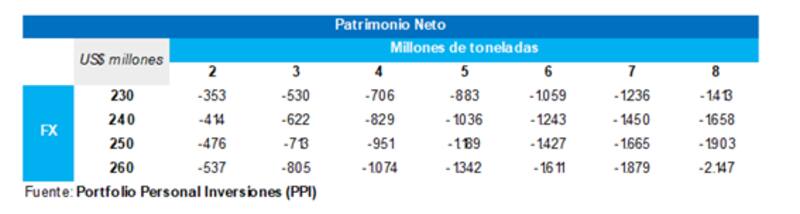

Según datos de PPI, si el agro liquida 2 millones de toneladas a un dólar de $ 230, el BCRA perdería u$s 353 millones de Patrimonio Neto.

Si a ese valor de dólar, el agro liquidase 4 millones de toneladas, el BCRA perdería u$s 706 millones.

Finalmente, si se liquidasen 6 millones de toneladas a $230, la pérdida patrimonial seria de u$s 1059 millones y con una liquidación de 8 millones de toneladas a $230, alcanzaría los u$s 1413 millones.

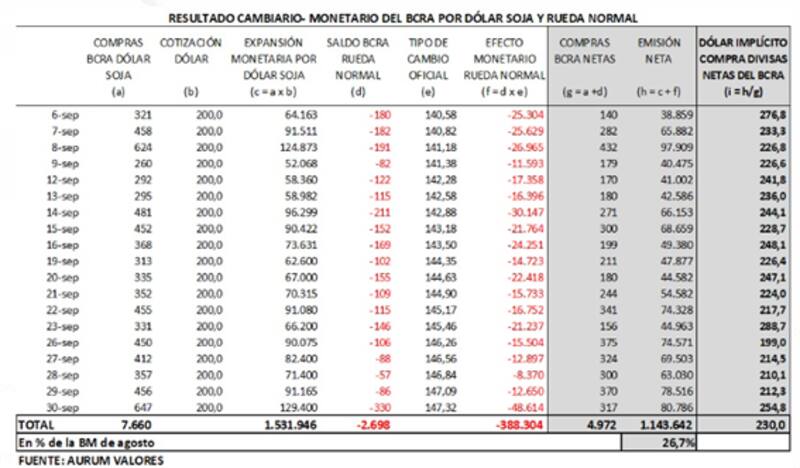

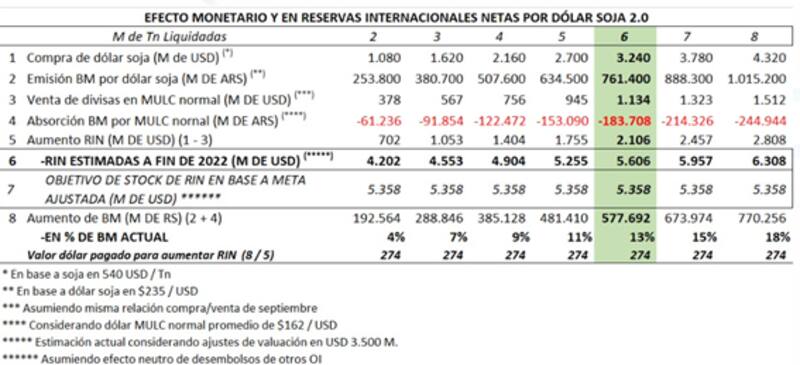

Pablo Reppetto, economista jefe de Aurum Valores, estimó que, con una liquidación de 6 millones de toneladas, el BCRA compraría u$s 2106 millones de reservas netas (es decir, u$s 3.240 millones por dólar soja y ventas por MULC de u$s 1.100 millones), por lo cual debería emitir $ 761.400 millones.

Dado que podría absorber parte de esa emisión, el aumento total de la base monetaria sería de $ 577.692 millones, es decir, el 13% de la base monetaria actual.

Por el diferencial cambiario, el BCRA estaría comprando reservas a un valor promedio de 274 pesos.

Costos monetarios

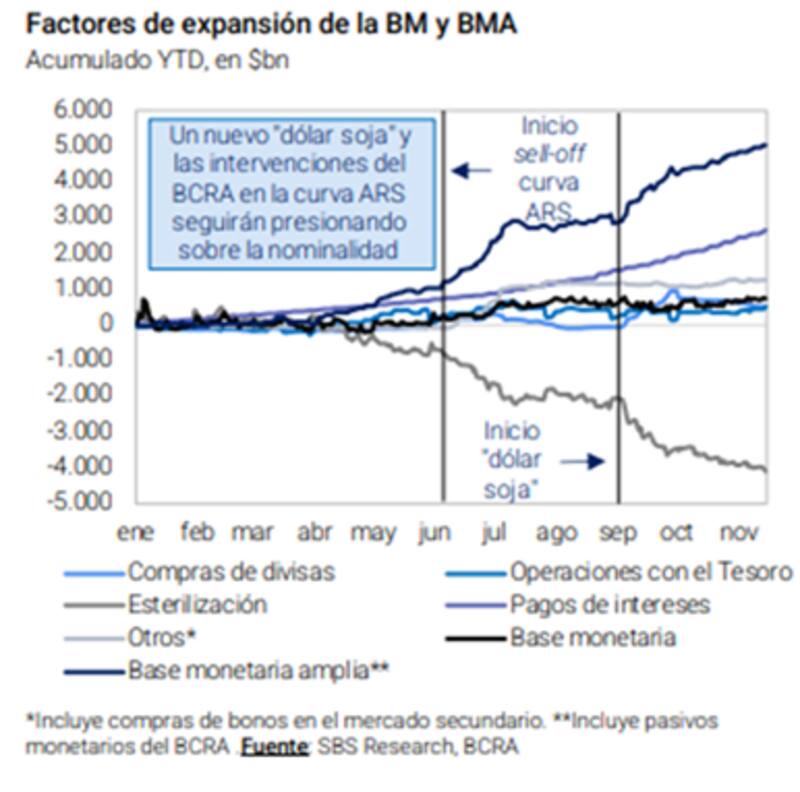

Los analistas del mercado también ven que, si bien se van a mejorar las reservas, los efectos adversos sobre la macro en general a partir de la implementación del plan podrían ser importantes.

Con un piso de liquidación de u$s 4000 millones, podría derivar en una nueva expansión monetaria en torno al 25% de la base monetaria.

Juan Manuel Franco, economista jefe de Grupo SBS, destacó que, "si bien esta medida apuntalaría reservas, vendría al costo de una expansión de pesos que llevará a más esterilización y subas de tasas, incrementando el déficit cuasifiscal y las presiones nominales, que también son impulsadas por las constantes intervenciones del BCRA en la curva ARS de las últimas semanas".

Desde Delphos Investment coinciden en que el regreso del "dólar soja" representaría el "mal menor" para el gobierno frente a otras alternativas cambiarias.

"Entre los efectos secundarios podemos contar un aumento adicional de las Leliqs y Pases para absorber la emisión adicional de pesos, lo que incrementará el déficit cuasifiscal en 2023. Adicionalmente FMI deberá otorgar un "waiver por medidas que implican múltiples tipos de cambio", dijeron.

Desde PPI remarcan que el dólar soja 2.0 dejará consecuencias monetarias, en un momento de fragilidad en la deuda en pesos y donde los dólares financieros parecen despertarse.

Según estiman desde PPI, tanto la expansión de Base Monetaria (BM) como la emisión sin respaldo (diferencia entre el aumento de reservas -activo- y de la BM -pasivo-) sería menor a la derivada del programa anterior por 1,45% y 0,5% del PBI, respectivamente.