En esta noticia

La Reserva Federal de los Estados Unidos (Fed) inicia hoy su reunión de política monetaria- Y mañana el Comité de Política Monetaria (FOMC por sus siglas en inglés) deberá anunciar su decisión de tasa de interés, así como también del ritmo de compras de activos financieros.

Si bien no se espera ningún cambio sustancial, el mercado estará atento ya que podría mencionarse el posible inicio del tapering. Es decir, el proceso de disminución del ritmo de compras de activos financieros o bien iniciar el desarme de posiciones por parte del banco central. Eso podría mover a los mercados, ya que la reducción de las compras de bonos del banco central se considera el primer paso en el camino hacia las subas de las tasas de interés.

Con la recuperación económica a todo vapor, la inflación en Estados Unidos en máximos de 13 años y el desempleo habiendo corregido tres cuartas partes de las pérdidas ocasionadas por el coronavirus, el mercado ve cada vez más cerca el inicio de políticas monetarias menos laxas.

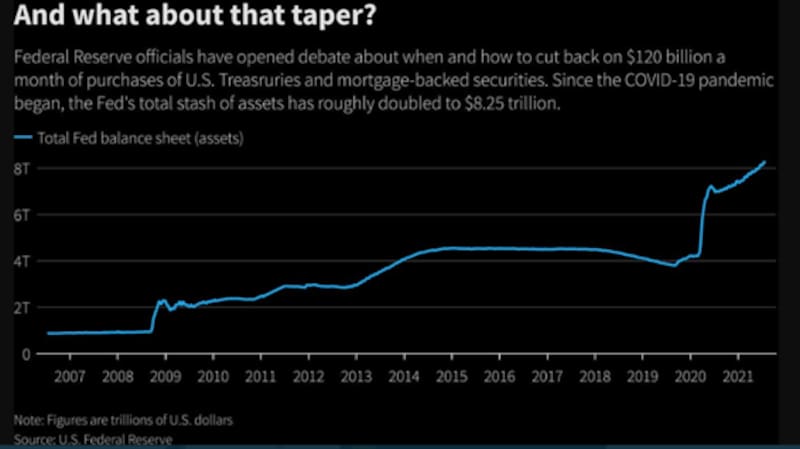

Esto implica una Reserva Federal iniciando el famoso y temido tapering. Esto significa que deja de comprar u$s 120.000 millones en bonos del Tesoro y activos respaldados por hipotecas como lo viene haciendo hasta ahora, o que comienza a vender parte de esa posición para reducir la abultada hoja de balance actual.

La hoja de balance de la Fed más que se duplicó en el ultimo año, pasando de u$s 3,9 billones pre-pandemia a u$s 8,2 billones en la actualidad.

No se espera que la Fed mueva la tasa y por ello la atención se centra fundamentalmente en la decisión de la Reserva Federal en relación al tapering ya que ese sería el primer paso para comenzar luego un proceso de tightening (suba de tasas).

El 70% de los participantes de la encuesta mensual de mercado elaborada por Bank of América (BOFA) estima que la Fed iniciará el proceso de tapering entre agosto y septiembre.

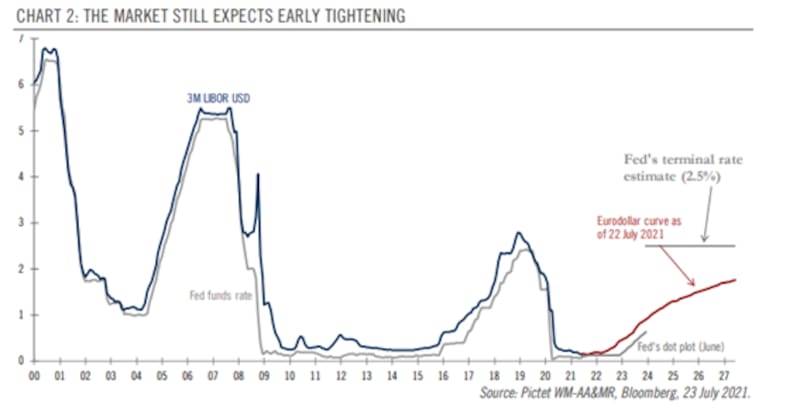

En cuanto a las tasas de interés, el mercado espera que la Fed la mantenga en niveles de 0 hasta finales de 2022 y que a partir de 2023 se inicie el ciclo de suba de tasas.

Esto es también relejado por el DotPlot de la Fed, la cual anticipa suba de tasas entre el final de 2022 y comienzo de 2023.

Sin embargo, hay cierto consenso de que tampoco se verían cambios en relación al ritmo de compras de activos financieros y que la decisión se pasaría para las reuniones de agosto y septiembre.

Tomas Ruiz Palacios, estratega de Cohen, cree que esta semana todavía no habrá menciones al tapering.

"La Fed tiene su objetivo dual de lograr el empleo máximo y mantener la estabilidad de precios. Con el crecimiento y la inflación core habiendo ya marcado sus picos, a lo que se suman renovados temores sobre la cepa delta de coronavirus, vemos como lo más probable una postura de "wait and see" por parte de la Fed. Puede que en Jackson Hole (NdR: la reunión anual de banqueros centrales) se ponga sobre la mesa el tapering, pero será abordado con extrema prudencia, puesto que en septiembre también expiran los beneficios de desempleo extendidos por la pandemia", afirmó el estratega de Cohen.

Francisco Choe, portfolio manager de Fondos Fima, afirmó que en base a los comentarios del presidente de la Fed, Jerome Powell, de que estamos "lejos aún de mejoras sustanciales en el mercado laboral y la inflación", no debiera haber cambios sorpresivos en la política monetaria en la actual reunión del FOMC.

Choe considera que el proceso de tapering va a comenzar con señales de inicio, un anuncio formal y un período específico de reducción de compras tanto de Treasuries como de activos respaldados por hipotecas (MBS).

"Entendemos que la clave va a ser cuán diferente sea el timing como los montos que vaya señalado la Fed versus las estimaciones del mercado que espera las primeras señales para el fin del tercer trimestre de este año, el anuncio formal para diciembre y el período del tapering para el 2022", afirmó.

Choe especificó que los montos de compras a reducir que espera el mercado se ubican en u$s 10.000 millones de Treasuries y u$s 5000 millones de MBS mensuales.

"En caso de que las sorpresas sean negativas y las señales no lleguen a satisfacer lo que venía descontando el mercado, entendemos que la clase de activos más afectados van a ser los de emergentes, y los activos locales, que venían tradeando en línea con emergentes, también podrían acusar recibo", advirtió.

hacia una Fed más Hawkish

Con las mayores presiones inflacionarias y con la recuperación económica materializándose, las necesidades de seguir contando con una política monetaria ultra laxa son cada vez menores.

Por ello es que, tanto en el FOMC como en el mercado, cada vez nuevas voces se alzan para advertir sobre la necesidad de comenzar con un ciclo de endurecimiento de la política monetaria. Es decir, iniciar el tapering primero y subir la tasa de interés después.

Juan Manuel Franco, economista de Grupo SBS, advirtió que son cada vez más los miembros del FOMC que se muestran abiertos a discutir la reducción en el ritmo de compras de activos de la Fed. El economista no espera grandes cambios en esta reunión y la expectativa están puesta en las reuniones de los próximos meses.

"El consenso es que el tapering no sería anunciado en la reunión de esta semana, sino que tendría lugar alrededor de agosto o septiembre, y que podría comenzar a materializarse en diciembre. Con todo, el foco del mercado al respecto está puesto en cómo y cuándo se anuncia, cuándo arrancaría, a qué ritmo, su composición, si hay un camino preestablecido o si pudieran modificar el ritmo del tapering sobre la marcha, y si subiesen las tasas durante el tapering o sólo al terminarlo", comentó.

Mirando la inflación

Las políticas monetarias laxas se implementaron agresivamente una vez que estalló la pandemia.

En ese momento, la Fed bajó rápidamente la tasa de interés al rango de 0 a 0,25% a la vez que inició un ciclo de compras de activos financieros histórico para darle liquidez al mercado, el cual se encontraba operando bajo fuerte estrés.

Una vez que la reactivación económica se materializó, las preocupaciones pasaron a las presiones inflacionarias, las cuales son hoy el tema de mayor debate en Wall Street.

Juan Manuel Franco destacó que la atención en Wall Street ya no es la reactivación económica, sino los temores sobre las presiones inflacionarias.

"Luego del fenomenal estímulo monetario de la Fed ante la crisis del coronavirus en 2020, con el correr de los meses el foco del mercado dejó de ser la recuperación económica y pasó a ser la inflación. Al ser la inflación un fenómeno monetario, el estímulo de la Fed comenzó a tener su impacto en los precios, con registros interanuales de inflación núcleo que no se veían desde comienzos de la década de 1990. Así, el mercado comenzó a descontar que la autoridad monetaria comenzaría a dejar atrás su política ultra expansiva, para moderarse un poco buscando no exacerbar presiones sobre los precios", explicó.

Paula Gándara, head portfolio manager de AdCap espera que la Fed discuta la transitoriedad de la inflación y la dinámica de la actividad económica.

"Esperamos discusiones sobre la dinámica de la economía y si las expectativas de crecimiento pueden verse afectados o no por la amenaza de la variante delta. Con respecto a la inflación, esperamos que la FED tenga mas tolerancia para sostener una inflación que venga mas alta de lo esperado por mas tiempo", afirmó.

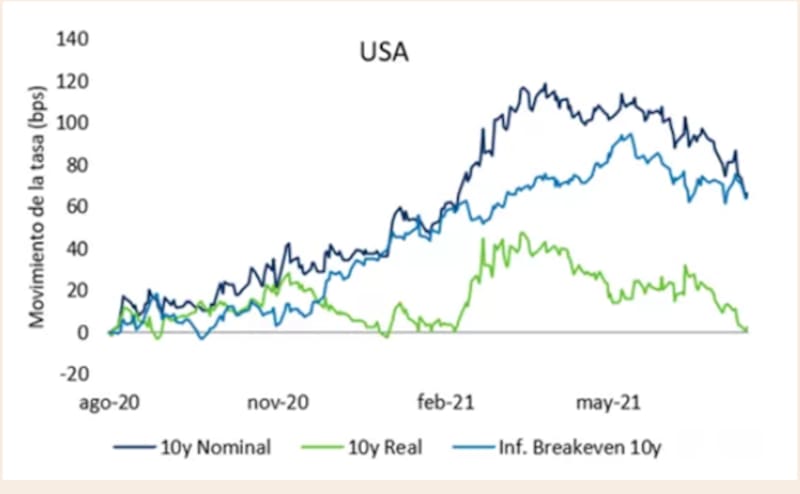

Lo llamativo es que, pese a que la inflación se ubica por encima del 5% anual y es la más alta en 13 años, las tasas de interés de los bonos del Tesoro siguen en niveles deprimidos.

La tasa americana a 10 años se ha desplazado fuertemente a la baja y opera en 1,25%, habiendo alcanzado en el primer trimestre un pico de 1,8%.

Juan Cruz Lekovic, fund manager de la gestora global Schroders, afirmó que la compresión de tasas de los bonos del Tesoro norteamericano de las últimas semanas se explica casi 100% por el componente real de la tasa, mientras que la expectativa de inflación futura continúa anclada en el 2,3% anual.

"El movimiento de la tasa real, especialmente de largo plazo, suele estar asociado a la productividad del capital en primera instancia y al nivel de actividad en segunda instancia. Por lo tanto, la compresión observada debiera responder a un deterioro en las expectativas de crecimiento. Sin embargo, las estimaciones de Bloomberg todavía no lo reflejan. Incluso, los datos de PMI aún se ubican arriba del 50, indicando que la economía norteamericana continúa creciendo, con el sector industrial aun acelerando dicho crecimiento", dijo Lekovic.

Impacto local

Una Fed menos laxa y más restrictiva desde lo monetario no suele ser una buena noticia para los mercados emergentes. Cuando suben las tasas en EE.UU., los flujos globales suelen redirigirse a Wall Street para aprovechar ese ciclo alcista en los tipos de interés.

De modo que los flujos salen de los demás mercados para ir a EE.UU., lo cual termina generando desequilibrios en los mercados emergentes, con salida de divisas y suba de los tipos de cambio.

Estos movimientos de flujos amenazan con generar desequilibrios en la balanza de pagos. Además, una suba de tasas y un contexto de menos laxitud monetaria implica un potencial crecimiento menor para EE.UU., lo cual arrastra económicamente a la baja al resto del planeta. En este contexto, los activos de emergentes tienden a sufrir, fundamentalmente con una baja de los bonos, caída de acciones y suba de tipo de cambio.

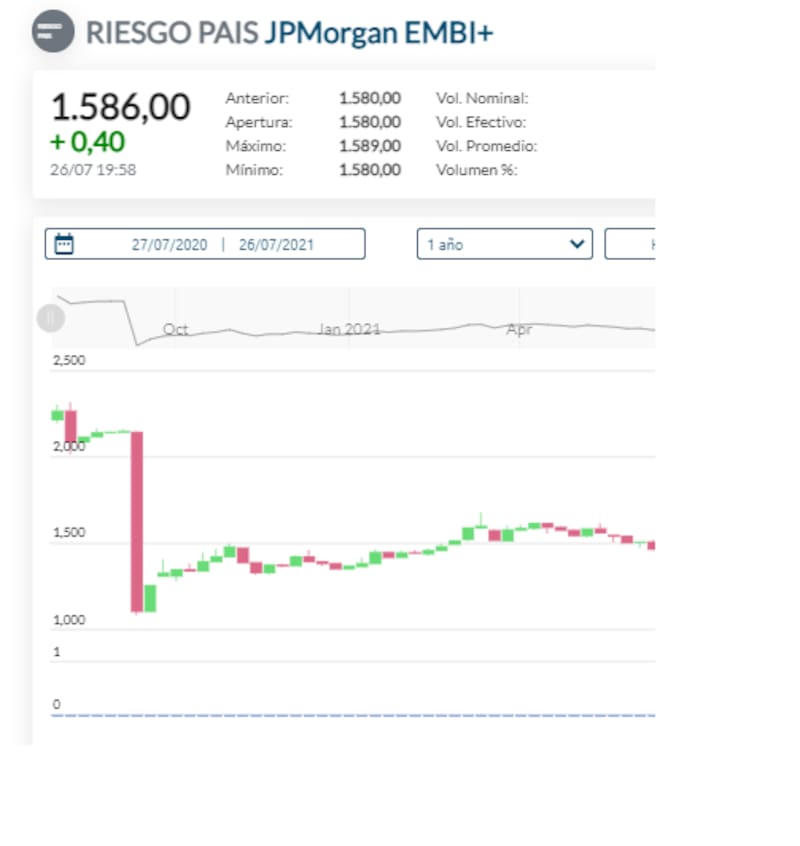

La Argentina podría verse comprometida, aunque el hecho de estar operando con un riesgo país en niveles tan elevados deja fuera al país de dichas vulnerabilidades.

En cuanto a los impactos de los potenciales cambios en la política monetaria de la Fed sobre los activos locales, Ruiz Palacios advierte que estamos ante un contexto financiero más adverso para la renta fija local.

"Al margen del tapering, que creemos que no marcará un cambio de rumbo fuerte, es cierto que el contexto está más complicado para los activos argentinos. Las tasas de Treasuries reflejan las preocupaciones del mercado sobre el crecimiento futuro, a lo que suma un ratio de cobertura con PUTS en US en niveles muy elevados, que expresan una preocupación mayor sobre posibles correcciones también en el S&P", señaló.

Por su parte, Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, estima que el tapering probablemente pondría algo más de presión sobre las tasas de interés de largo plazo y también llevaría a un fortalecimiento del dólar, reduciendo la liquidez global y generando salidas de capitales desde las economías emergentes.

Sin embargo, advirtió que la vinculación de Argentina con los mercados globales hoy se da principalmente a través del comercio exterior, por lo que el principal efecto sobre la economía local seguramente va a estar determinado por el impacto que tenga la apreciación del dólar sobre los precios de los commodities que el país exporta.

Por su parte, Paula Gándara, head portfolio manager de AdCapno espera grandes efectos sobre los activos argentinos.

"Los activos argentinos negocian aislados de la noticias de la FED y continúan tradeando en "recovery valué" atentos a las noticias de un acuerdo con el FMI, que permita una caída de las probabilidades de default", resaltó.