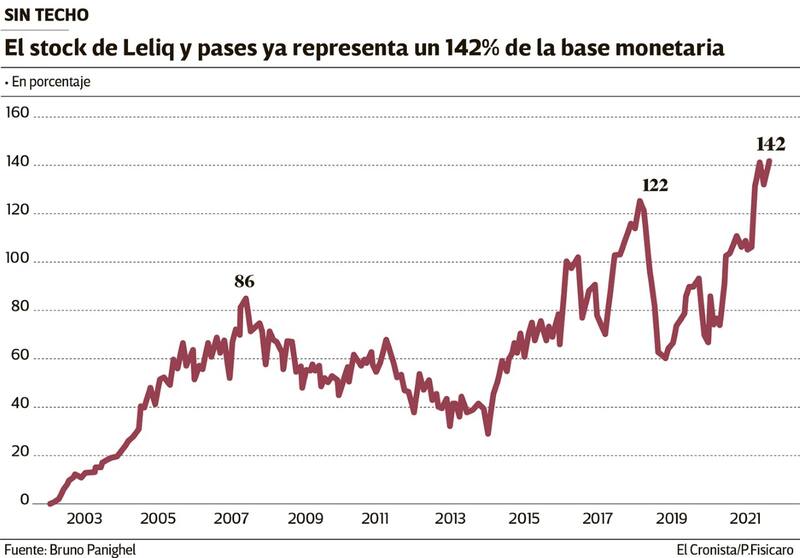

El stock de pases y Letras de Liquidez (Leliq) del Banco Central (BCRA) creció un 48% nominal en el año y ya alcanza un 11% del PBI.

Si bien estos pasivos remunerados le permiten a la autoridad monetaria esterilizar lo que se emite, por la otra ventanilla generan el impacto inverso: los intereses de estos instrumentos obligaron al Central a emitir $ 902.047 millones en lo que va del año para pagarles a los bancos por sus tenencias.

De esta forma, se convirtieron en la segunda fuente de expansión de la Base Monetaria, por debajo de las asistencias al Tesoro, que ya superan los $ 960 mil millones en 2021.

Analistas de mercado señalan que las Leliq y los pases no representan un riesgo sistémico, pero sí un círculo vicioso de emisión endógena que solo puede desarmarse achicando el déficit o recuperando la demanda de pesos.

"Riesgo sistémico no veo, mientras la tasa (hoy es del 38%) esté por debajo de la inflación", señaló Andrés Borenstein, economista asociado de Econviews.

Y agregó: "En términos de PBI, el stock creció muy poquito este año".

Borenstein indicó que no hay forma de terminar "con la montaña de Leliq y pases" sin eliminar el déficit fiscal o, al menos, sin lograr que el grueso del déficit fiscal se financie en el mercado de capitales y no con emisión.

En tanto, el director de la consultora Ledesma, Gabriel Caamaño, adhirió a que no hay un peligro a que ocurra algo similar a lo que se vio con las Lebac, por que los pases y las Leliq tienen como contrapartida liquidez bancaria.

"Hoy esa liquidez está regulada y, además, no tiene opciones de irse a otro lado, porque la demanda de crédito está knock out y la liquidez bancaria va en forma pasiva al BCRA", acotó.

Además, para Caamaño "la forma sana de desarmar es que se reactive la demanda de pesos y que esa liquidez se vaya naturalmente del Banco Central, los bancos empiecen a colocar crédito, entonces dejan de colocar pases y Leliq en exceso".

El economista explicó que, en este último caso, habría una expansión monetaria, porque serían pesos que estaban en el balance del BCRA y salen, pero aclaró: "Sería una expansión natural, que tiene como causa que se reactivó la demanda de crédito, porque se reactivó la demanda de pesos, el impacto inflacionario sería acotado".

A diferencia de esta salida virtuosa, Caamaño explicó que la otra salida, la "inflacionaria", sería que se siga pagando una tasa de interés menor a la tasa de inflación y se produzca una aceleración de los precios, que no suban las tasas de los pasivos remunerados del BCRA y esta situación licúe el stock en términos reales.

Por su parte, Pablo Repetto, director de la consultora Gabriel Rubinstein y asociados, coincidió con sus colegas en que no hay riesgo sistémico. "Al haber cepo, mientras el ahorrista mantenga sus pesos en el sistema, no debería verse un efecto disruptivo".

No obstante, Repetto advirtió que "a medida que esos pasivos sigan creciendo, el desarmar el cepo va a ser cada vez más dificultoso, por eso decimos que en estas condiciones tenemos cepo para mucho tiempo".

Y por último, en relación a cómo pueden ir desarmándose la montaña, consideró: "Depende más de que el Tesoro consiga mejorar sus cuentas y no requiera asistencia monetaria. Un shock de confianza que provoque un aumento de la monetización podría ayudar".