El Gobierno mantiene su compromiso en la estabilidad cambiaria como parte de una estrategia para mantener ancladas las expectativas. El mercado confía en que el Banco Central (BCRA) va a seguir dicho plan con éxito y por ello los inversores se animan más a invertir en pesos a mayor plazo.

Aun así, subyace el debate sobre si convienen los bonos en dólares o no, dado el ajuste reciente que esos títulos han sufrido.

Pesos o dólares

El equipo económico continúa comprometido con su compromiso de mantener estable el tipo de cambio. La estrategia que busca el BCRA es evitar volatilidad cambiaria y una disparada de la brecha con el objetivo de que ello mantenga un anclaje en las expectativas nominales a la baja.

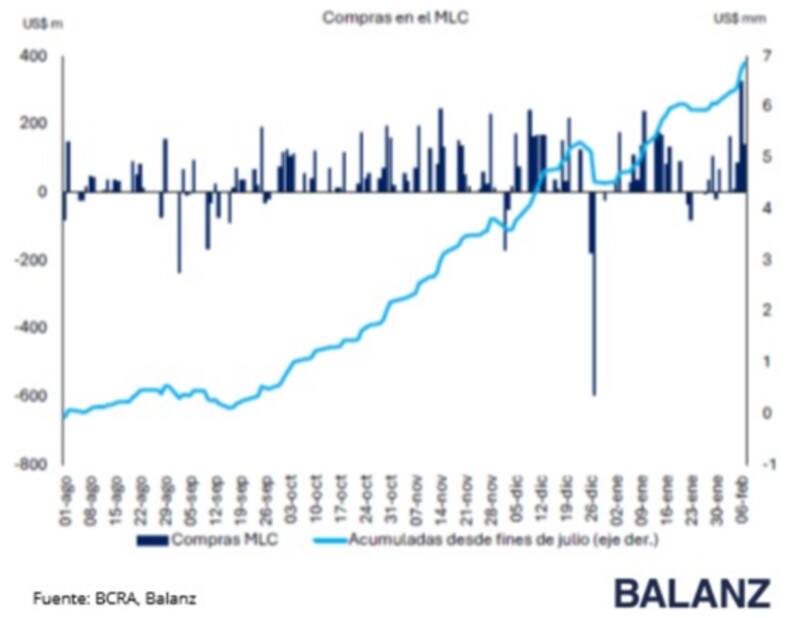

El BCRA compra reservas en el mercado oficial de cambios (MULC) y parte de las reservas que compra luego las vende en el contado con liquidación (CCL). De esta manera, se queda con una porción de los dólares que adquiere, a la vez que, al vender divisas en el mercado financiero, en paralelo, aspira pesos.

Asi, al absorber pesos en el mercado, el equipo económico busca mantener estable la brecha de manera indirecta porque entiende que el excedente monetario es el principal factor de riesgo cambiario e inflacionario.

De esta manera, ataca a la brecha en forma directa con un mecanismo de venta de dólares, e indirecta, con la absorción de pesos.

Hacia adelante, el mercado tiene la convicción de que esta estrategia se va a mantener y, por lo tanto, las estrategias de inversión en pesos terminan siendo las favorecidas por los analistas.

De cualquier manera, el debate siempre radica en su conviene posicionarse en títulos en pesos o en dólares. Hoy, gracias a la actual dinámica, los bonos en pesos son los favoritos.

Los analistas de Adcap Grupo Financiero destacaron que el Gobierno aún mantiene su postura sobre la política cambiaria y está decidido a intervenir en el CCL para reducir su volatilidad.

Desde el lado del posicionamiento, consideran que este entorno debería ser propicio para las estrategias de carry trade. Por lo tanto, prefieren los bonos en pesos frente a los que son en moneda fuerte.

"Si bien las ganancias de capital derivadas de una mayor compresión de los diferenciales parecen poco probables dadas las valoraciones actuales y el posicionamiento técnico, la estabilidad esperada del CCL y los altos rendimientos a corto plazo presentan una oportunidad atractiva para el carry trade", dijeron desde Adcap. En ese sentido, ven valor en los bonos duales.

"Recomendamos los bonos duales para los inversores dispuestos a aumentar el riesgo argentino, más allá de los bonos en moneda fuerte. Suponiendo un dólar estable hasta el 30 de junio, mientras los agricultores aumentan sus ventas habituales debido a los menores impuestos a las exportaciones, los bonos en pesos deberían superar a los bonos en dólares fuertes en este período y su volatilidad debería ser menor que la experimentada en 2024", estimaron.

Cabe destaca que la brecha cambiaria se matienei estable desde diciembre, en un rango acotado de entre 10% y 15%.

Las inversiones en pesos a con rendimiento fijo fueron ganadores en los últimos meses gracias a la estabilidad del tipo de cambio y a que el dólar se movió debajo del desempeño de los bonos a tasa fija.

Hoy, el mercado en encuentra todavía a los bonos a tasa fija como los de mayor atractivo, dada la estabilidad cambiaria esperada hacia adelante.

Rodrigo Benítez, economista jefe de MegaQM, remarcó a El Cronista que el mercado incorpora en sus valuaciones la hipótesis de que el BCRA va a sostener el esquema cambiario actual.

Dentro de ese escenario, Benítez señaló que el posicionamiento en los últimos meses estuvo orientado hacia la posibilidad de encontrar rendimiento en los instrumentos a tasa fija en pesos.

"La premisa era extender duration, aprovechar el efecto de la baja de tasas y dólar estable y obtener de esa manera buenos rendimientos en pesos y medidos en dólares. El posicionamiento que vemos es en pesos, con inversores que siguen buscando aprovechar el mayor rendimiento nominal de los activos en pesos, bajo el supuesto de que el dólar sigue contenido", detalló.

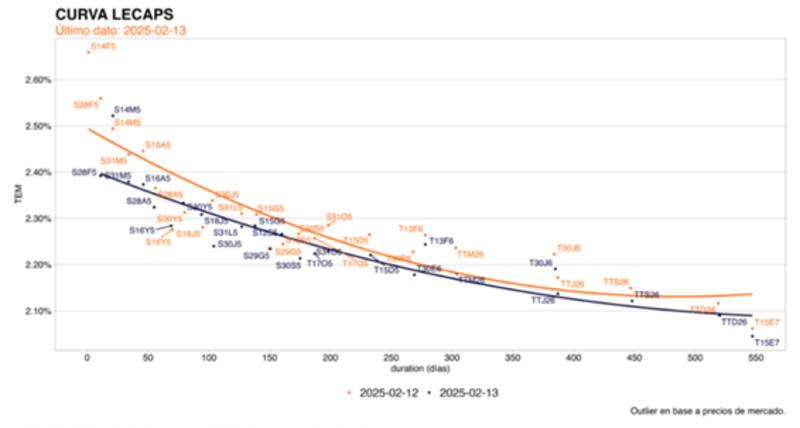

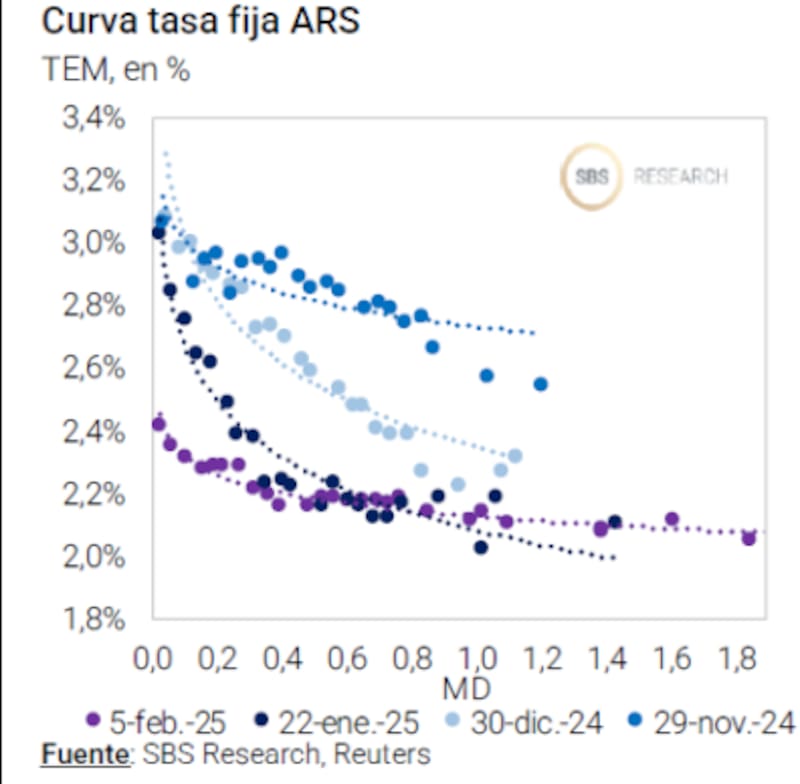

Cómo viene el rendimiento de las Lecap

Actualmente, la curva de Lecap y tasa fija opera con tasas de 2,4% en el tramo corto y de 2,1% en el más largo. Los títulos con rendimiento fijo a mayor plazo también operan en niveles similares.

Dentro de las opciones de inversión en pesos, el economista jefe de MegaQM agregó que empiezan a ver cierto apetito por empezar a cortar duration.

"Si bien el escenario es el de no salto cambiario, baja de inflación y consecuente reducción de las tasas de interés, existe la posibilidad de que la velocidad de ajuste en la tasa sea un poco más lenta de lo que el mercado había puesto en precios. Eso porque no solamente se depende del ritmo inflacionario, sino también del costo de cobertura cambiaria, para seguir incentivando a que las empresas se financien en dólares y no en pesos", explicó.

Los riesgos del carry

El riesgo que enfrentan los inversores que apuestan al peso es que el tipo de cambio se dispare. Los movimientos del dólar pueden venir tanto por cuestiones locales, como por factores globales.

En cada momento de estrés financiero globales, el ministro de economía Luis Caputo tiende a reforzar el ancla fiscal para mantener ancladas las expectativas nominales.

De esta manera, tanto en lo que se refiere a la cuestión fiscal como monetaria y cambiaria, el equipo económico busca mantener contenidas las expectativas, por lo que los inversores encuentran argumentos para apostar a inversiones en pesos.

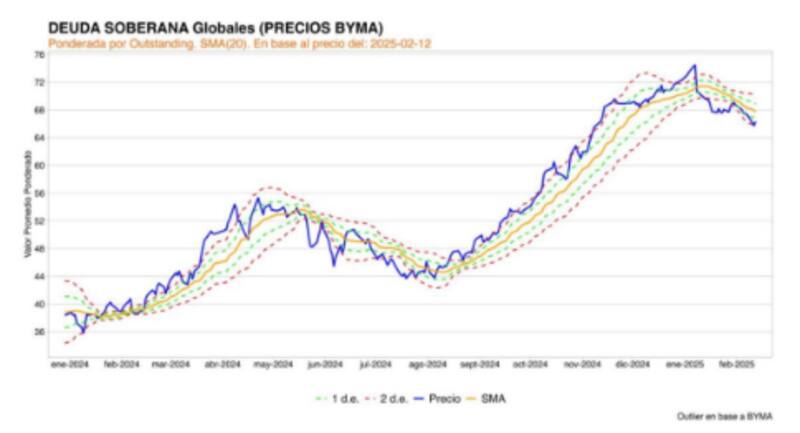

Aun así, también miran a la deuda en dólares de reojo. Hoy los Globales muestran una baja de 6% desde sus máximos en promedio. El tramo corto de la curva rinde 12%, mientras que el medio y largo opera con rendimientos del 11% en promedio.

Pedro Siaba Serrate, Head of Research & Strategy de PPI, entiende que, hacia los próximos meses, el carry puede brindar mejores retornos que los bonos en dólares.

"No estamos esperando grandes catalizadores que pueden impulsar recortes de riesgo país significativos de corte plazo. Por otra parte, el BCRA demostró que buscará aplacar cualquier repunte de la brecha en el corto plazo y tiene artillería para poder hacerlo. En términos de liquidez, el BCRA conserva reservas líquidas cerca de los u$s11.500 millones", indicó Siaba Serrate.

Respecto a al posicionamiento, el estratega de PPI recomienda una cartera balanceada con activos de corto y mediano plazo.

"Estamos viendo más atractivo en una posición barbell (la mayor parte del capital a inversiones de bajo riesgo y una menor a alto riesgo) dentro de la curva tasa fija, aprovechando los plazos muy cortos (con tasas bien elevadas) para hacer carry. Dado el aplanamiento posterior, estirar duration con las Boncap, en donde creemos que esta subpriceada la opcionalidad para cubrirse del riesgo tasa BCRA", señaló.

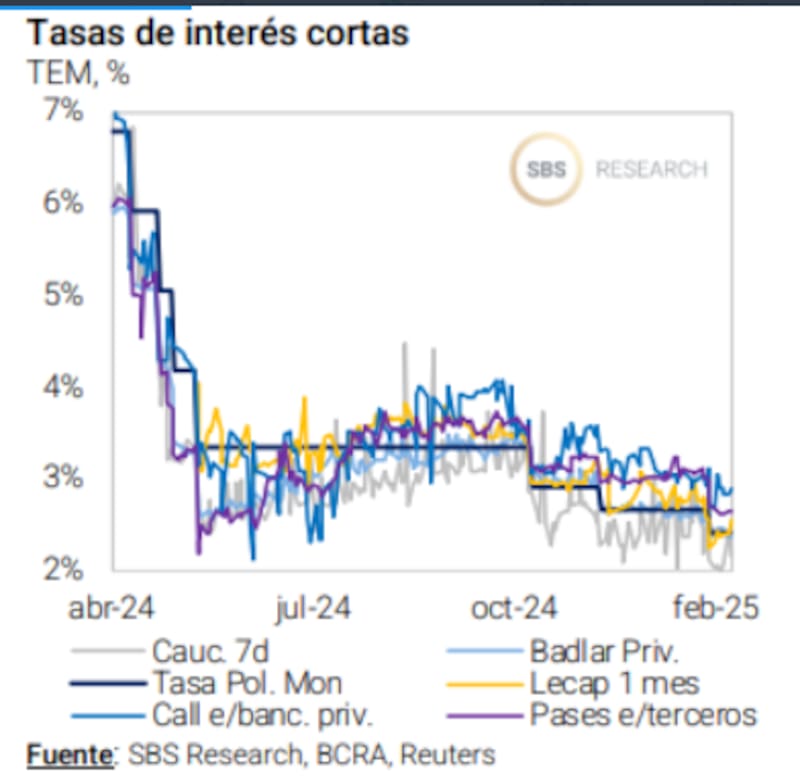

La nominalidad de la macro se desplomó. La inflación colapsó en los últimos meses y esto permitió que el BCRA realice un recorte en el ritmo de crawling y de tasa de interés. A su vez, ello permite que la inflación también caiga hacia adelante.

Hoy la macro opera con tasas de interés y de inflación mucho más bajas comparado con finales de 2023. En ese contexto, la dinámica cambiaria resulta clave para que el proceso de desinflación continúe.

Sin volatilidad cambiaria, el traslado a precios es neutro. Esto permite seguir manteniendo estable la nominalidad y anclando expectativas.

Agustín Helou, trader de Portfolio Investments, considera que, bajo el supuesto en el que el tipo de cambio se mantiene estable y el riesgo país comprima, los mejores vehículos son el GD35 o GD41 en el caso de los soberanos HD, y en el caso del carry, los bonos CER del primer semestre del 2025 o alguna Lecap de mayo o abril.

"Dentro de ambas curvas, en caso de que las cosas salgan mal, los que sufrirían menos serian GD30 o GD29. Y en los bonos CER, lo que sufrirían menos es del 2026 en adelante y en tasa fija sufriría todo bastante. Después para el inversor que tiene más dudas de un tipo de cambio estable lo mejor sería buscar ONs HD buen crédito", afirmó Helou.

Los analistas de Don Capital explicaron que a diferencia de la primera etapa de la gestión, en la que las medidas fueron pro-mercado, la estabilidad reciente responde principalmente a la continuación del programa de esterilización, iniciado en la segunda mitad de 2024.

"El plan de estabilización del Gobierno se basa en la reducción sostenida de la inflación, un objetivo clave para fortalecer su posición de cara a las elecciones legislativas de octubre y garantizar la continuidad de su programa económico. Para ello, es fundamental mantener ancladas las expectativas, evitando movimientos bruscos en el tipo de cambio y la brecha cambiaria que puedan generar inestabilidad", afirmó.

Hacia adelante, desde Don Capital esperan el Gobierno siga tomando medidas para mantener el tipo de cambio dentro de los niveles actuales, sin superar la barrera de los $1200.

Por lo tanto, y considerando este escenario, la estrategia de Don Capital se enfoca en una posición compradora en bonos soberanos, especialmente aquellos de menor duration, como el AL29 o el AL30.

"Optar por títulos de corto plazo en el actual entorno nos parece la estrategia más sensata ya que la volatilidad en los mercados internacionales y la falta de nuevos drivers, podrían generar un escenario menos favorable que el actual, lo que podría seguir generando un ajuste en los activos argentinos. En este sentido, posicionarse en la parte corta de la curva ayuda a mitigar estos riesgos", dijeron.

En cuanto al posicionamiento en pesos o en dólares, al comparar los bonos en dólares con los Boncer de duration similar, como el TZXD6, desde Don Capital ven mayor atractivo en los soberanos.

El diferencial de rendimiento entre ambos instrumentos alcanzó niveles no vistos desde finales de noviembre, lo que refuerza nuestra preferencia por el AL29, aprovechando su valuación actual frente a la opción de estar en CER.