En esta noticia

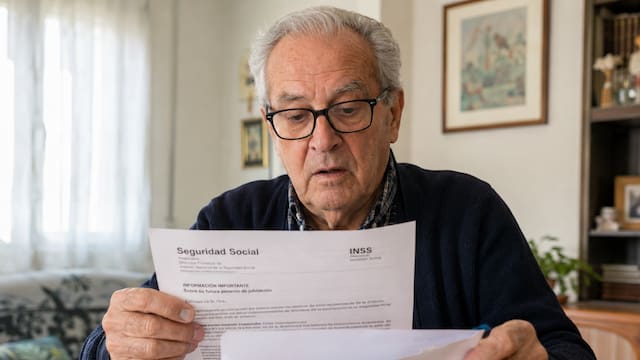

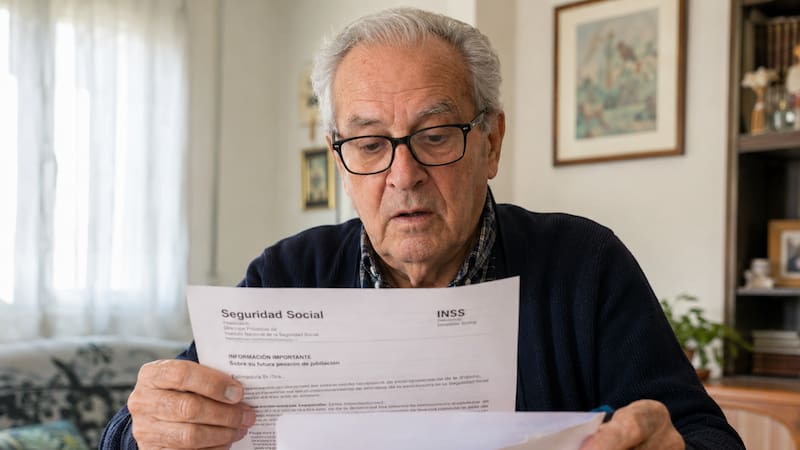

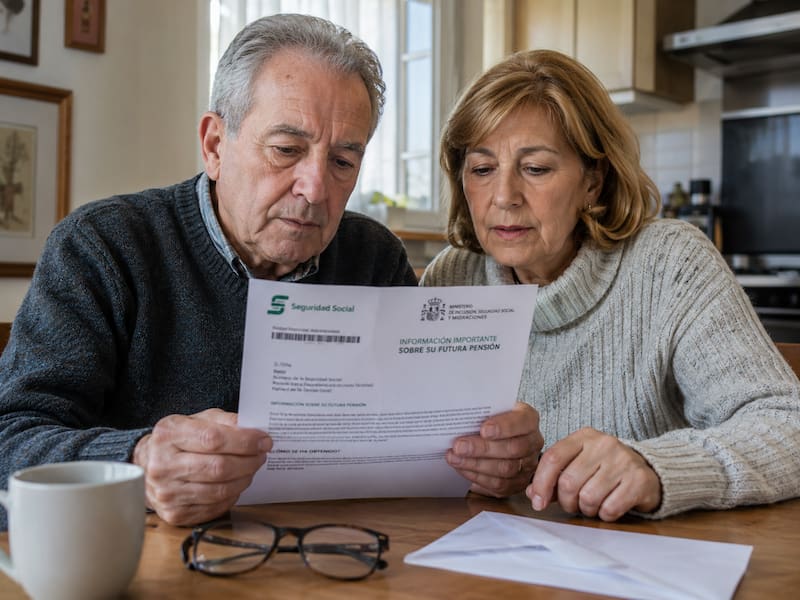

El Instituto Nacional de la Seguridad Social (INSS) de España puede enviar cartas a los ciudadanos por diferentes motivos. Una de las razones por las que el organismo puede ponerse en contacto con los contribuyentes tiene lugar cuando se acerca el momento de la jubilación.

En estos casos, la Seguridad Social suele explicar los beneficios económicos de retrasar de forma voluntaria el retiro laboral. Esta es una forma habitual de proceder, dado que con esta campaña se dan a conocer los incentivos que ofrece la normativa actual.

Por ejemplo, retrasar la edad de jubilación puede traducirse en un incremento permanente de la pensión, un pago único o una fórmula mixta que combina ambas opciones.

La carta de la Seguridad Social que explica los beneficios de demorar la jubilación

La carta que el organismo envía a los ciudadanos próximos a jubilarse explica las opciones que ofrece a los futuros pensionistas la llamada jubilación demorada.

Esta modalidad permite aplazar el momento de la retirada de la vida activa pese a haber alcanzado la edad ordinaria de jubilación. A cambio de esta decisión, el trabajador puede obtener una compensación económica.

Una vez que se decide aplazar el retiro, existen tres vías diferentes para recibir este incentivo. La primera opción consiste en un incremento del 4% de la pensión por cada año completo que se retrasa la jubilación.

A este porcentaje se le añade un 2% adicional por periodos superiores a seis meses e inferiores a un año, a partir del segundo año de demora. Por otro lado, la segunda opción permite obtener un pago único en lugar de recibir este incremento de forma permanente.

Por último, también puede implementarse una fórmula mixta de compensación, que otorga una parte del incentivo mediante un aumento de la pensión y otra parte a través de un pago único.

¿Qué opción puede elegir el futuro pensionista?

La carta informa sobre las tres modalidades disponibles, pero la decisión final corresponde al trabajador. De esta forma, el futuro pensionista puede optar por mejorar de manera permanente la cuantía mensual de su pensión, recibir una cantidad en un único pago o combinar ambos incentivos.

La elección dependerá de las circunstancias personales y económicas de cada persona. Mientras que el incremento porcentual permite elevar la pensión durante toda la jubilación, el pago único concentra la compensación en una sola cantidad.

La fórmula mixta, por su parte, reparte el beneficio entre una mejora de la pensión y un ingreso único. Por lo tanto, permite combinar parte de las ventajas de las dos opciones anteriores.

¿De cuánto es la cuantía por retrasar la jubilación?

La cuantía dependerá de la pensión inicial y de los años cotizados. En las carreras laborales más largas, el incentivo puede llegar a superar los 13.800 euros por cada año completo de demora.

Sin embargo, este importe es el máximo previsto y no una cantidad que se aplique de forma generalizada a todas las personas que retrasen la jubilación.

Por este motivo, la compensación final puede variar en función de la trayectoria laboral y de la modalidad elegida por cada futuro pensionista.