A pesar del contexto de volatilidad de tasas y cambiaria, la deuda en dólares local sigue sin sentir el impacto. Los bonos en moneda dura experimentan una recuperación y suben entre 3% y 5% desde los mínimos de mitad de mes.

Cuál es el driver clave que permite que los bonos en dólares se desacoplen del contexto de volatilidad local y cuáles son los títulos que recomiendan los analistas.

Sigue firme la deuda en dólares

El mercado de renta fija local experimenta un contexto de alta volatilidad, sin embargo, los bonos en dólares muestran una recuperación y se desacoplan de dicho escenario.

Las tasas de interés siguen bajo presión, tras la colocación de deuda del Tesoro, que convalidó rendimientos de corto plazo por encima de la licitación previa y del mercado secundario.

También se ve un contexto de tensión en el mercado cambiario, con un dólar que opera en valores cercanos a los $ 1350 y se ubica tan solo 7% debajo del techo de la banda.

A pesar de este contexto de tensión en Argentina, la deuda en dólares sigue sin sentir el impacto y experimenta una recuperación y sube entre 3% y 5% desde los mínimos de mitad de mes.

El jueves, mientras el dólar en Argentina roza los $1350, los bonos operaron con leves bajas, de 0,3% en promedio. El viernes, la deuda recorta posiciones y cae 0,3%, aunque se mantiene cerca de sus máximos.

Desacople de la deuda en dólares

Resulta llamativo que, a pesar de la volatilidad local, los bonos no sientan el impacto. A la hora de buscar una razón a dicho desacople es que la cantidad de dólares con la que cuenta la Argentina sigue al alza.

Se han registrado ingresos en las cuentas del Tesoro en las últimas jornadas, ya sea por comprar puntuales, así como también por fondeo de organismos internacionales de crédito.

El Gobierno recibió esta semana un nuevo flujo por u$s 1200 millones provenientes del Banco Interamericano de Desarrollo (BID).

Los analistas Portfolio Personal Inversiones (PPI) explicaron que las reservas brutas escalaron u$s 1098 millones y pasaron de u$s 40.143 millones el lunes a u$s 41.241 millones el martes.

El incremento de u$s 1060 millones responde de un desembolso del BID por alrededor de u$s 1200 millones y la diferencia se explica por una baja de encajes de aproximadamente u$s 102 millones.

"El jueves pasado el organismo anunció que había aprobado dos préstamos por un total de u$s 1200 millones para que Argentina avance con reformas clave que fortalezcan su sostenibilidad fiscal, mejoren el clima de negocios y aumenten la competitividad. No obstante, en su comunicado no especificaba fecha de desembolso de estos fondos", explicaron desde PPI.

No se trata solo de los dólares del BID, sino también de los que podrían venir a la Argentina por parte del Fondo Monetario Internacional (FMI), lo cual seguiría fortaleciendo el nivel de resrevas.

En concreto, se espera que, tras la aprobación del board del organismo, en los próximos días (seguramente este lunes) el FMI desembolse los u$s 2000 millones pendientes, tras haberse alcanzado el acuerdo técnico al nivel del staff por la revisión de las metas del segundo trimestre.

"Si bien el desembolso pendiente del FMI no contabiliza para la meta de reservas, el del BID sí. Con los fondos del BID, estimamos que la liquidez del BCRA mejorará de u$s 18.398 millones al 25/07 a u$s 19.389 millones. Con el desembolso a ingresar del FMI, las reservas líquidas treparían a los u$s 21.400 millones, el nivel más elevado desde septiembre 2019", indicaron.

Además, según estimaciones de PPI, las reservas netas menos "ácidas", que no consideran como pasivos de corto plazo los depósitos del Tesoro en moneda extranjera en el BCRA y las obligaciones de BOPREAL pagaderas a 12 meses vista, treparían de u$s 4591 millones a u$s 5734 millones.

Argentina y el FMI alcanzaron un acuerdo técnico a nivel staff en el marco de la primera revisión del programa vigente, que habilitaría un desembolso de u$s 2000 millones.

En su comunicado, el staff del organismo destacó el "inicio sólido" del programa, a pesar del desafiante contexto, subrayando los avances en el proceso de desinflación, la reducción de la pobreza y el retorno del soberano a los mercados financieros.

Asimismo, resaltaron el compromiso fiscal y monetario asumido por el gobierno, junto con la intención de avanzar en reformas estructurales que potencien el crecimiento.

Para los analistas de Delphos Investments explicaron que desde el punto de vista externo, el acuerdo con el FMI refuerza la estrategia oficial de fortalecimiento de reservas internacionales, objetivo central de la política económica actual.

"Para avanzar en ese camino, el Tesoro ha recurrido a distintos mecanismos como la compra directa de grandes bloques de divisas sin pasar por el mercado de cambios, el avance en el proceso de privatización de empresas públicas y la colocación de deuda en dólares, aun cuando sea pagadera en moneda local. En este marco, el nuevo desembolso del FMI se convierte en un aporte clave para sostener la acumulación de reservas en un contexto de no intervención del Banco Central (BCRA) en el mercado cambiario", indicaron.

De esta manera, el aumento de las reservas, ya sea por las compras del Tesoro, emisión de deuda en pesos para extranjeros, o ingresos de divisas de organismos internacionales de crédito podría ser un factor positivo para los activos locales.

El próximo giro del FMI mejora la actualidad de los bonos de corto plazo y refuerza las perspectivas a mediano plazo ya que la Argentina contaría con mayores recursos para hacer frente a sus compromisos de deuda de 2026.

Desde Delphos Investments consideran que el anuncio del FMI representa una señal positiva para los activos argentinos, particularmente en un momento en que el mercado local viene de atravesar una tendencia bajista desde comienzos de junio.

"Si bien recientemente el Merval mostró señales de estabilización y cierta lateralización, las dos últimas ruedas presentaron un tono más constructivo. En ese sentido, noticias como esta podrían actuar como catalizador de un cambio de tendencia, consolidando un entorno en el que los fundamentos macro, políticos y sociales resultan favorables al oficialismo", dijeron desde Delphos.

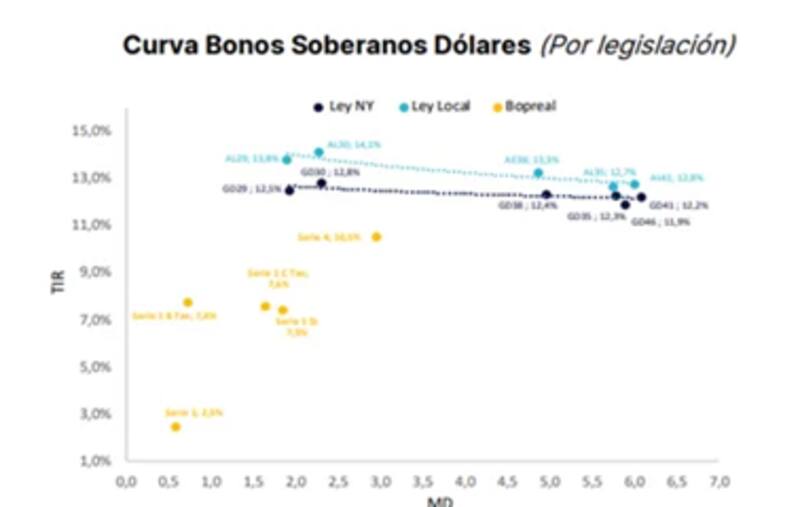

Hoy los Globales del tramo corto rinden 12,5% en promedio, mientras que los bonos del tramo medio y largo rinden entre 11,9% y 12,5%.

Por su parte, los bonos de ley local rinden 14% en tamo corto y entre 12,7% y 13,3% en el tramo medio y largo.

Compras de dólares del Tesoro

Los dólares no solo provienen de organismos internacionales de crédito. Desde fines junio, el Tesoro viene comprando divisas dentro de las bandas de flotación, lo que también impacta positivamente en las reservas.

Esta semana, el ministro de Economía, Luis Caputo, dijo en su cuenta de "X" que el Tesoro adquirió u$s 500 millones en las últimas 35 jornadas.

Desde PPI explicaron que, según el "Informe de la Evolución del Mercado de Cambios y Balance Cambiario", en junio, el Tesoro compró u$s 175 millones.

A su vez, en base a los movimientos en los depósitos en pesos y moneda extranjera en el BCRA, se estima que el Tesoro lleva adquiridos alrededor de u$s 815 millones adicionales en lo que va de julio hasta el 28 de julio.

"Según nuestros cálculos, el Tesoro compró alrededor de u$s 990 millones entre junio y el fin de julio, a un spot promedio de $ 1252", afirmaron desde PPI.

Entre los flujos de compras en bloque y la emisión de deuda del Tesoro en pesos para no residentes, el Tesoro adquirió más de u$s 2500 millones en las últimas semanas.

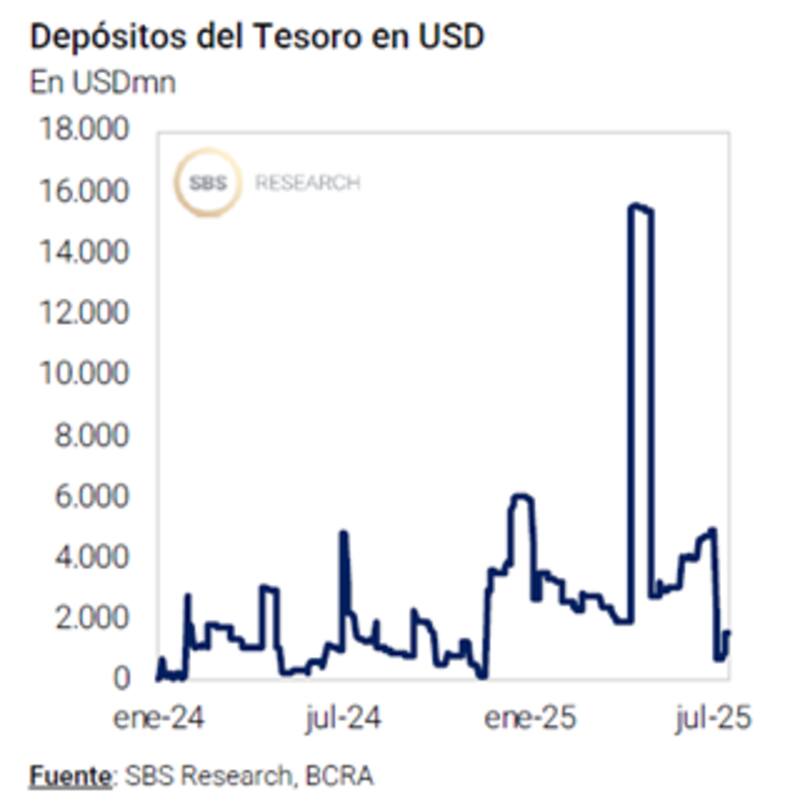

Los analistas de Grupo SBS, agregaron que, pese a la suba en la cotización y en el TCR, el Tesoro continuó con su adecuada estrategia de seguir comprando dólares.

Según explicaron desde Grupo SBS, Los depósitos en dólares del Tesoro se van recomponiendo tras el pago de bonos soberanos de comienzos de julio, tanto por compras en bloque como por desembolsos de organismos internacionales de crédito.

"Creemos que, si bien podría tener como costo una desinflación más lenta dado el impacto sobre el tipo de cambio, es positivo que el Tesoro compre dólares para fortalecer reservas, en especial si lo hace a un TCR que sigue siendo relativamente 'barato' bajo una mirada histórica. Hacia adelante, calibrar estas compras será importante en términos de señal de precio dado que entramos en una etapa en la que, al menos hasta la cosecha fina de diciembre, no se esperan grandes flujos de dólares comerciales", indicaron.

El potencial de los bonos

A pesar de la mejora reciente de los bonos, aun se ubican entre 3% y 6% debajo de sus máximos. El mercado cree que la deuda aun presenta potencial alcista adicional de mediano plazo.

La expectativa generalizada por parte de los inversores es que los rendimientos de los bonos argentinos tienda a caer y se acerque a las tasas con las que operan los países con calificación crediticia similar al de Argentina.

Los bonos soberanos argentinos operan con tasas de dos dígitos, mientras que países como El Salvador, Egipto, Turquía, Costa Rica, Colombia, Kenia, entre otros, rinden entre 7% y 10%.

El mercado espera que, ante un buen resultado electoral para el oficialismo, los bonos tengan una buena dinámica, lo que hará que caiga el riesgo país y que baje las tasas de los bonos soberanos argentinos.

Los analistas de Adcap Grupo Financiero sostuvieron que se mantienen constructivos para los bonos en el corto plazo.

"Mantenemos una visión constructiva para las próximas semanas, respaldada por un mejor set de prioridades para los bonos hard dollar. El nivel actual del tipo de cambio, sostenido por el Tesoro, prioriza la acumulación de reservas por sobre la desinflación", estimaron.

Como objetivo para la deuda, desde Adcap Grupo Financiero mantienen a la deuda de El Salvador como escenario base, aunque con una probabilidad del 40%. "Seguimos recomendando mantener posiciones en los GD35 con objetivo de yield entre 8,2% (El Salvador) y 9,5% (Egipto)", remarcaron.

Según sus estimaciones, si la deuda converge a los rendimientos de El Salvador, los bonos podrían subir entre 14% y 17% en el tramo corto y entre 26% y 32% en el tramo medio y largo, con el Global 2035 como el de mayor retorno.

Lisandro Meroi, Research Analyst de TSA Bursátil, afirmó que, a nivel de posicionamiento en soberanos en dólares, sigue priorizando el tramo medio/largo de la curva, si de considera el potencial de revalorización de los títulos en escenarios favorables para la renta fija.

"Con un horizonte de inversión hasta fin de año, la convergencia a una curva como El Salvador vería a títulos 2035 y 2041 con subas cercanas a +30% en moneda dura, mientras que alcanzar rendimientos como los de Brasil ampliaría el retorno a niveles de aproximadamente +47% y +50%", dijo Meroi.

En esa línea, el especialista de TSA Bursátil explicó que los bonos de ley local podrían evidenciar una suba aún mayor. "Los bonos con esos vencimientos evidencian una ampliación del spread a favor de aquellos con legislación local, ofreciendo un retorno algunos puntos superior. De todas formas, vale resaltar que este ejercicio contempla un escenario positivo sobre todo de cara a las próximas elecciones, en un contexto donde inversores se encuentran más cautos a medida que el equipo económico administra la recomposición de reservas internacionales", sostuvo.

Finalmente, sobre el futuro de la deuda, desde Research Mariva agregaron que mantienen una posición sobreponderada en bonos soberanos.

"Consideramos que las elecciones legislativas de octubre serán el catalizador clave para los bonos soberanos, ya que determinarán el grado de apoyo político que el gobierno necesitará para impulsar las reformas estructurales que demanda el mercado. Esto, sumado a la solidez de los fundamentos internos, debería permitir que los bonos soberanos converjan gradualmente, a mediano plazo, hacia niveles de rendimiento consistentes con los créditos con calificación B", señalaron.

En esa línea, y simulando un ejercicio de rendimiento total de 6 meses en el que la curva soberana se normalice, alcanzando niveles de calificación crediticia B, los bonos GD38 y GD35 presentan el mayor potencial de alza, en torno al 22%.