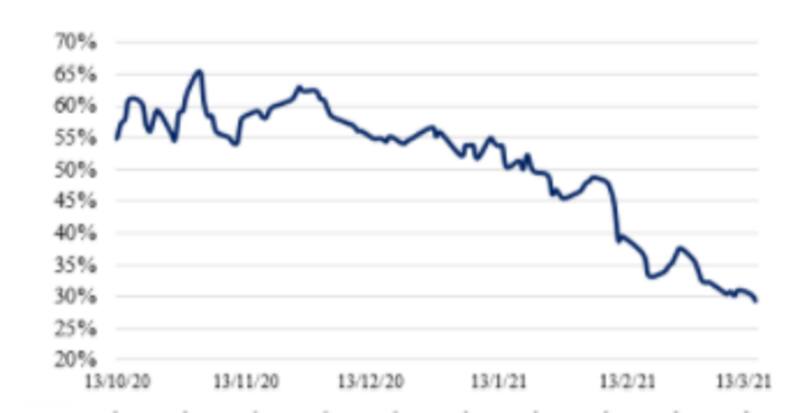

Desde enero, las tasas de devaluación implícitas de Rofex cayeron mas de 2200 puntos.

A comienzo de año el mercado esperaba una devaluación de entre el 55% y 60% mientras que hoy solo espera un ritmo devaluatorio de entre el 30% y 45%.

Este contexto genera que la deuda dólar linked alcance mínimos del año y rinda 6%, habiendo rendido negativo a comienzo de año.

La expectativa de devaluación implícita en bonos se acerca al escenario Guzmán. Habiendo tocado niveles del 65% a comienzo de este año, hoy se encuentran mas arbitradas hacia la expectativa que tiene Guzmán de devaluar 25% la moneda.

Desde el mercado advierten que los inversores se han convencido de que la estrategia oficial de mantener a raya al tipo de cambio se mantendrá al menos de cara a las elecciones de octubre.

Mariano Calviello, Head Portfolio Manager de Fondos Fima entiende que las menores tasas de devaluación implícita en Rofex vienen asociadas a que el mercado ha incorporado a precios y rendimientos futuros la expectativa sobre una menor devaluación futura, en parte fundamentado por la reciente estabilidad cambiaria, un BCRA que compra reservas, una brecha que se mantiene estable, que pueda actuar de posible ancla de la inflación en el corto plazo.

En este sentido, Calviello agrega que los activos de cobertura contra el tipo de cambio muestran rendimientos que hace bastante no se veían, ofreciendo posibilidad de obtener cobertura con un importante spread.

Por su parte, Juan Manuel Franco, economista de Grupo SBS explica que la caída en las tasas implícitas de devaluación de Rofex descontaban un sendero en el que el tipo de cambio avanzara con mayor velocidad, por lo que los inversores buscaban cobertura cambiaria teniendo ese escenario en mente.

Sin embargo, Franco remarca que recientemente, la mejora en los términos del intercambio por el rally en los precios de los commodities (en particular de la soja) sumada a una potencial asignación de Derechos Especiales de Giro (DEG) del FMI, contribuyeron a que la percepción pase a ser la de una tasa de devaluación menor a la percibida meses atrás.

"La tasa de devaluación mensual cedió recientemente ayudada por esos factores exógenos y las tasas implícitas de devaluación cedieron notablemente", dijo Franco.

Dólar futuro

En este escenario, se dio un notorio desplazamiento a la baja de la curva de tasas implícitas dólar futuro en Rofex. Haber mantenido a raya al dólar en los últimos meses ha permitido anclar ciertas expectativas de devaluación en línea con lo que espera el Gobierno.

Claramente el costo de haber alcanzado dicho objetivo es haber deteriorado notablemente la curva de bonos en dólares, hundiendo las paridades de los bonos producto de las ventas de bonos que ha hecho el Gobierno en los últimos meses.

Los analistas de Portfolio Personal Inversiones (PPI) remarcaron que el BCRA logró cierta desaceleración en el ritmo de devaluación con respecto a lo que veníamos viendo en la última semana de febrero.

"El BCRA busca ir reduciendo el ritmo de crawling-peg con el objetivo de disminuir las presiones inflacionarias. Mientras tanto, en el mercado de futuros la curva de tasas implícitas se fue aplanando y retrocedió a niveles de entre 32% y 43% anual. Cuando a principio de año se encontraba más cerca de un rango de 45% a 70%. Sin embargo, todavía estamos lejos de lo esperado por Martín Guzmán", explicaron desde PPI.

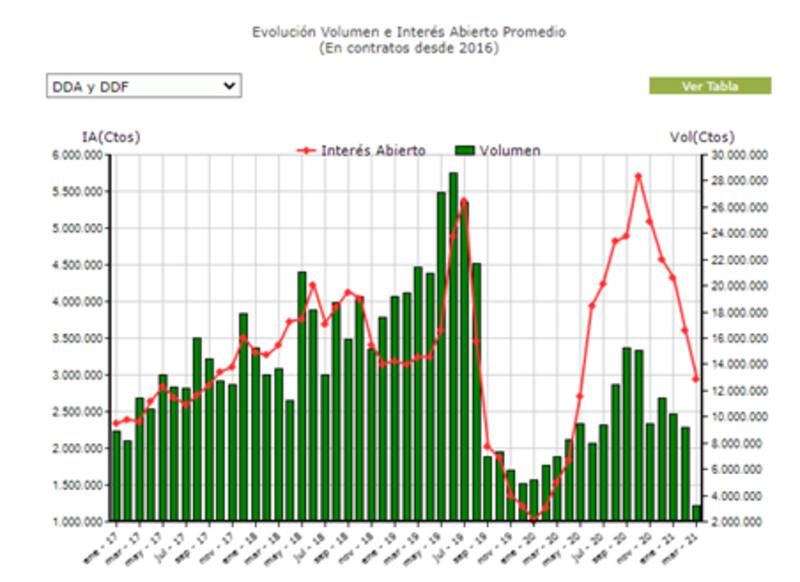

Adicionalmente, las posiciones abiertas del BCRA en contratos vendidos de dólar futuro cerraron febrero en su menor nivel mensual desde julio pasado.

La cantidad de contratos abiertos en febrero fue más de 9,2 millones, generando un interés abierto menor a los u$s 3000 millones, lo cual habla de un interés menor por parte de los inversores de indexarse contra la devaluación del tipo de cambio oficial.

Mariano Fiorito, Fund Manager de Schroders considera que para inversiones de corto plazo, la curva dólar linked tiene un menor atractivo respecto de la curva CER. Sin embargo, advierte que para inversiones de posicionamiento de mediano plazo, la curva dólar linked le gana al resto de las curvas en pesos.

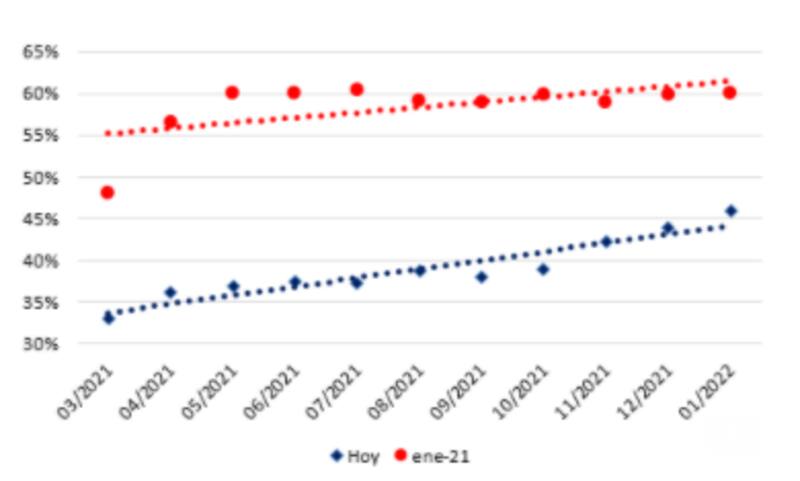

"Creemos que de corto plazo, el dólar linked debería rendir menos que otra curva en pesos, sobre todo respecto de la curva CER. Vemos que la devaluación oficial viene corriendo a una velocidad más baja (30% actual versus 60% a comienzo de año) y se contrapone con una inflación elevada. Las tasas efectivas de los bonos CER (TX21) es del 48% (proyectando REM) y esperamos que la inflación siga estando por encima del 3%. En el mismo escenario, y dada la devaluación de Guzmán (reforzada por el BCRA) la tasa efectiva del dólar linked es del 32%. Por eso vemos mas valor en el CER que en el dólar linked de corto plazo", explicó

Fiorito.Por otro lado, el especialista aclara que en inversiones a mediano plazo, la preferencia se invierte a favor de los bonos dólar linked. "En un trade de mediano plazo, vemos que la curva dólar linked larga más tiene valor respecto de la curva CER. El desplazamiento al alza de los rendimientos de los bonos dólar linked comienza a pensionarlos en un nivel atractivo. La curva invertida señala que el BCRA va a seguir planchado al dólar pero que tarde o temprano, algún ajuste cambiario va a tener que ocurrir ya que aun la inflación sigue corriendo a niveles muy altos y la apreciación real del tipo de cambio podría empujar a un ajuste del tipo de cambio. En ese sentido, el TV22 es el bono mas liquido y tiene mas atractivo respecto del CER", dijo el fund Manager de Schroders.Naturalmente, las menores expectativas de devaluación tienen un impacto directo en la dinámica de la deuda dólar linked, la cual evidencia fuertes contracciones en las últimas semanas, sobre todo desde que Guzmán comenzó a insistir en que la devaluación de 2021 será del 25% solamente.

Los bonos dólar linked tocan mínimos del año y caen un 10% desde su pico reciente, lo cual hizo desplazar al alza las tasas de interés de los mismos.

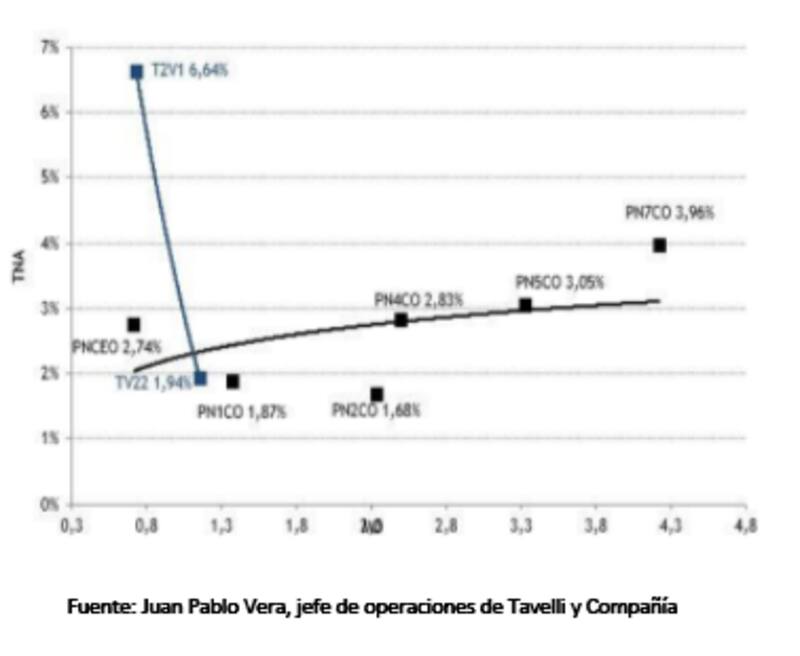

Juan Pablo Vera, jefe de operaciones de Tavelli y Compañía explica que las expectativas del mercado respecto a un salto discreto del tipo de cambio previo a las elecciones legislativas prácticamente han desaparecido.

"El consenso es que "por las buenas" no habrá un desplazamiento acelerado del tipo de cambio, todo lo contrario, estamos viendo el escenario opuesto. De esta manera, el dólar linked mas corto pasó de rendir -6% al actual +6%, mientras que el más largo también pasó a tasa positiva pero con menor fuerza (TV22 vence en abril del 2022, bien lejos de las elecciones y con mayor margen para sincerar el FX). Para octubre hay un camino largo, pero de momento el plan aliado entre MEcon y BCRA pareciera estar funcionando", dijo el jefe de operaciones de Tavelli y Compañía.

Los analistas de AdCap resaltan que se consolida el escenario de una menor depreciación del tipo de cambio oficial y que la desaceleración del ritmo de depreciación en la última semana se ubica en torno al 30% anualizado, sumado al hecho de que el BCRA continúa con saldo positivo en sus intervenciones en el mercado oficial, lo que le da margen para controlar también la brecha cambiaria, ha generado una creciente convicción de que la meta del gobierno para fin de año es alcanzable.

En relación al impacto del actual contexto sobre la deuda dólar linked, desde AdCap agregaron que estos instrumentos en el corto plazo han perdido atractivo.

"La deuda dólar linked ha perdido atractivo y consideramos que no lo recuperarán mientras la apreciación real implícita en la comparación de rendimientos de los bonos dólar linked soberanos con los bonos ajustables por CER sea desfavorable a los dólar linked. Esto se da especialmente para el caso del T2V1, con vencimiento en noviembre, muy cercano a las elecciones. En línea con este escenario, en nuestro fondo AdCap Retorno Total hemos reducido exposición a los dollar linked soberanos", dijeron.