En esta noticia

Los bonos argentinos continúan en caída libre. Todos los tramos de la curva vuelven a operar en rojo este lunes y la deuda ya opera con tasas por encima del 21%. Wall Street sigue con signo positivo en medio de la temporada de balances.

La deuda sigue sin recuperarse y vuelve a iniciar la semana perdiendo terreno. La parte más corta de la curva abre a la baja, con una caída de 0,28% en el Global 2029 y de 0,2% en el Global 2030.

En el tramo medio, los bonos operan con caídas de 0,26% en el Global 2035 y de 0,34% en el Global 2038. Por su parte, en el tramo más largo, la deuda cae 0,34% en el Global 2041 y 0,06% en el Global 2046.

Los bonos pierden 13% desde el pico post PASO y se ubican un 8% en promedio respecto de los valores previos a esos comicios.

Con esta caída, los bonos operan con rendimientos por encima del 21% en el tramo corto y por encima del 16% en el tramo largo, a la vez que ambas curvas se muestran desplazadas al alza y con pendiente negativa, lo cual evidencia la desconfianza que tiene el mercado respecto de la capacidad y voluntad de pago de la deuda por parte del Gobierno.

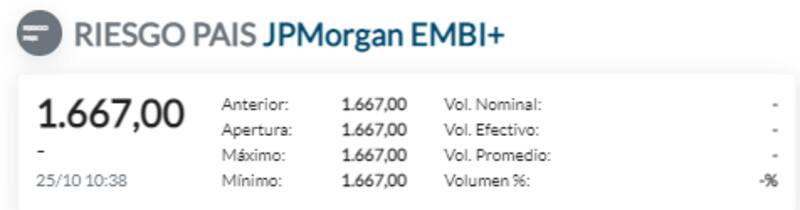

El riesgo país inicia la semana en 1667 puntos básicos, ubicándose a 13 unidades de sus máximos post canje de deuda, de 1680 puntos.

Con el avance actual, el indicador sube 54% desde el piso que alcanzó tras el canje de deuda en septiembre de 2020 cuando el Gobierno reestructuró u$s 65.000 millones con acreedores privados.

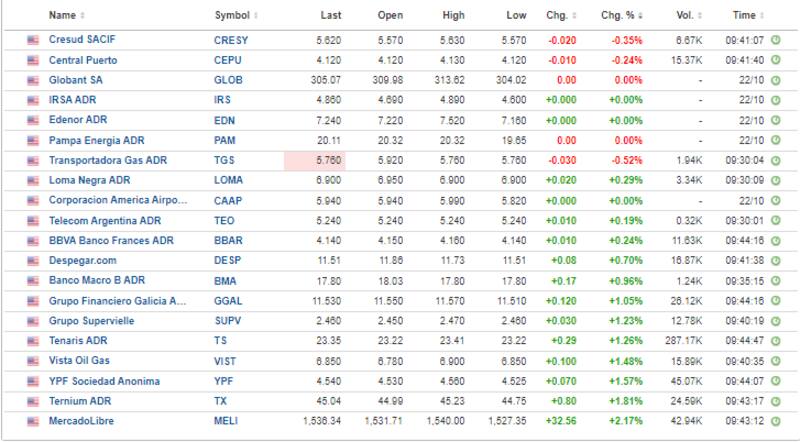

Las acciones, en cambio, inician la semana con mayoría de ganancias. Las subas son lideradas por MercadoLibre que sube 2,2%, seguida por Ternium, YPF y Vista Oil que ganan 1,8%, 1,57% y 1,4% respectivamente. Las acciones del sector financiero avanzan 0,5% en promedio.

Wall Street en máximos

A nivel global, las acciones vuelven a abrir al alza. El Dow Jones, el S&P500 y el Nasdaq operan en verde, con subas respectivas de 0,07%, 0,15% y 0,27%.

En el año, el S&P500 y el Nasdaq muestran ganancias de más de 21%. Tanto el Dow Jones como el S&P500 regresaron a máximos históricos y han borrado todas las pérdidas evidenciadas durante el mes de septiembre.

En Europa, las acciones también exhiben ganancias, aunque las subas son moderadas. El Stoxx600 crece 0,05% mientras que el FTSE MIB de Milán es la bolsa que más sube, ganando 0,67%. El CAC40 de Francia, en cambio, opera en negativo, cayendo 0,2%.

Los buenos reportes de ganancias de algunas empresas permitieron que los índices de referencia regresen a zona de máximos históricos, lo que generó una ganancia del 5,5% en lo que va de octubre después de un tropiezo en septiembre.

Los inversores también están evaluando cómo las empresas están mitigando los cuellos de botella de la cadena de suministro, la escasez de mano de obra y las presiones inflacionarias para sostener el crecimiento.

Los analistas esperan que las ganancias del S&P 500 crezcan un 34,8% interanual durante el tercer trimestre, según datos de Refinitiv.