En esta noticia

El Banco Central de Brasil (BCB) se prepara para anunciar esta semana su tercera suba consecutiva de tasas. Las mismas avanzarían 75 puntos básicos, lo que significaría una buena noticia para la Argentina.

Los activos de Brasil mejoraron gracias a flujos de fondos que recibió el país vecino y permitieron una recuperación en los activos locales. A su vez, en términos cambiarios, la apreciación del real favoreció al Banco Central (BCRA).

En concreto, se prevé que el comité de política monetaria del Banco Central de Brasil, eleve la tasa Selic a 4,25% desde 3,5% en su reunión del miércoles.

Los funcionarios del Banco Central y del Gobierno están preocupados por una aceleración persistente en los precios al consumidor que desancla las expectativas de inflación.

Las cifras de inflación de mayo publicadas la semana pasada arrojaron la tasa mensual más alta para mayo en un cuarto de siglo y la primera impresión anual por encima del 8% en casi cinco años.

La meta oficial de inflación del comité de política monetaria para 2021 es del 3,75%, con un margen de error de 1,5 puntos porcentuales.

Se espera que la inflación retroceda en la segunda mitad del año, pero ahora menos economistas esperan que termine el año por debajo del límite superior del rango objetivo de 5,25%.

No solo se espera que el Banco Central de Brasil convalide una suba de tasa en esta reunión. La expectativa es que dicho proceso continúe hacia adelante.

Martín Mansur, líder del área de Productos de Banca Privada de Banco Santander, afirmó que tanto el crecimiento económico como la inflación en Brasil se vienen ubicando por encima de las expectativas de los analistas.

"La inflación ya está en 8% anual durante mayo, superado el límite de tolerancia del Banco Central (5,25%). En el primer trimestre la economía creció 1,2% respecto al trimestre anterior y todo indica que la recuperación sigue su curso a lo largo del período abril a junio. Por ello se espera que el Banco Central suba la tasa de referencia unos 75 puntos básicos a 4,25% y que el tono de la comunicación sea más hawkish (contractivo)", remarcó.

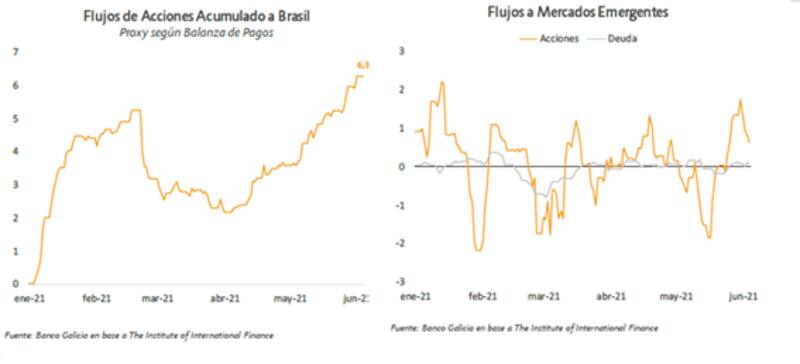

Flujo de fondos y mejora de activos Brasil

El Banco Central de Brasil inició la suba de tasas este año y desde entonces las acciones y los bonos de ese país protagonizaron una fuerte recuperación. A la vez, el real también evidenció una marcada apreciación.

El real se apreció un 9,6% desde marzo a la fecha mientras que las acciones subieron en promedio un 30% medidas en dólares.

A partir de la suba de la tasa de interés del Banco Central de Brasil junto con un rally en las materias primas y un mercado global en búsqueda de rendimientos y oportunidades, las acciones de Brasil y de la región vieron una notable mejoría.

Los analistas de Banco Galicia remarcaron que gran parte de las subas de activos latinoamericanos estuvieron relacionadas a un overperformance de la región dentro de un evento de recomposición de flujos hacia mercados emergentes.

Según datos de los analistas del banco, a nivel global, a partir de abril hubo una recuperación parcial de flujos en el orden de los u$s 11.300 millones. Además, el flujo de acciones hacia Brasil refleja una sólida tendencia positiva que se remonta a comienzos de abril y totaliza u$s 3900 millones, coincidiendo con la positiva evolución del Ibovespa, afirmaron.

Emiliano Anselmi, analista de Portfolio Personal Inversiones (PPI), destacó que Brasil sube la tasa de interés Selic ante una inflación que se le ha "escapado de las manos" a una tasa anual de 8,6% en mayo.

A su vez, destacó que dicha sube de tasas alimentará nuevos ingresos de flujos de capitales en el país vecino, que en parte irán en buscar el carry trade.

"Que los inversores estén comprando una nueva historia de Brasil queda evidenciado en la fuerte escalada que han tenido los activos brasileños en los últimos meses, con el EWZ subiendo 32% desde el 8 de marzo a la fecha", explicó.

Impacto en Argentina

De alguna manera, el hecho de que el Banco Central de Brasil suba la tasa puede ser una buena noticia para Argentina en cuanto a los flujos de fondos que pueden recibir la región. De esta manera, los activos locales y a la competitividad de nuestro país se verían favorecidos.

Hasta ahora, desde que el Banco Central de Brasil subió la tasa, los activos argentinos han tenido una suba notable.

Martín Mansur, líder del área de Productos de Banca Privada de Banco Santander, explica que la suba de tasas, junto al fuerte incremento de precios de commodities, ha impulsado el flujo de capitales hacia el país vecino y ha favorecido a la Argentina.

"Entre abril y mayo habrían entrado unos u$s 3900 millones al mercado de acciones, según el Instituto de Finanzas Internacionales (IIF). El real brasileño se apreció más de 14% desde los mínimos de marzo. Este viento de cola también ha favorecido a la Argentina, y podría ser uno de los factores que impulsó la fuerte suba de la renta variable. El índice Merval medido en dólares ajustado por contado con liquidación sumó casi 30% desde el mínimo de fines de abril, impulsado por papeles como Galicia, YPF, Ternium y Pampa", señaló.

Emiliano Anselmi, de PPI, agregó que los activos argentinos tienen una alta correlación con sus pares brasileños por lo que parte de la suba local se explica por este factor, todo englobado dentro del fenómeno "flujo hacia emergentes de Latinoamérica".

Sin embargo, advirtió que no estima que una suba de tasas en Brasil aliente un ingreso de capitales en Argentina per se.

Al respecto, Juan Manuel Franco, economista de Grupo SBS, indicó que parte del rally de las acciones argentinas se debió a la mejora que se pudo observar también en la renta variable brasilera y señaló que el contexto externo ayudo a las valuaciones de los activos argentinos.

Según el análisis de Franco, hay una alta correlación entre las acciones domésticas y las de Brasil.

"El índice de acciones de Brasil subió 31% desde los mínimos de marzo, mientras que el Merval logró subir un 19% en el mismo período".

En cuanto a los bonos, Rodrigo Benítez, economista jefe de Quinquela Fondos explicó que dada la paridad a la que operan los bonos locales, movimientos de la magnitud que se esperan en Brasil no son suficientes para tener un impacto directo significativo.

"Hoy el inversor no elige entre Brasil y Argentina. Si es cierto que en las últimas semanas se ha visto un flujo hacia emergentes mayor que en la primera mitad del año, pero Argentina está hoy más pendiente de su cambio de calificación hacia economía de frontera que de este tipo de movimientos", comentó.

buena noticia para el bcra

Por último, una suba de tasas del Banco Central de Brasil podría seguir favoreciendo a la parte cambiaria de Argentina y colaborar con el Banco Central de la República Argentina (BCRA).

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, remarcó que excluyendo al peso argentino y la lira turca, el real brasilero es la moneda emergente de peor desempeño desde marzo del 2020.

No obstante, el economista destacó que en las últimas semanas el real viene registrando una apreciación bastante significativa, tras haber superado a principios de marzo los R$ 5,80, lo que ayudó a que el tipo de cambio multilateral de Argentina pudiera volverse más competitivo a pesar de que el BCRA desaceleró marcadamente la tasa de devaluación.

"Desde el pico que hizo el real el 8 de marzo, la Argentina se apreció casi 7% contra Brasil y esto permitió que el tipo de cambio multilateral se apreciara solamente 1,6% en términos reales a pesar de acumular una apreciación cercana al 5% contra Estados Unidos", explicó el economista jefe de Facimex Valores.

Mirando hacia adelante, Paula Gándara, head portfolio manager de AdCap, proyectó: "La suba de la Selic podría seguir alimentando la apreciación del Real, llevándolo a cruzar los $R 5 por dólar".

Anselmi coincidió con Gánadara y destacó que la fuerte apreciación del Real ayudó para que el Tipo de Cambio Real Multilateral no se atrase a pesar de que el BCRA pasó de devaluar a una TNA de 43,3% en enero a una de 15,1% en junio.

"Si el Banco Central de Brasil sube la tasa de interés Selic (hoy en 3,5% y con el mercado pensando que puede ir a 8% dentro de un año), recibirá flujos y el real tenderá a seguirse apreciando, continuando con esta ayuda al BCRA. No obstante, los límites se encuentran en el orden de magnitud. Argentina pudo frenar en abril su atraso de TCRM iniciado en febrero gracias a la fuerte baja nominal del real de 11,5% desde fines de marzo a la fecha", explicó el analista de PPI.

En otras palabras, una fuerte baja nominal del tipo de cambio "dólar-real" (apreciación del real) compensó dos meses de inflación corriendo al 4% y tasa de devaluación corriendo al 1,7% y 1,2% mensual en abril y mayo.

Para Benitez, en el frente cambiario una eventual suba de tasas de Brasil puede ayudar a la política de ancla nominal que ha elegido llevar adelante el BCRA desde febrero.

"La suba de tasas favorece el ingreso de capitales y puede profundizar la apreciación del real que se vio en las últimas semanas. A pesar de no generar impacto en términos de flujos de capitales, una eventual suba de tasas de interés en Brasil puede ayudar si les genera un flujo de divisas positivo y genera una apreciación adicional del Real", comentó.

Anselmi remarcó que si la estrategia del BCRA es perpetuar esta estrategia durante cinco meses más, la apreciación del real debería ser significativa para evitar el atraso.

"El real debería bajar a la zona de 4,50 para compensar dos meses más de inflación al 4% y devaluación al 1,2% o ir hacia niveles de 3,90 (que no toca desde agosto 2019) para compensar casi todo el atraso hasta noviembre. En otras palabras, la apreciación del real no evita todo el atraso pero puede ayudar muchísimo. El BCRA le seguirá prendiendo velas al BCB para que sea todo lo contractivo que tenga que ser", estimó el analista de PPI.